——为什么煤机行业的大公司比小公司跑得更快?

——哪些因素驱动着煤机行业的增长?

——石煤装备的行业地位、营收状况、盈利能力,以及投资者需要注意到问题。

$石煤装备(SZ002691)$,全称“石家庄中煤装备制造股份有限公司”,虽然公司名称含有“中煤”二字,但与国字号“中煤能源集团”其实没有任何关系,而是一个地地道道的民营企业。它成立于2003年,主要生产锚杆钻机、掘进机、刮板输送机和安全钻机,属于煤炭机械行业。

1. 煤机的分类

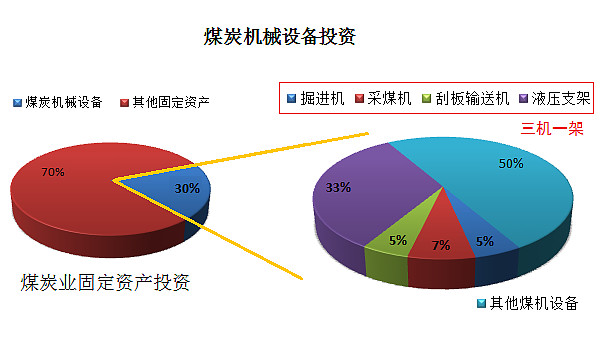

按功能不同,煤炭机械设备(简称“煤机”)可以分为勘探设备,采掘设备,洗煤设备,起重运输,通风设备,安全设备等。

我们经常提到的、狭义的“煤机”主要是指煤炭采掘设备,它主要由“三机一架”构成:掘进机、采煤机、刮板输送机和液压支架。

(1)掘进机用于地下煤矿平直巷道的开凿。煤矿巷道的快速掘进是保证矿井高产稳产的关键技术措施。

(2)采煤机是以旋转工作机构破煤,并将煤装入输送机或其他运输设备的机械设备。采掘技术及其装备水平直接关系到煤矿生产的能力和安全。

(3)刮板输送机是用刮板链牵引,在槽内运送散料的输送设备。在当前采煤工作面内,刮板输送机不仅运送煤和物料,而且还是采煤机的运行轨道。刮板输送机保持连续运转是煤炭生产正常进行的必要条件。

(4)液压支架是采煤工作面用来支撑顶板、控制矿山压力的结构物。它是煤炭综合采掘设备的重要组成部分,与采煤机配套使用,实现采煤综合机械化。

统计数据显示,煤机设备占中国煤炭业固定资产投资的30%左右;其中又有一半是花在了采掘设备“三机一架”之上。

2. 煤机行业的主要供应商

总体来看,煤机行业的集中度不高,但核心产品“三机一架”已经形成相对稳固的竞争环境——少数优势企业占有相对较多的市场份额,而且名次几乎没有变化。

(1)掘进机领域的TOP3是$三一国际(00631)$、$国际煤机(01683)$(已被全球最大的煤机制造商美国$久益环球(JOY)$JOY Global收购,并于今年6月11日从港股退市)旗下佳木斯煤机和天地科技旗下山西煤机装备;

(2)采煤机领域的TOP3是国际煤机IMM旗下鸡西煤机、太重集团旗下太重煤机和$中煤能源(SH601898)$旗下西安煤机;

(3)刮板输送机领域的TOP3是$中煤能源(01898)$旗下张家口煤机、$天地科技(SH600582)$旗下宁夏天地奔牛和太重集团旗下太重煤机;

(4)液压支架领域的TOP3是$郑煤机(SH601717)$、平顶山煤机和$年代煤矿机电(08043)$郑州四维,之前排名第三的中煤能源旗下北京煤机被挤到第四位。

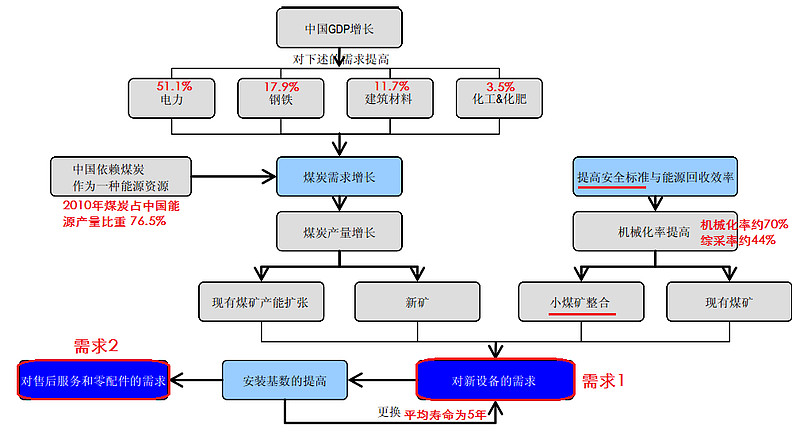

3. 煤机行业发展的主要动力

推动煤机行业发展的动力如下图所示:

(图片来源:瑞银报告;数据来源:中国煤炭机械工业协会2011年报告)

4. 石煤装备的主要产品

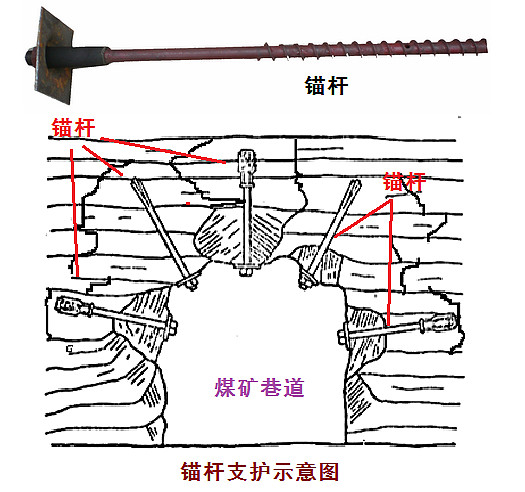

至于石煤装备的核心产品——锚杆钻机,虽然也属煤矿采掘机械的范畴,但并不包括在核心设备“三机一架”之中。想知道锚杆钻机是什么东东,我们要先简单了解一下锚杆和锚杆支护。

锚杆是煤矿中巷道支护的最基本组成部分(如下图上半部分所示);将锚杆锚入巷道围岩,使其成为深入地层的受拉构件,通过杆体的纵向拉力作用将围岩束缚在一起,使围岩自身支护自身,这就是锚杆支护(如下图下半部分示意图)。

较之棚式支架(木制、钢制)、石材支架,锚杆支护不仅用料省、支护效果好,而且施工简单、速度快、便于机械化操作。

锚杆钻机就是用来在巷道顶板和两帮钻孔并安装锚杆的专用钻机。锚杆钻机是锚杆支护的关键设备,直接影响支护质量、成巷速度、工人劳动强度等。

锚杆钻机可以分为单体式(包括支腿式、手持式)、钻车式(移动式)、机载式(单体钻机安装在悬臂式掘进机机体上)和集成度更高的掘锚一体机(掘锚一体化推进)。

(三一国际生产的机载式锚杆钻机)

国内以单体式锚杆钻机为主;机械化和自动化程度更高的钻车式、掘锚一体机发展较慢,市场几乎被国外厂商(合资厂商)所占领,如瑞典Sandvik、美国久益环球、德国DBT。网页链接

号称支护机具市场份额占到全国30%以上的石煤装备也不例外,它的锚杆钻机以支腿式、手持式单体机为主。至于锚杆钻车,产量相对很小,而且从网上搜集的资料来看,和天地科技旗下山西煤机装备、北京景隆机械、天巨重工等制造的国产钻车类似,都存在施工工艺尚未完全解决、产品设计有待改进的问题。如网页链接

石煤装备的单体式锚杆钻机与其说是煤炭采掘设备,不如说是专用工具。

(石煤装备的产品以单体式锚杆钻机为主)

5. 石煤装备的营收规模和行业地位

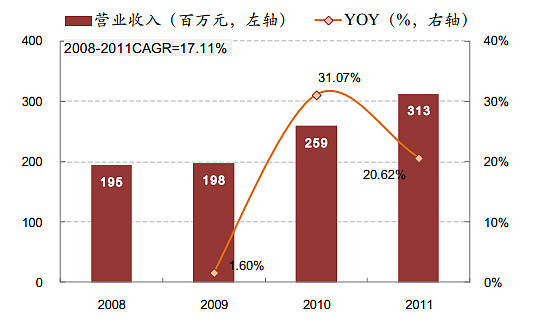

过去三个财年,石煤装备的营收保持了17.1%的复合年增长率(CAGR),从1.95亿元增长到3.13亿元。

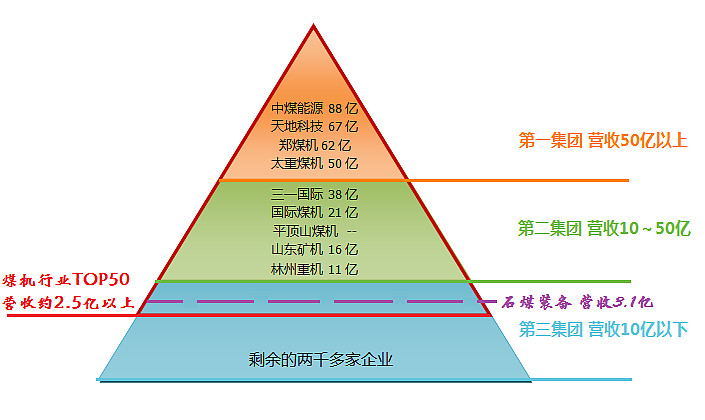

现在,煤机行业的市场格局大致是:

煤机销售收入50亿~100亿企业居于第一集团,包括中煤能源(2011年煤矿装备收入87.88亿元,同比增长16.7%)、天地科技(2011年煤机销售66.65亿元,同比增长18.0%)、郑煤机(2011年产品收入61.59亿元,同比增长20.9%)、太重煤机(2011年煤机销售50.47亿元,同比增长65.1%),从2008年以来的数据看,第一集团的收入增长率一直高于煤机行业的产值增长率,收入占行业产值比逐步提高;

第二集团的销售收入在10亿~50亿元,之前有三一国际(2011年销售收入37.80亿元,同比增长40.9%)、国际煤机(2011年销售收入20.98亿元,同比增长8%)、平顶山煤机和山东矿机(2011年销售收入16.37亿元,同比增长27.6%)等,现在林州重机也跨入了10亿门槛(2011年销售收入11.03亿元,同比增长29.7%);

第三集团是剩余的2000多家煤机企业,这个集团中不乏老牌企业和地方国企,许多企业的收入在亿元附近徘徊,更多的则是在千万数量级激烈厮杀。石煤装备3.13亿元的营收肯定是属于煤机行业的第三集团了。中信建投的研报显示,2009年煤机行业第50位企业的营收为1.97亿元,我估计2011年的营收应该在2.5亿以上。如此看来,石煤装备在行业内的排名应该在第40~第50位之间。

较之第一集团的中煤能源、天地科技、郑煤机、太重煤机,石煤装备不仅营收规模远不及这些冲刺百亿的龙头企业,业务增速上也没有优势。不过,身处第三集团,能够获得目前的增速已实属不易。在企业规模大型化,产品结构多元化、机械设备成套化、客户服务全程化,行业趋于整合的大背景下,第一、第二集团的企业强者更强,发展速度高于行业平均水平,不断蚕食第三集团的市场份额。

至于,石煤装备为什么能在竞争激烈的第三集团中获得较快发展,挤进TOP50的行列。我想是不是因为以锚杆钻机为代表的支护机具行业正处在高速发展时期,而石煤装备又恰好是这个领域的“骨干企业”(招股书称,石煤装备占据30%以上的市场,是支护机具的骨干企业),获得了发展机会?就像郑煤机抓住了液压支架市场兴起的机会,迅速从亏损地方国企成长为液压支架行业的No.1。

如果真是这个原因,我想知道目前煤矿巷道的平均锚杆支护率有多高,替代棚式支架的结构性增长空间还有多大?相对较快的增速还能保持多久?招股书数据,“国有重点煤矿的煤巷锚杆支护率已经达到85%以上”。

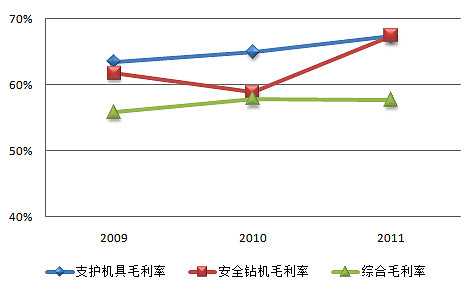

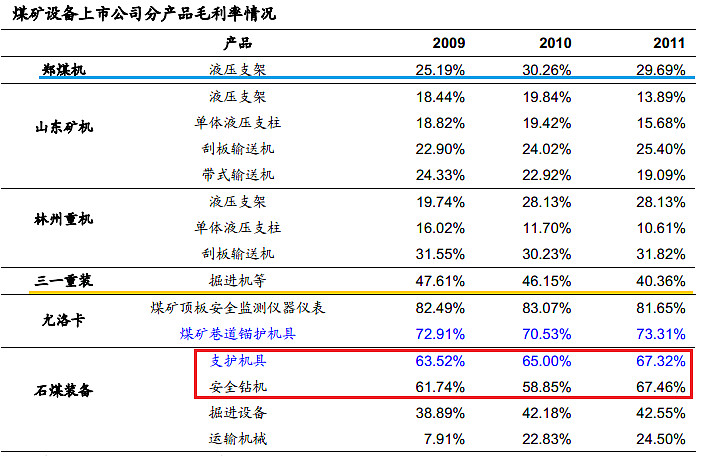

6. 60%以上的毛利率?!

说实话,最初看到这个毛利率水平时,我是非常吃惊的。在我看来,单体锚杆钻机的技术难度、集成度是无法和核心设备“三机一架”相提并论的,为什么毛利率水平却高出一大截?

有意思的是,石煤装备可能想到了广大投资者对其核心产品的毛利率会产生疑惑,它在招股书中用了多达13页的篇幅、从定性和定量的角度来分析解释自己的毛利率。

石煤装备认为,支护机具和安全钻机是小型安全设备,煤炭企业有一定的刚性需求,而且单件价格较低,企业价格敏感度不高;支护机具和安全钻机细分行业距今只有十来年时间,处于成长阶段,行业整体毛利率较高;支护机具应用初期,大型煤机企业因其产值小、市场初期容量不大,对其不重视,未将其作为重点发展领域,为中小企业提供了良好的发展空间和机遇;公司产品具有一定的品牌和技术优势。

不过,上述理由并不能让我完全信服。为此,我查阅了顶级公司Atlas Copco、Sandvik和久益环球的年报,遗憾的是它们都没有具体披露钻机、钻车业务的毛利率。Atlas Copco的产品包括高端气动机具(包括气钻、铆接、打磨工具等,用于航空制造、汽车等多个工业领域)、空压设备、气动马达、岩土钻机、凿岩机、锚杆台车、自钻式锚杆系统、锚杆、钻头、钻机工具等,总体上和石煤装备的锚杆钻机、安全钻机比较接近,而Atlas Copco最近两年的毛利率是38.4%、37.8%。

@SouthValley 兄,如果你认识Atlas Copco、Sandvik或者JOY Global的人,帮我问问它们的锚杆钻机、锚杆钻车毛利率水平大致在什么范围。

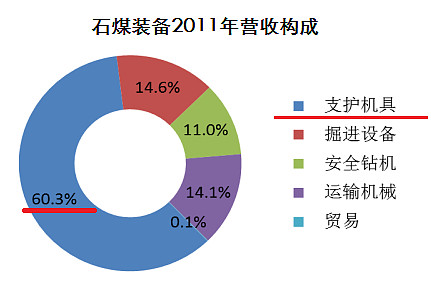

可以肯定的是,石煤装备的综合毛利率未来会逐步降低。最近三年,公司平均75%以上的毛利是来自支护机具,随着支护机具+安全钻机的收入占比下降(从2010年的79%下降到2011年的71%)、毛利率较低的掘进设备+运输机械的收入占比上升,和支护机具进入后成长期,大量企业涌入使市场竞争加剧,公司的综合毛利率将受到不利影响。

写的这里,我特别感兴趣的是,石煤装备相对支护机具的主要竞争对手江苏中煤矿山设备有限公司和石家庄煤矿机械有限公司(也是公司实际控制人冯春保的老东家,中煤能源参股50%的公司)到底有哪些比较优势?

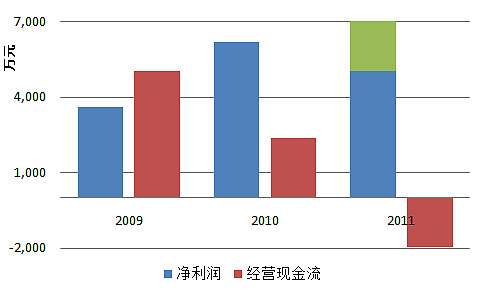

7. 经营现金流持续减少

过去三年,随着营收规模的扩大和净利润的增长,经营现金流却在持续显著减少:从2009年的5062万元减少到2011年的净流出1964万元(2011年公司将高管增资价格低于相应股份公允价值的差额2,054.01 万元确认为股份支付费用,计入管理费用。鉴于这是非常项目,又是非现金成本,这里将其返加回去,即上图绿色部分)。

公司的解释是,主要客户资金紧张,延期支付公司的货款,导致货款回收速度减慢,2011年末应收账款达到1.26亿元,占总资产的26.70%;存货增加,2011年末存货达到1.40亿元,占总资产的30.5%,而且为了保证原材料的及时充分供应,公司都是及时以现金形式支付供应商货款。

大家觉得石煤装备给出的这些理由是否充分呢?

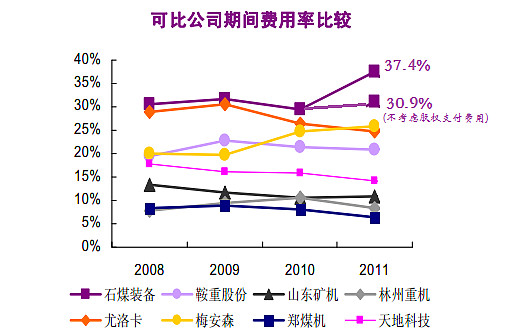

8. 期间费用偏高

即使不考虑2,054.01 万元股份支付费用的影响,石煤装备2011年的期间费用率(期间费用/营收)仍高达30.9%,显著高于行业可比公司的平均水平。2011年,郑煤机、天地科技、山东矿机的期间费用率分别为6.5%、14.2%、10.9%。

期间费用有一半以上是管理费用,营销费用占了大约40%。期间费用偏高,公司给出的解释是,公司规模扩大、员工福利提高、办公条件改善,以及研发费用投入较大。

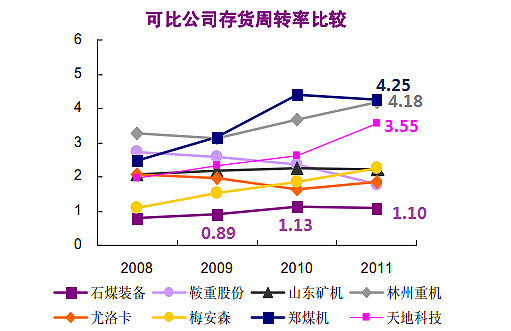

9. 存货周转率偏低

石煤装备的存货周转率相对很低,2011年为1.1次。存货量过多是拉低其存货周转率的主要因素。2011年末,公司的存货量达到1.40亿元,占总资产的30.5%;1Q12末,数据更是提高到1.48亿元和31.3%。

公司给出的解释是,产品品种较多+主要产品采用备货生产模式;另外,公司为了快速响应客户的需求,需要对客户使用普遍、批量大、竞争性强的产品和配件保持一定的储备。

不过,我还是很担心,存货在总资产中占比过高对经营效率的影响,以及市场发生不利变化时,这么多的存货会带来大量的减值损失。

10. 政府补贴和税收优惠的营收、利润占比较高

最后这个提醒,有点略显多余。不过,还是说说吧。

石煤装备因为获得了高新技术企业资格,可以享受企业所得税税率15%的税收优惠,每三年申请并复审一次。另外,公司因为承担了一些科技开发和产业化项目,还获得了多项专项资金、科研经费。

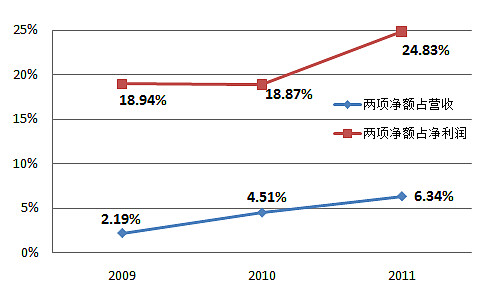

过去三年,公司享受政府补助、税收优惠的金额在营收和净利润中占有较高的比例。特别是2011年,分别达到了6.34%和24.83%。

石煤装备IPO发行5000万股,发行价每股7.40元,对应P/E为20.0倍(按TTM计算),P/B为2.1倍,对应总市值14.8亿元。大家觉得石煤装备值这个价吗?

另外,如果谁了解“广发+深圳博益”的故事,也请多多指教。

石煤装备将于明天(7月31日)起上市交易。

声明:本人不准备持有上述股票。

#新股研究#