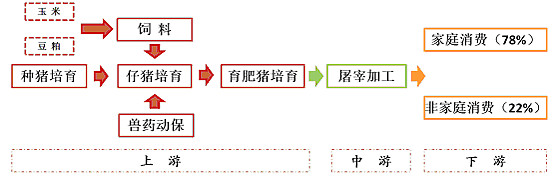

在整个猪肉产业链中,生猪养殖算是上游产业,享受税收优惠,无企业所得税,它的上游就是饲料、种猪、疫苗,主要成本是饲料、种猪、人工,大概分别48% 38% 10%,合计96%。

饲料主要就是玉米和豆粕,七成是玉米,跟着粮食价格走。

种猪比较复杂,原种猪靠进口,培育繁衍种猪,第三代作为商品猪上市销售。

一头祖代母猪平均生育年龄2.5年,平均胎次5~6胎,每胎可产10-12头,总共可产仔50~72头,其中可产父母代母猪数约25~36头。

父母代(2-3年淘汰):一头父母代母猪数育肥230~250天(约7个月20天~8个月10天)达到可育种阶段,父母代母猪平均生育年龄2.5年,平均胎次5~6胎,每胎可产12-14头,总共可产商品代仔猪60~84头仔。

商品代:一头祖代母猪可产1500-3024头商品代猪,商品猪育肥100-150天(3个月10天-5个月)后,达到可屠宰状态。

公猪(1-3年淘汰):一般来说,通过自然交配方式繁殖,一头公猪会配20到25头母猪,而通过人工授精方式,一头公猪可配100-300头母猪。公猪的淘汰年限在1到3年。

下面重点介绍一些猪周期,这是养殖业的关键点。

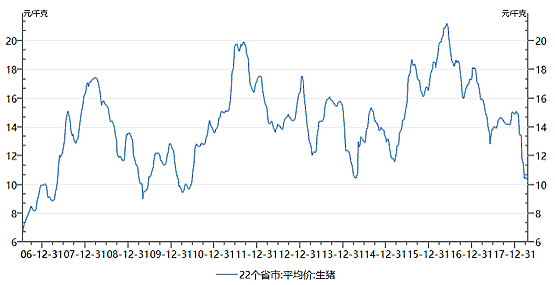

我国猪肉的消费呈现明显的季节性的波动,一般来说猪价的高点出现在一、四季度,低点出现在二季度。

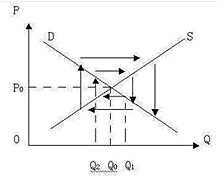

猪周期符合“蛛网模型”理论,供需原理,市场化操作决定了必然存在的周期性波动。

按所看报道定义的猪周期是高点到高点,第一个周期为2008年4月到2011年8月份,第二个周期为2011年8月份到2016年6月份。

猪周期具有明显的W”型特征。究其原因,我们认为猪价主要是供需格局决定,而需求还需要考虑的年度周期的影响(节日性等),而供给则决定大周期。

真“W”型第一个低点要比第二个低点价格要低,我们认为逻辑在于盈利的阴影期和养殖户的价格忍耐度的差别。

“W”型底明显的特征:自繁自养养殖成本高于外购仔猪养殖成本。一般情况下自繁自养成本是低的,但周期价格底部的时候,外购仔猪养殖成本更低,也就是说卖仔猪是赔钱的。

逻辑:其实很好理解,在周期价格底部,也就是猪价最惨最低迷的时候,养殖户亏损最严重,补栏的积极性会大打折扣,仔猪价格下降不可避免。

养殖户资金紧张,只是第一步,接下来还会涉及到养殖户赊销(例如饲料等赊销)、变卖资产(主要是猪)转换成现金、亏损巨大才到淘汰母猪这些最后关口。

出售仔猪不亏损,谈什么反转?

论反转,首先需要的是母猪的量有所缺失,如果母猪的量比较充裕,反转就无从说起(生猪价格上涨,此时仔猪的量级比较充裕,供给受限不严重,如何反转?)。母猪的量有所缺失,前提条件是仔猪毛利降到成本线以下且维持,到现在仔猪仍未进入亏损通道,此次谈反转是否为时过早?淘汰母猪是有节奏的,但仔猪不亏损,大面积淘汰(淘汰优质母猪)很难出现。

如何才能穿越周期呢?

周期下行的背景下,竞争的三大法宝,成本是关键,家底是保障,融资能力显著弱化。最关键时期拼的就是谁的家底厚,谁的成本低,外部资金支持将极难实现。

成本是关键,养殖扩产幅度也是关键。

意味着一段时期生猪的出栏数量有一个先行指标(扣除大疫情的影响),就是4-5月前的补栏情况。

补栏的热情度可以通过仔猪的价格或仔猪的毛利等指标来反应。

弹簧效应:弹簧随着外加拉力或者压力的增大,其具有弹性和爆发力也就越大。外界作用力越小,其爆发力也越小。

具体生猪供应周期来看,能繁母猪存栏是关键指标。

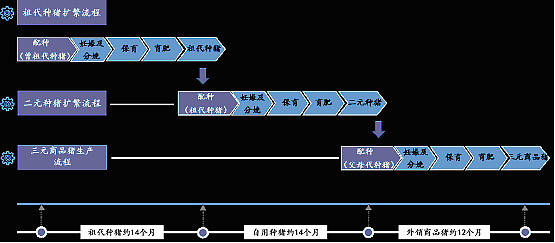

完整的生猪扩繁周期超过3年。猪场的生产能力取决于种群结构,为了保持全群稳定的生产能力,种猪会定时更新。一般情况种猪核心群(曾祖代&祖代)年更新率40%-45%。但由于进口种猪需要经历祖代种猪扩散流程(14个月)、二元种猪扩繁流程(14个月)、三元商品猪生产流程(12个月),也就是说今年大量进口的优质种猪对生猪出栏产生贡献,需要等待3年以上。

优质二元种猪不足。二元母猪平均3年换一遍,二元母猪不足,三元母猪凑。一般来说,三元猪主要用作育肥,三元留种的现象一般发生在二元母猪不足,价格高企的时候。从综合配种成功率、分娩率及PSY数据来看,三元母猪生产效率下降超30%,二元能繁母猪一年能够提供的出栏仔猪数量为20头,而三元能繁母猪仅为12-14头。

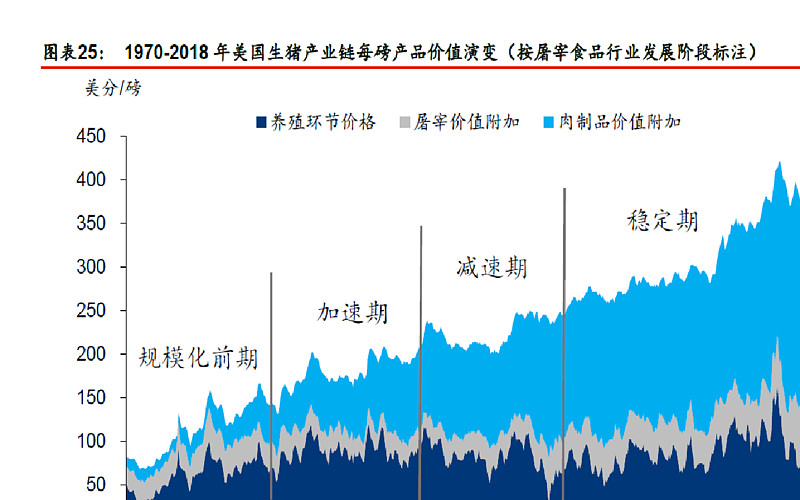

他山之石,可以攻玉。看看美国走过的路。我们发现美国规模化之后哦,生猪行业出现了“价格中枢上移”和“价格振幅加大”的现象。究其原因:规模企业退出成本大,养殖成本更低的情况下对价格的容忍度更高。

从生猪产业链的演化看,养殖并不是一个好的行业,更多的价值被肉制品拿走,因为他们有品牌和渠道,直接面对消费者,这样应该去看看双汇??

生猪期货的影响:

生猪期货推出后,美国的“猪周期”也由之前的4年左右一轮,拉长到7-8年一轮,猪价的波动幅度也大为缩小。这其中的重要原因在于,美国生猪养殖业规模化程度较高,大型猪企能够依靠规模化效应来支撑猪肉价格的稳定。当猪价进入下行周期,价格下跌,市场优胜劣汰后,行业巨头通过兼并重组等方式继续扩大规模。美国大型猪企对于均衡生产,压缩“猪周期”的影响发挥了积极作用。