重要声明:本文仅为我自己的投资笔记,文中任何操作或看法,均可能包含我个人的偏见和错误。

所提及的任何具体产品均不构成投资建议,对投资者基于此做出的投资决策概不负责。

自今年4月,国务院办公厅印发《关于推动个人养老金发展的意见》至今,个人养老金也算是个热点话题了。

我梳理了下相关信息,结合最近公布的产品名单,直接选重点说吧——

一、什么是个人养老金制度

个人养老金制度是独立于目前我们熟知的“五险一金”以外的一个新制度。

简单理解就是:

我们可以开立专门的个人养老金账户,每年最多存入1.2万元去买白名单中的产品(经过筛选的存款、公募基金、理财、养老保险等),购买的金额可享受递延纳税的税收优惠,等到退休(或个别其他情况)可选择一次性或分批领取。

拎重点:

1.谁可以参加:中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,简单理解就是交社保的。

2.这个养老金账户到底要不要开、要不要买是完全由自己决定,即这是你的权利而非义务。

3.每年1.2万是额度上限,即你每年总共只能买≤1.2万的金额。

4.领取需满足以下的情况之一:①达到领取基本养老金年龄;②完全丧失劳动能力;③出国(境)定居;④其他符合国家规定的情形。

5. 领取方式可选择按月、分次或者一次性领取,但领取方式一经确定不得更改。

6. 万一自己没活到退休就凉凉了,别担心,钱不会白交的,个人养老金资金账户中的资产可以继承。

7.可购买的产品清单整体都是一些稳健型的产品,正在逐步丰富中。

8.目前个人养老金制度只在以下31个省份进行试点。

二、个人养老金账户的卖点

1.递延纳税

经过这两年大家自己在“个人所得税”APP上的纳税申报,对应纳税所得额也比较有概念了,即——

每年应纳税所得额=收入总额 - 免征额(6万)- 三险(养老、医疗、失业保险)- 住房公积金(个人缴纳的部分)- 专项附加扣除(子女教育、继续教育、赡养老人等)- 依法确定的其他扣除(企业年金、职业年金等)

然后按照经过计算的应纳税所得额靠档征税。

个人养老金的纳税递延就是可将当年放入个人养老金账户的钱从应纳税所得额中扣除,暂时不交税,等退休领取时再按3%征税。

举例:

假设小明年收入为13万,全年应纳税所得额为37000,原本应当按10%交税,个税=37000*10%-2520=1180元。

今年小明选择买1.2万的个人养老金产品,那其应纳税所得额=37000-12000=25000,那个税=25000*3%=750元,节省了430元。

而且由于收入越高税率越高,因此收入越高的,参加个人养老金账户的节税效果也越好。

因此可以得出结论,单从递延纳税角度而言,越是收入高的买个人养老金产品越划算;年收入低于6万的就不建议购买了。

拎重点:个人养老金账户部分只是递延纳税,并不是不交税,在退休领取时还是要按照3%征税的。

2.手续费优惠

对于个人养老金账户可购买的公募基金类产品,11月28日起,129只Y类个人养老基金就会在各平台开始销售。

Y类基金份额是针对个人养老金投资基金业务设立的单独的基金份额类别,因此管理费、托管费都是普通基金的一半,另外也无销售服务费和赎回费。

据统计,Y份额的养老基金综合费率约仅为0.45%。

拉长期间,如果每年都是满额1.2万购买,30年后退休的人,手续费上能享受的优惠也是挺可观的。

三、如何开户、购买

个人养老金涉及两个账户,个人养老金账户和个人养老金资金账户。

现在开通办理这两个账户还是很方便的,我看各商业银行APP首页都推出了特定的“个人养老金”专题入口,直接戳即可。

而且现在各银行为了抢人头,正在开展羊毛大战。

我自己是在招行开的账户,就薅到了16.88的现金羊毛——

招行先是开户就能抽红包,我抽到了6.88;然后往账户里存10元就再能领10元红包。

所以哪怕你现在不想买,不妨也可以先开个户薅个小羊毛。

当然各银行开户的羊毛是不一样的,自己可以再做下对比。

拎重点:每个人只能在一家商业银行开立个人养老资金账户,但后续可以办理变更。

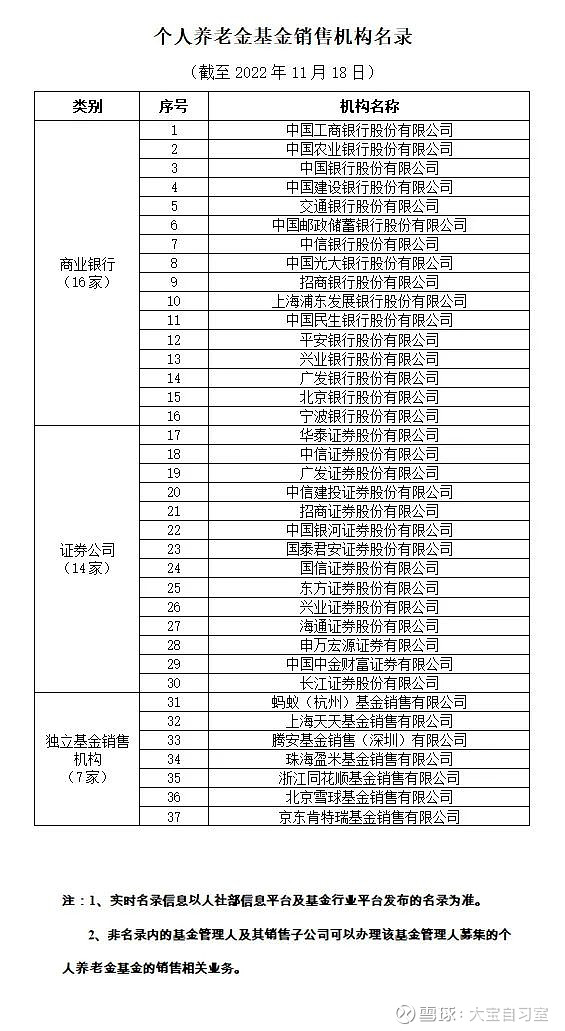

对于具体产品的购买,各银行、大型券商和第三方基金销售机构都能购买。

四、关于养老基金

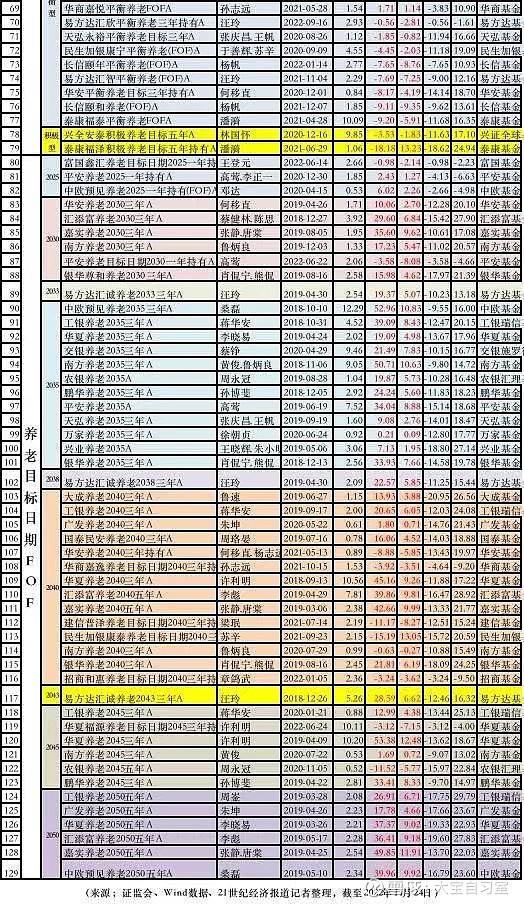

对于白名单中的养老目标基金,目前都是FOF形式的,分为目标日期型和目标风险型。

目标日期型基金的特点就是基金名称中会带年份,投资者适合选择年份和自己退休时间一致的产品。

比如一个预计2045年退休的投资者就可以买名为“xx养老2045”的产品。

买入后,随着时间越来越靠近2045年,投资权益类资产的比例会逐渐下降,债权类资产比例会逐渐上升。

即随着投资者年岁渐长,基金风险有一个动态降低的过程,基金会经历从偏股型→平衡型→偏债型。

目标风险型基金一般名称中就会标注风险类别,比如稳健、平衡,并且在一开始就会设立好权益类资产在其中的比例上限, 它的风险不会有主动变化的过程。

其实就有点像我们直接买股票型基金、混合型基金了。

具体两者的差别,包括收益方面,可以看我之前这篇——《个人养老基金,目标日期or目标风险?》,写的挺详细的了。

TIPs:

养老金账户的取出有限制(退休才可取),但在养老金账户里买的基金还是可以自由买入卖出,但也要遵守具体基金自己的限制(eg:3年封闭期的基金在3年内是无法赎回的)。

最后附上本次129只养老基金清单——

参考资料:

1.《 关于推动个人养老金发展的意见》

2.《个人养老金实施办法》

3.《关于个人养老金有关个人所得税政策的公告》