重要声明:本文仅为我自己的投资笔记,文中任何操作或看法,均可能包含我个人的偏见和错误。

所提及的任何具体产品均不构成投资建议,对投资者基于此做出的投资决策概不负责。

6月末证监会发布了《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》。

但其实关于推进个人养老金事项,国家在2018年就慢慢布局了。

根据征求意见稿,个人养老金可投资的基金一个硬性指标就是:最近 4 个季度末规模不低于 5000 万元的养老目标基金。

截止到6月27号, 符合标准的养老目标基金共有86只。

其中目标日期型FOF基金39只,总规模139.65亿元;目标风险型FOF基金47只,总规模572.40亿元。

那这目标日期型FOF和目标风险型FOF到底什么意思呢?

感觉和我们平时买的主动型、指数型基金不一样嘛。

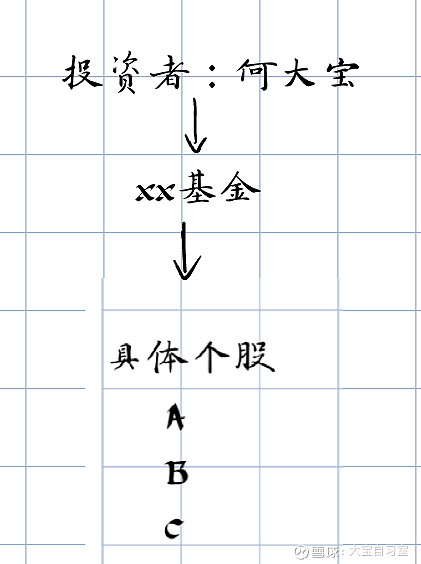

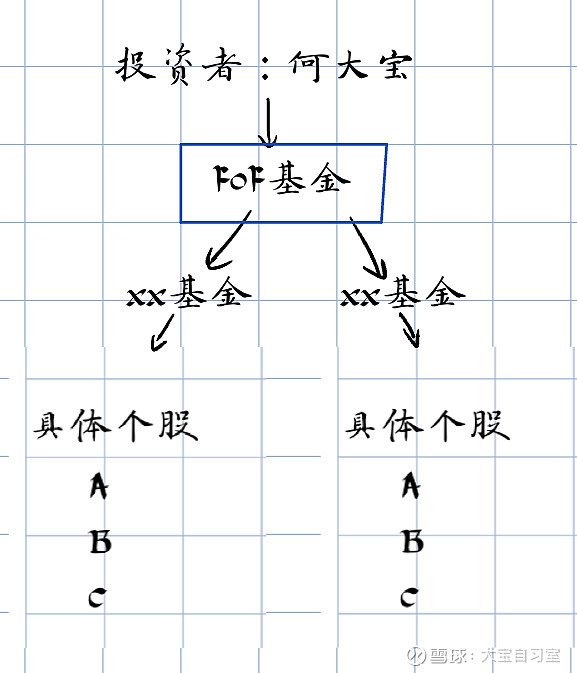

先说什么是FOF吧——

FOF 即 fund of funds,基金中的基金。

平时常见做法是我们买基金A,实质就是我们信任基金A的基金经理,全权委托ta去购买底层股票。

而买FOF则是,我们买FOF基金,由FOF基金的基金经理再去选ta看中的基金。

借助图可能更好懂些。

可以看到FOF基金就是中间又多了一层(所以手续费也会多一道)。

具体对FOF基金的介绍可以看我之前这篇——《可怕,正收益占比98%》。

再来聊聊目标日期型和目标风险型。

目标日期型基金即Target Date Fund,简称TDF。

比如这几个都是目标日期型基金,看出有什么共同点了吗?

对的,他们的名字中就会写明“退休”年份。

比如一个预计2045年退休的投资者就可以买xx养老2045。

投资者买入后,随着时间越来越靠近2045年,投资权益类资产的比例会逐渐下降,投资债权类资产比例会逐渐上升。

即随着投资者年岁渐长,基金风险是逐渐降低的,基金会经历从偏股型→平衡型→偏债型。

目标风险型基金即Target Risk Fund,简称TRF。

这类基金一般名称中的会标注风险类别,比如稳健、平衡,并且在一开始就会设立好权益类资产在其中的比例上限。

其实就有点像我们直接买股票型基金、混合型基金了。

目标风险型基金和目标日期型基金不同的就是,它的风险不会有主动变化的过程,一开始说好是稳健就是稳健,是平衡就是平衡了。

目前看起来市场上目标风险型基金还是远多于目标日期型的,而目标日期型基金也主要集中于2035-2040阶段。

那到底目标日期和目标风险选哪个呢?

具体当然还是看个人了,我会觉得目标日期型的更省力些,买了丢着就不用管。

目标日期和目标风险型之间的收益对比我没找到详细的数据,我随便找了几个两类中规模较大的基金和沪深300做了比对——

可以明显看到目标日期型的整体走势紧贴沪深300,而目标风险型的就更平稳些。

————

我是何大宝,一起终身学习慢慢变富呀~