喏,我踩过的坑

——亏钱的原因都在这了

重要声明:本文仅为我自己的投资笔记,文中任何操作或看法,均可能包含我个人的偏见和错误。

所提及的任何具体产品均不构成投资建议,对投资者基于此做出的投资决策概不负责。

今儿这篇是投资理念相关的,看完或许可以让你更好地审视自己在投资路上犯的错。

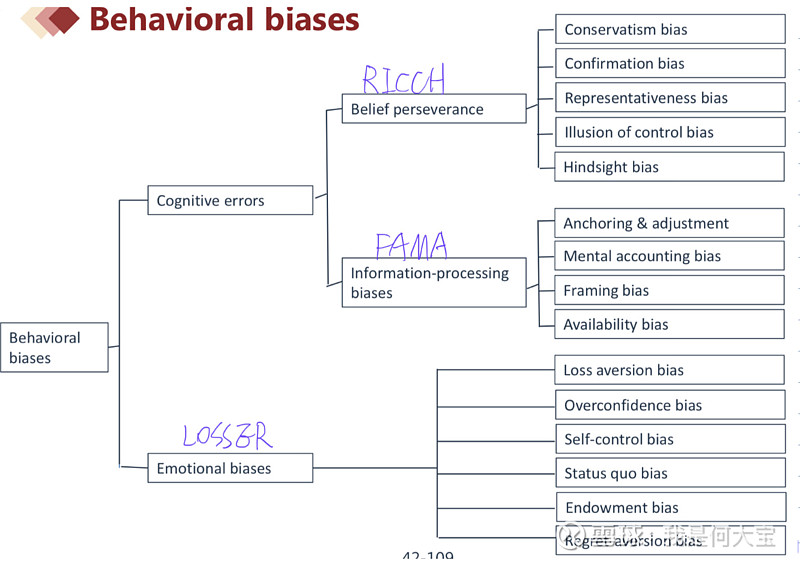

CFA三级中有一门课叫行为金融学,是将心理学尤其是行为科学的理论融入到金融学之中,很多结论都和传统金融理论反着来。

这是当时课件里截的图,都是我们投资中我们自己没意识到,但就是潜意识里有了“偏差”的行为。

当你在反思自己为什么亏钱的时候,几乎都能在其中找到原因。

今儿就和大家深刻地剖析下我自己,也算是提醒自己日后尽量避免这些行为。

——————

01 确认性偏差 Confirmation bias

——只看到支持我观点的证据,对反对我观点的证据给予更低的权重甚至故意无视。

别不承认,我觉得这点大家都是“中招”的,只不过程度的多少和愿不愿意正视自己罢了。

我自己的话,我记得很清晰——

当时我手里的宁德时代已经从100多涨到近500了,虽说踩着“新能源”的风口,但已经有不少声音开始质疑其180多倍的PE估值过高、有泡沫、透支了未来的成长性等等。

每每看到这类文章我总是眉头微蹙不置可否。

但每当看到支持宁德时代的,预测更高目标价的研报,通过“详实的”数据预测其未来仍“大有可为”的,我简直是拍手称快、头如捣蒜、深信不疑。

尤其一篇讲宁德时代通过加速折旧和研发支出全部费用化来隐藏利润的,看完我更是坚信宁德时代远远没见顶呢。

当然后面我也没加仓,并且后面宁王确实还冲到了680。

但这不是重点,重点是当我面对不同的信息有倾向地选择接受时,就是很危险的信号了。

就说明我已经无法客观地去分析,而是只想着去找自己想看到的结论。

而不客观就是一个投资者的大忌。

回头想想当时没有加仓部分原因是残存的理智告诉我,估值可能真的有点过高了。

当然更重要的还是——当时500+的价格买一手太贵了。。。。

02 代表性偏差 Representative bias

——认为过去是好的投资,将来也是好的投资。

这一点的例子可太多太多了。

从“蔡经理YYDS”到“菜狗”,从女神到“葛大妈”,从“ 坤坤勇敢飞,iKun永相随”到“菜坤”……

我们每次追高进去都相信这股价还能再疯狂地往上走。

但历史总在给我们无情打脸,市场就是风格轮换的。

2012年的喝酒吃药、2013年的创业板、2014年的银行地产、2017年的大盘价值股、2020年的报团股……

另外如果第一条和第二条一起起效,那效果都不是“割草机”而是“绞肉机”了:

越是新能源高出天际,越是刻意拼命挖掘支撑它的逻辑,于是越高越买越买越觉得还能更高,直到——

其实这点应用到生活也是——

几十年前还要塞钱才能进的高速公路收费岗铁饭碗,在ETC的普及下直接被一锅端。

世上唯一不变的只有“变化”。

03 损失厌恶 Loss aversion bias

——赚了会止盈,但亏了永远不割肉。

这点在我身上也是体现得淋漓尽致。

21年1月底的周末,上海机场发布免税合同的补充协议公告,大意就是受疫情影响,和中免的合同有变动,盈利不再下有托底上不封顶。

等下一周开盘,直接三个跌停,后面的事大家也看到了,2021年2月到8月,股价义无反顾地一路向下。

其实当补充协议一出来,上海机场的逻辑就已经变了,从消费股变为了基建股,而基建股是撑不起那么高的PE的。

最理性的做法就是在跌停第一天就割肉“断臂求生”。但真到要动手了,才发现“做到”很难。

毕竟这一卖出,就是实打实的亏损了。而只要不割肉,就还能安慰自己只是浮亏。

当然时间拉长三年五年看,疫情一定会有可控的一天,我相信上海市场还有能上80的时候。死扛到底或许也会赚钱,只不过这段时间的钱就被“困在”里面了,时间的机会成本太高。

04 自我归因 Self-attributes bias

——赚钱了都是我的功劳,亏钱了都是外部因素的锅。

这点我觉得也是大家皆而有之的吧。

不仅限于投资,生活中、工作上,大家都倾向于认为事情顺利漂亮地做完都是因为自己能力出众出类拔萃。

而一旦项目黄了、事情进展不如意,我们总能找到一堆外部理由:因为别人的拖延、因为办事机构的懒政、因为合作部门的不配合……总之就不是我的锅。

对于这点也可以延伸想想,自己真的有这么厉害吗?

很多从厉害的平台跳槽出去的人,总是容易高估自己的能力。因为他们完全没考虑过,他们能取得今天的成就其实公司或平台给了他们很大的赋能,只不过较为隐性,他们都没发现,亦或者由于自我归因,大家感觉到了也不愿承认。

拿我自己来说,大学出来第一份工作在四大。

虽然也是“乙方”,但合作的一般都是世界500强“甲方”。一方面客户素质高,一方面四大多年名声在外,客户对我们还是很信任很配合。

平时需要什么资料、和客户沟通都比较顺利,客户那边的反馈也很及时,所以项目的推进就会比较流畅。

而现在的我也是在一家“乙方”,但公司在行业内的地位并不“最显著”,就能明显感觉到,遇到的客户都比较难搞、强势,项目推进受阻。

我还是同一个我,为什么对项目的感受一下子变了呢?

我觉得“平台”是个很重要的因素。也可以推出,在四大的我觉得项目进展顺利并不是我“能力强”,而是享受了很多公司带来的“隐性福利”罢了。

(当然行业不同、项目不同也会有影响,这边大家理解我要表达的意思即可)

那说回投资。

你买的个股、基金赚钱了,真的就是自己厉害吗?

那不如问问你自己当时花了多少时间研究这家公司、研究这基金经理呢?自己是否有一套可执行可落地的投资逻辑、买卖纪律呢?

我想大部分人对于选股选基都没有花上两小时吧?

那这样的自己哪怕赚钱了又厉害在哪里呢?

当然你可以说“运气也是实力的一部分”,

那这不还有一句话:凭运气赢来的都会凭实力输回去。

所以保持清醒,不要自我归因。

——

好啦,就先写这么多吧,感兴趣的大家可以去搜搜行为金融学,还是挺有趣的。

毕竟人性是多么的复杂又矛盾啊。

我是何大宝,一起终身学习慢慢变富呀~

喜欢还请支持三连(分享、点赞、在看),我会看到你的鼓励!