重要声明:本文仅为我自己的投资笔记,文中任何操作或看法,均可能包含我个人的偏见和错误。

所提及的任何具体产品均不构成投资建议,对投资者基于此做出的投资决策概不负责。

今儿和大家聊一聊港股。

看了下我的账户,整个2021我投的港股相关的个股、ETF都亏着,只有做网格的账户到还有个正收益。

(所以说不上不下的震荡市中,网格确实是个好东西)

一方面明明是公认的“价值洼地”,一方面却就是怎么也“扶不上墙”。

回头看看,港股已经两年半左右没跑赢A股了。

那现在的港股到底跌到“底”了吗?

比较常用的判断港股性价比的指标就是——AH溢价。

可以看到近两年其实AH溢价一直处于高位(AH溢价指数越高,即港股相对A股的性价比越高)。

我也是基于这指标作为判断之一,才在去年陆续有买入港股。

近日的AH溢价也一直盘旋在近年高位,说明港股性价比还是挺高的(至少相比历史数据)。

另外也可以看看估值——

恒指目前估值适中,接近低估。

本文想和大家分享的,是我最近看到的两个新颖的角度。

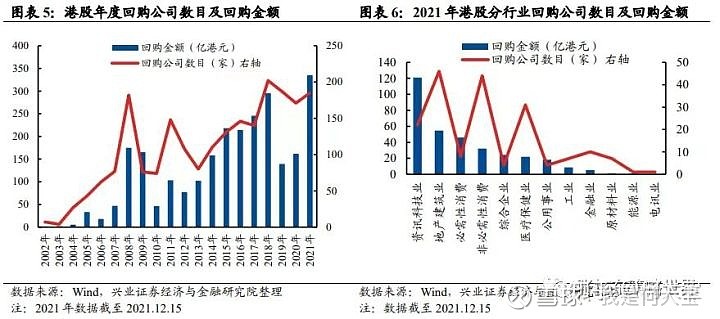

1.以史为鉴,回购潮可能是未来股价上涨的先行信号。

文章链接:张忆东《寻找自信的力量,港股回购历史新高》:

这是兴业证券首席全球策略分析师张忆东的分享,通篇的核心观点就是:

恒生指数价格与公司回购数量呈现负相关走势。当港股公司回购越多,股价越接近底部,也更容易伴随上涨行情。

而近来港股公司恰逢回购潮。

截至2021年12月中旬,2021年港股有185家公司回购,累计回购金额达到335.1亿港元,创2002年有数据记录以来的历史新高。

虽说历史数据不见得一定会再现,但综合多角度数据,我自己感觉是港股差不多也是在底部了。

互联网利空差不多出尽,估值有望修复。

未来可能还会跌,但估计不会大跌。不过未来还有多久才“起飞”还无法确定。

所以愿意左侧投资的,可以适当埋伏,但一定注意仓位控制。

毕竟提前埋伏的这段时间,资金也都是有时间成本的。

港股这两年的表现给我的敲打就是要注意控制“加仓的节奏”。

如果你跌个2%、3%的就加仓,那子弹一会会就打光了。而没了子弹后股价再下跌,心里就更没底了。

但如果你给自己设的是每跌10%再加仓,那一方面对资金的压力会小很多,一方面对下跌也能更从容。

看了下我自己的操作,还是在前期有些急了。

稍微跌了点我也就忍不住稍微买点,虽说每次买的量不多,但聚沙成塔。

未来的话还是应该给自己设个具体的“下跌加仓幅度线”,有可测量的纪律才能严格执行。

2.港股的“春季躁动”。

光大证券的一份研报提到:根据历史数据显示,恒生指数在“春季躁动”期间的涨幅是高于其全年涨幅的。

如果没赶上趟,很可能就一年白干。

所以在意资金时间成本的,结合上一条,可以考虑下"春季行情",用最短的时间赚最多的钱。

搜了下感觉近期看好港股的还挺多的,比如交银的洪灏表示: 尽管香港金管局持续缩表,但最难熬的时段已尘埃落定。

文章链接:洪灏《香港开始显示深度配置价值》:

当然,港股的前途肯定并非一致预期地一片光明。

比如光大证券就表示:

另外加之波诡云谲的中美博弈、来势汹汹的疫情、经济持续的下行压力等等,可以乐观,但也不要过于乐观。

总之,以上仅是知识分享,不作为投资建议。

其他:

1.新年伊始,比较重要的事就是2018年资管新规过渡期的结束,未来各种银行理财将不再保本。

未来买银行理财产品,持有体验估计会和债券基金, 固收+类产品越来越像。

大家思想上也要做好转变,不要再以为“银行理财”=保本了。

2.大佬的组合也血亏。

抛开我上篇文章写到的去年"顶流"基金经理今年业绩被吊打,分享近期的两个让大家不要神话"大V"的案例。

雪球上研究银行的大V云蒙,她发的私募基金被清盘了。

主要就是加杠杆+专做银行股。一招没判断对,立马就凉了。

人家是人大金融相关专业毕业后在央行任职过的,并非纯"草根",曾经也靠做银行股有很耀眼的业绩。

还有宏观大佬姜超,原海通证券首席,多次获得新财富宏观分析师第一名。

去年从卖方转买方,自己发私募,目前不到10个月跌了近20%。

当然这个我觉得时间还是有些过短,都不到一年,毕竟宏观的东西,判断准了也没那么快。

通用结论就是:

1.不加杠杆。

2.大V不是神。

我是何大宝,一起终身学习慢慢变富呀~

喜欢还请支持三连(分享、点赞、在看),我会看到你的鼓励!