01

(本篇引子较长,想直奔重点的可从Part 2开始看)

当我大学毕业开始工作,获得第一笔工资以来,我就慢慢在思考这个问题——

我该如何分配我的钱?多少用来花费多少用来储蓄?

是的,哪怕当时付掉房租、除去自己的吃吃喝喝工资也所剩无几,我也会看似“杞人忧天”地思考这个问题。

当时我并没有“强制”自己储蓄多少比例的工资,主要因为当时的支出大部分是刚性的(我对包包衣服并不强求大牌),比如房租、吃饭、交通、话费……,所以硬压也压不下来。

头几年自己对理财的尝试主要就是宽指基金的定投。正好每月工资下发,有稳定的现金流就按部就班进行定投,而且当时的生活也比较简单(上班+备考),没什么突然需要动用大笔钱的时候。

定投时间久了就慢慢加点小技巧,比如越跌越买,定期不定额等等。

就是这样超级缓慢、无欲无求顺其自然地培养着自己的投资理财知识同时也积累着积蓄。。。。

如果就按照这调性发展下去,那我肯定也不是现在啃得下财报看得了基金的何大宝了,估计理财水平仍只是停留于定投。

让我一步步走到今天的,我觉得是两个原因吧——

一、内在兴趣

当你对一件事情感兴趣,哪怕进步再缓慢,只要投入了足够多的时间,总会在磕磕绊绊中慢慢摸索出点门道。

这或许就是“念念不忘必有回响”吧。

像我自己就是,虽然当时看似没怎么特地去钻研投资理财之道,但有意无意看到相关文章都会戳进去吸收下知识,时不时也会经历“突然需要用钱但钱都买了理财”这种生活的“毒打”。

而这些经历都是宝贵的经验,冥冥之中帮助了我去寻找解决方法,去反思、优化自己的投资体系、框架,去想到底怎样搭配才能抗住未来的风险,才能尽快财务自由?

二、外在压力

外在压力是源于自己结婚时收到的各方“红包”,外加当时工作几年的积蓄,一盘算,突然感觉“有钱了”,就有点不知所措了。

因为以前是拿着工资,一成不变的“增量资金”,按节奏定投就是了。而现在是来了一笔“存量资金”,就有点懵了。

这笔钱该怎么处理?买银行理财?买基金?买股票?各自比例多少?钱放在我这还是老公这?和老公都没细讨论过婚后谁管钱的问题......

哐地一下,砸来的这笔"巨款"逼着我去研究去思考。

两者叠加,渐渐渐渐,量变就导致质变了。

我便不满足于定投,不满足于“抄作业”,不满足于只是被动吸收知识。

“我要形成一套自己的投资体系”的想法越来越强烈。

熟悉我的读者都知道我写文章可爱列大纲了,有了大纲就是定了大方向,就不会再东一榔头西一棒子只看到眼前的一小块天地。

对投资理财也是。

在没理清楚自己的投资理财框架之前,总觉得自己是蒙着眼在角落乱撞,而框架的确立则是有了指导原则,是“站得高看得远”,一下子扯掉了蒙眼的黑布,明白了打法。

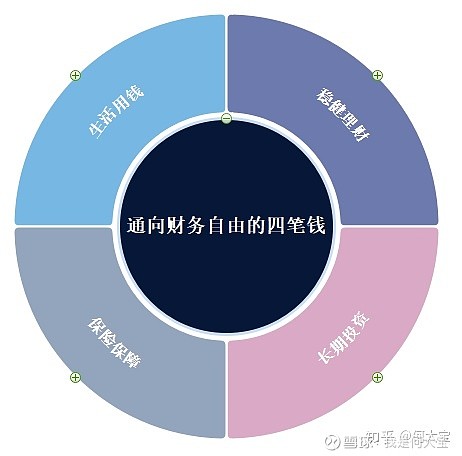

今儿想和大家分享的就是我投资体系的框架,我管它们叫——通向财务自由的四笔钱。

02

我把家庭财富比作“破气球装水”,即把钱划为三块——

第一块是增量资金(即收入),第二块是负债(如房贷、房租、学费等大额刚性支出),第三块是存量资金(即留存在手上用于日常开销和投资理财的钱)。

(灵魂画手何大宝上线)

看图说话:增量资金(收入)源源不断流入气球,但由于气球破了所以水会漏出来(即钱流出去偿还负债),剩下的装在气球底的就是存量资金(剩余可支配现金)。

那怎样能使气球装更多的水呢?

除了保持资金流入大于流出,还有就是对气球肚子里存量资金的使用和配置。

收入更多地和个人努力、机遇、能力相关,负债则更多地和个人更好的生活质量追求(我~要~一~座~大~房~子~,有~很~大~的~落~地~窗~户~)挂钩,对普通人而言轨迹相对已经明晰了。

那剩下的就看怎么折腾这“存量资金”以获得最大化收益了。

这存量资金就是我想和你们聊的通向财务自由的四笔钱。

03

我把收入除去大额刚性负债后的剩余存量资金分为四部分,即①日常生活开销、②保险、③低风险理财(短期)、④高风险投资(长期)。

后来偶然发现自己的理念和且慢不谋而合,那就“盗用”且慢给这四笔钱取的名字吧——生活用钱、保险保障、稳健理财、长期投资。

在具体分析这四笔钱之前,想先和大家明确,这资产配置也好、投资理财也罢,底线思想就是——没有一夜暴富。

是的,不要妄想通过投资理财达到一夜暴富。普通人若想实现资产翻番、甚至翻三番五番必定是要借着时间的“复利”效果和自己对金融市场的刻苦钻研。

先明确不会一夜暴富,管理好自己的预期才能管理好自己的心态。

为什叫“通向财务自由的四笔钱”呢?

因为我觉得对于存量资金,这样划分是非常科学实用的,进可攻退可守,可以帮助你最高效地积累财富,尽快实现财务自由。

另外,我觉得对于普通人而言,抗风险比搏收益更重要。毕竟还有家要养,还有贷款要还。

将这四笔钱展开后是这样的——

(怎样,这图是不是很好看!为了这模板特地开了会员的!)

A.生活用钱

生活用钱顾名思义即应对日常生活开支的钱,而我的体系里这块还会包含部分的FUmoney。

FU Money即国外所说的“Fxxk You Money”,也可理解为“安全垫”。就是当你再也忍不了当下的工作时可以给你说出“Fxxk You老子不干了”底气的备用金,就是能让你在没有收入来源时仍能活下去的“安全垫”。

那为了避免资金闲置,大家都会把这部分钱投到货币基金、短期理财中。

有投资的意识总是好的,但一定要紧绷着神经——“生活用钱”的核心就是“随用随有”。

一定要关注你所买的产品赎回是否有时间限制(比如仅限交易日)、金额限制(比如日上限1万元)、你是否给自己留有了充分的余地?

比如前两天我去医院拔智齿,长的非常横,就挂了专家号做手术。术前要缴费了,一看要毛四千块,虽然隐约记得之前医生说过可以刷医保卡,但以防万一还是想准备点“流动资金”。

借助平日坚持记账的习惯,我脑海中一过就知道该打开哪个APP进行赎回了,在排队付费途中一分钟不到就顺利取了5000块。

其实当时排在队里还挺紧张的,想着万一钱不够自己卡在窗口后面的人要开始骂骂咧咧了;想着虽然老爸在一旁陪我他应该有钱但还是不想问他开口,因为一旦开口了我爸就回自动理解为我没钱→我没法照顾好我自己……

总之当时就超感谢自己的这套理财体系及记账的习惯,虽然当时是拉的医保卡没用上,但这也算是现实帮我检验了我践行的理念了。

我这边把信用卡也列上了,虽然我个人不怎么用信用卡,但既然生活用钱的核心是“随用随有”,信用卡很多时候确实也是高效的“救济手段”。

B.保险保障

保险的核心就是风险转移。既然是风险,其发生就有不确定性。

我们所要做的就是通过付费(买保险),把风险转移给保险公司。

那为什么保险也算在“投资理财”的框架内呢?

因为就如前文提到的,“对于普通人而言,抗风险比搏收益更重要”,买了保险就是增加自己的抗风险能力,保住可以持续创造价值的“人”这个“本金”。

你必须要有“风险转移”这个意识。

其实还是有不少人觉得买保险“不划算”,万一我没发生什么,不就白交那么多钱了么。

那你想怎样呢?平时一毛也不付,等到出事了交个几千块让保险公司赔你几十万?这么稳赚不赔的生意怎么就让你遇到了呢?

早点睡吧,梦里啥都有。

我爸妈也是属于不“相信”保险的,在我直接强行帮他们买了医疗险后还特地打电话来哔哔我。直到后面我妈可能面临个小手术,我告诉她没事保险可以报。虽然后面发现是虚惊一场,但那次之后就明显感觉到爸妈对保险的态度好了很多。

诶,人啊,明明可以从他人的经历中学到教训,却偏偏要自己尝试了才有切身体会。

目前市面上主流保险类型就是:重疾险、医疗险、意外险、寿险、家财险等等。

我自己是前两年就给自己“配齐”了,不买保险总感觉自己像在“裸奔”。

整体而言重疾险价格最贵,每年保费约5k起;剩余医疗险、意外险、寿险、家财险等都比较便宜,每年保费三五百。

担心怕死的(比如我)就尽量配置齐全一点,如果实在资金有限,建议优先确保家中赚(更多)钱那位的重疾险,而不是一味给小孩配置。

这就和飞机出事要先给自己带上氧气面罩再给小孩带一个道理。

另外,我比较崇尚保险是保险,理财是理财,即不推荐购买理财型保险。

确实前几年保险的形象都被搞坏了,但现在形势已经不同了。

一方面是大众购买保险的意识慢慢普及,一方面是保险从业人员素质也更高了。我身边就不乏挺多优秀小伙伴去做了保险销售。

最后提醒一句,买保险请趁早,尤其重疾险这种,除了越早买越便宜,更重要的原因是现在打开体检报告都手抖的现代人讲不定就因为啥原因被拒保了呢,想买买不了。

所以赶紧趁着年纪轻轻、身体健康的时候给自己配齐了~

保险配置也是个宏大的课题,现在也确实是种类繁多眼花缭乱,我当时自己也研究了好久,篇幅所限,下次再和大家分享。

总之下单之前多了解、多对比肯定是没错的。不要因为亲戚朋友给你推荐啥你就买啥,要追求性价比的话还是要把主动权掌握在自己手里。

不懂就问,任何不明白的直接致电官网客服电话即可,现在各行业各生存都不易,服务态度好得很~

C.稳健理财

如果说前面两块是“守”,尽量减少资金的损失,那接下来的“稳健理财”和“长期投资”就是“攻”,主动出击去谋求资金的增长。

“稳健理财”和“长期投资”的核心差别就在于“风险”,而两者的比例取决于你的风险偏好、人生状态、钻研意愿等自身条件了。

“稳健理财”的核心就在于“稳”,可以配置一些基金债券,选择年化收益率没那么高但本金损失可控的。

我是建议“稳健理财”的配置也要长短错落,比如选择银行存款的话,3个月、半年、1年都可以配置点。这样一旦前面“生活用钱”告急,这边就能及时补上。

D.长期投资

“长期投资”就是为了弥补“稳健理财”收益率不够高的问题,所以其核心就在于“长期”和“收益率”。

是的,长期也很重要。尤其投资个股的,要等市场验证你所选择公司的基本面是要时间的,通常要上三年五载。

当下中国市场主流的投资渠道也就那么些,相对能让人有“财务自由”机会的也就集中于股市了。

但股市又有着著名的“七亏二平一赚”定律,所以“长期投资”是把双刃剑,耍得好早日财富自由,耍得不好天台相见翻本无望。

对于长期投资我的几个小建议吧:

1.用3-5年不用的闲钱投资

普通人投资第一原则就是不能借债投资,而准备进行长期投资的资金,也要用3-5年不用的闲钱投资,这样才不会影响心态影响操作。

2.不懂不投

看过太多人就因为身边人说了啥“内幕消息”,抑或某大v给了个代码就奔跑着入场,急吼吼去做个韭菜。

一方面是因为人真的太容易从众,太容易被身边人影响了。另一方面还是自己不愿投入时间精力,抱着侥幸心理去相信他人短期来看多省心多方便。

总之,不懂不投,这样赚钱了才能明白自己赚的是哪部分钱。

3.小步试错、量力而行

和上一条“听风就是雨”相反,还有些人永远想进场但永远没“做好准备”。

就像我爸一直和我说的“你不要总想着等各方面都准备好了再生小孩,没有完全准备好的时刻的,大人也都是跟着小孩一起学习一起成长的”。(感受到我被催生的日常了吗??)

放到投资这里也是,不要总想着等我把这几本“巨作”看完、等我把这门课上完再尝试,你看完这本还有100本等着你呢。

小步试错、边学边练,做好交学费的准备,但尽量少交学费,这已经是最好的状态了。

04

这四笔钱的框架建议大家深深印在脑海,在日后每进行一笔投资的时候都想想它是属于哪类,我投了这笔是否比例就过高了。

久而久之,就能对自己资产的风险抵御能力做到心中有数。当面临突发事件需要资金了也能有的放矢从容不迫。

当然想要达到最佳效果还是建议配套“记账”,之前分享过我的记账方法和表格了,感兴趣可戳移步“大宝自习室”查看。

05

有了投资体系之后,剩下的就是往里填内容了。

货币基金、银行理财、债券基金、ETF、可转债、股票……每个具体该怎么选又都是一个说不完的话题。

但至少你有了框架,知道了你所做的这些配置的核心都是“平衡”二字,是为了让自己更好地抵御风险。

并且你要明白,投资理财是一件非常“个性化”的事。

旁人给你的建议只能作个参考,因为你要去评估自己的风险偏好、去观察自己在牛市熊市的心态、去分析当下的家庭条件、去思考未来可能面临的大事。

而很多你以为的自己的“好心态”,在真的投身于锣鼓喧天的牛市时根本无法保持冷静,只会捶胸顿足懊悔自己的踏空;在资金腰斩草木皆兵的的熊市又会坐立难安失去理智。

这大概就是“纸上得来终觉浅,绝知此事要躬行”,不被市场按在地上摩擦几次都不好意思叫自己“老股民”。

所以投资理财说到底就是考验心态、自我成长的一场修行。

我是何大宝,一起终身学习慢慢变富呀~

*免责申明:以上仅为知识分享,所提及的任何具体产品均不构成投资建议,对投资者基于此做出的投资决策概不负责。