两个月是企业年报的公布阶段,其中一个公司由于高分红引起了大家的注意:

这个公司就是方大特钢,其股息收益率达到12.9%,比普通的理财可强多了,而且年化股息收益率达到了16%左右,所得到的利润基本上都用来分红了,这可是妥妥的现金奶牛呀。虽然炒股的大佬们大概看不上这百分之十几的收益,但是如果每年能有10%以上的分红收入,那么拿来养老也挺好呀。

我们来分析一下这个公司,看看这么高的收益是否具有持续性。

一、企业分析

1、企业介绍行业分析

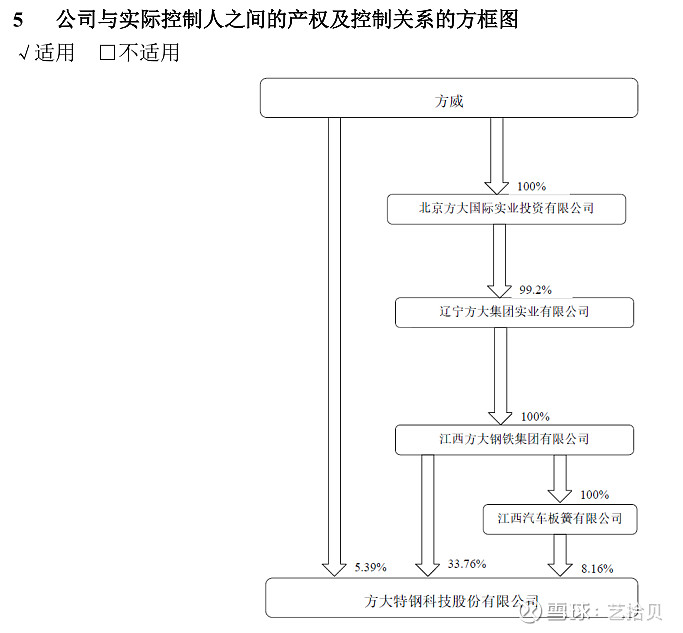

方大特钢是江西龙头民营钢铁企业,前身南昌长力钢铁股份有限公司。2003年长力股份在上海证券交易所挂牌上市。2006 年公司以非公开发行股票的方式向特定投资者发行股票,南昌钢铁有限责任公司变成公司控股股东,而江西省冶金集团公司持有南昌钢铁有限责任公司57.97%股权。2009年公司完成从国有到私企的转变。该年南昌钢铁有限责任公司省属国有股权转让给辽宁方大集团实业有限公司。相应地,公司的控股权间接的由南昌钢铁有限责任公司转让给辽宁方大集团实业有限公司。国务院国有资产监督管理委员会同意公司原国有股东南昌钢铁有限责任公司变更为非国有股东。2009年12月,南昌长力钢铁股份有限公司名称变更为方大特钢科技股份有限公司。

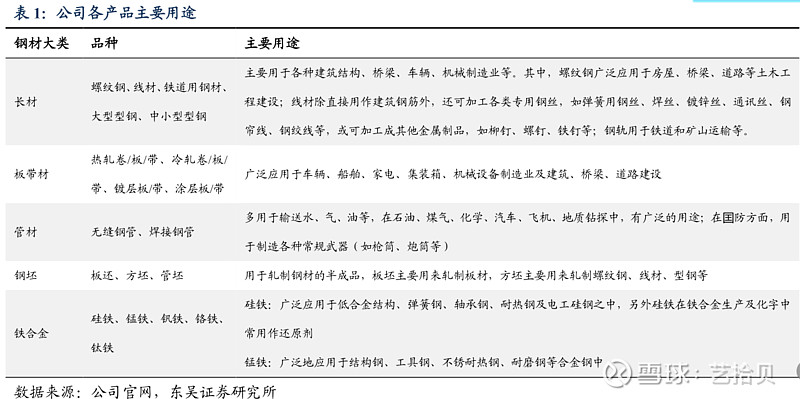

公司所属行业为钢铁行业,所从事的主要业务是冶金原燃材料的加工、黑色金属冶炼及其压延加工产品及其副产品的制造、销售。公司是集炼焦、烧结、炼铁、炼钢、轧钢生产于一体的钢铁联合企业,拥有完整的“冶炼→轧制→汽车钢板弹簧加工”全流程特色产业链,拥有弹簧扁钢和汽车零部件产品特色优势和汽车零部件用钢→汽车零部件的产业链比较优势。公司主要产品有弹簧扁钢、钢筋混凝土用热轧带肋钢筋、热轧盘条、热轧圆钢、冷墩钢、易切削钢及汽车零部件等。公司通过质量、环境、职业健康安全和测量管理体系认证,通过两化融合体系认证企业,拥有国家博士后科研工作站、国家试验室认可(CNAS)检测中心和江西省弹簧钢工程研究中心,其中弹簧钢生产与技术创新团队是江西省优势科技创新团队。公司先后获得“江西省和谐劳动关系企业”“全国模范职工之家”“全国就业与社会保障先进民营企业”等 22 个国家级、18 个省级、6 个地市级奖项。公司经营业绩,吨钢材盈利水平、净资产收益率等指标在行业内名列前茅。

公司主营产品是螺纹钢、汽车板簧、弹簧扁钢、铁精粉、优线等。

公司是江西省重点工程指定螺纹钢生产企业之一,产品用于国家级、省级重点工程项目中。生产的“海鸥牌”螺纹钢在江西省及周边地区有很高品牌知名度。

弹簧扁钢长久以来是方大特钢的拳头产品,是国内行业和市场的引领者。公司在高强度弹簧钢核心技术方面开展基础研究,并积累了技术数据。在全过程规模、技术、质量、品质、服务等方面有着较强的优势,形成了很强的客户黏度。弹簧扁钢采用先进的工艺制在关键质量指标中,如纯净度、窄成分、气体含量、脱碳、表面质量和尺寸公差等达到行业先进水平,是行业标准的制定者。此外,弹簧扁钢国内市场占有率稳居前列,有着多年的生产历史和技术积淀。市场方面,供应一汽、东风、重汽等国内重点汽车生产商。

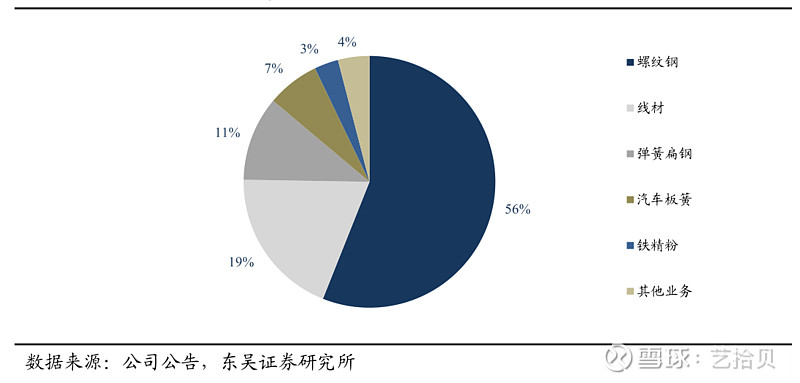

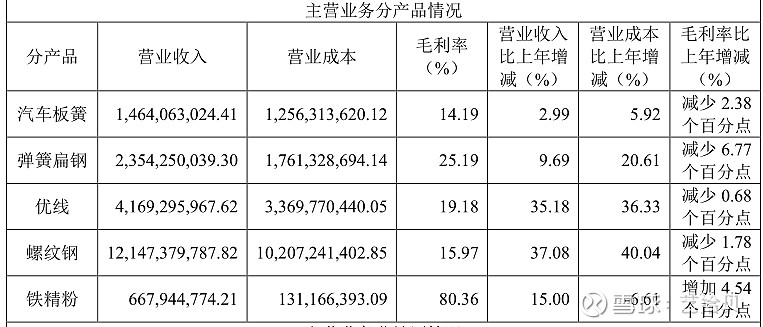

2021年公司收入构成:

从产品种类来看,公司的现阶段主要收入来源为长材类(螺纹钢、线材)产品,2021年收入结构中螺纹钢为 56%,线材占比 19%;弹簧扁钢和汽车板簧产品在收入中占比分别为 11%、7%。

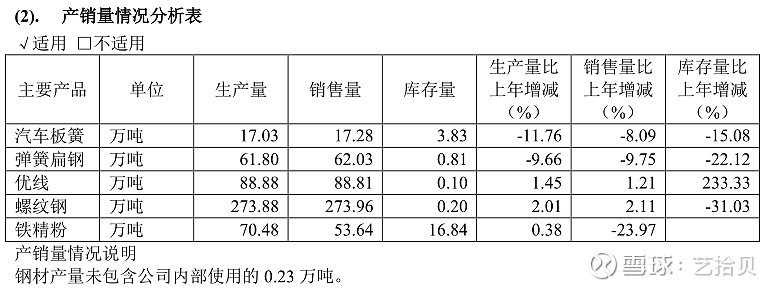

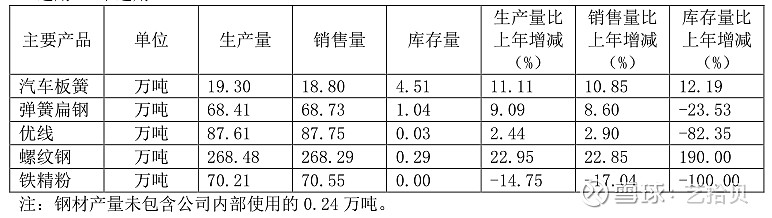

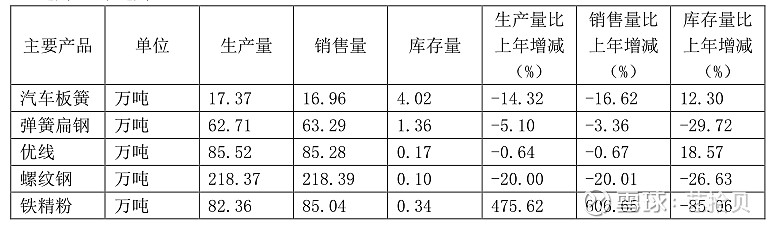

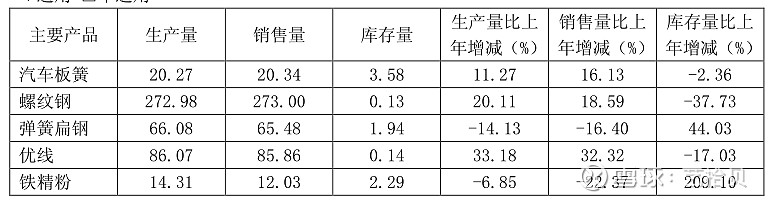

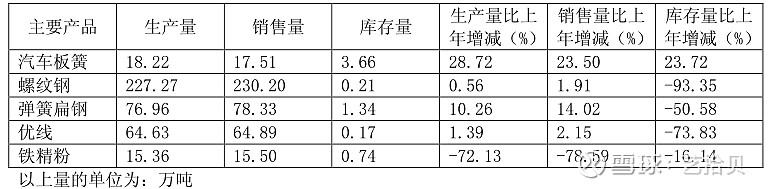

下面是最近5年的产销量情况,可以看出,与5年前相比,汽车相关的汽车板簧和弹簧扁钢的产销量并没有上升,反而有所下降;而基建类的螺纹钢、优线、铁精粉产销量有所上升。

2021年:

2020年:

2019年:

2018年:

2017年:

再看看最近5年的年报提出的生产经营目标:

2022 年生产经营目标:钢材产销量 405 万吨;板簧产量 18.8 万吨,销量 19.3 万吨。

2021 年生产经营目标:“钢材产销量 401.8 万吨,板簧产量 18.8 万吨”。

2020 年生产经营目标:钢材产销量 402 万吨;板簧产量 17.3 万吨。

2019 年生产经营目标:实现产铁 356 万吨,产钢 428 万吨,产材 430 万吨。

2018 年生产经营目标:实现产铁 348 万吨,产钢 412 万吨,产材 415 万吨。

从这样看来,生产经营目标也就是保持产量平稳。

从营业收入来看,2021年比2020年营业收入提高了30%,是由于产品涨价所致,也就是说,该行业有一定的周期性,所以这种营业收入的增加比较难持久。

营业收入变动原因说明:营业收入较上年同期增加,主要系本期产品销售价格增长所致。

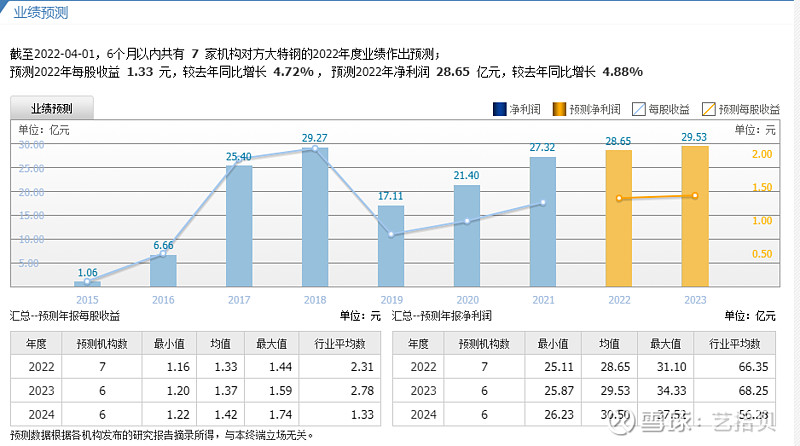

根据同花顺统计预测:

2022年业绩预计与2021年基本持平或略高于2021年。

综上所述,可以认为方大特钢处于成熟期,成长空间不大,并且有一定的周期性。

2、企业护城河

(1)无形资产护城河

&专利护城河

公司入选 2021 年江西省制造业领航企业名单。申报 2021 年度江西省重点研发计划重点项目1项、中国博士后基金项目1项。申报2022年江西省工业领域“揭榜挂帅”企业重大技术需求项目。建立 IATF16949 汽车行业质量管理体系并试运行。弹扁产品研发聚焦汽车轻量化发展趋势,以用户需求为导向,开展高性能、高质量和用户定制弹扁产品的研发和试制。国内最高强度级别的 EF1900YT 弹扁,通过道路验证并批量供货。针对弹扁材料特性、检测方法、板簧工艺等方面组织开展 22 项试验研究工作。钢筋产品研发围绕国家节能减排、可持续发展的政策导向,开发 HRB600 高强钢筋和研发屈服强度≥600MPa 的热轧带肋钢筋。

公司参与编制的团体标准《冶金优质产品弹簧钢热轧扁钢》、行业标准《钢材仓储管理规范》和《钢铁物流数字化仓储建设基本要求》正式实施。获得国家专利授权 19 项、著作权 2 项。

3、企业团队

公司的实际控制人是方威。方威出生于1973年,辽宁沈阳人,早年发家于辽宁抚顺、沈阳等地,后将事业向全国拓展, 现任辽宁方大集团实业有限公司董事局主席,“方大系”掌门人。

公司的企业团队主要包括:徐志新、黄智华、敖新华、邱亚鹏、常健等,从履历看,基本都是方大集团内部提拔上来的,对公司比较熟悉。

二、财报分析

1、资产负债表

(1)总资产

可以看到总资产在2019和2021年增长较多,有一定波动。

(2)资产负债率

资产负债率小于60%,公司未来发生债务危机的风险较小。公司无长期偿债风险。

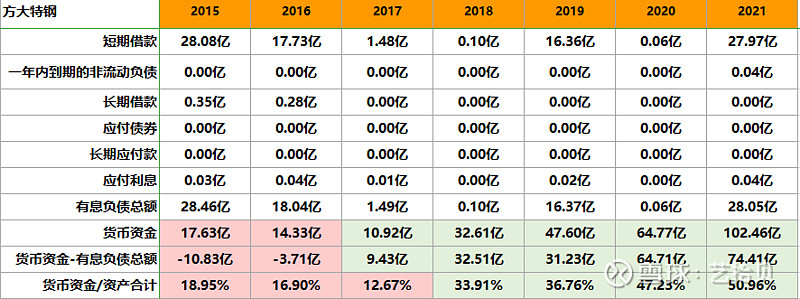

(3)有息负债和货币资金

最近5年货币资金持续大于有息负债总额,说明公司比较有钱,无短期偿债风险。

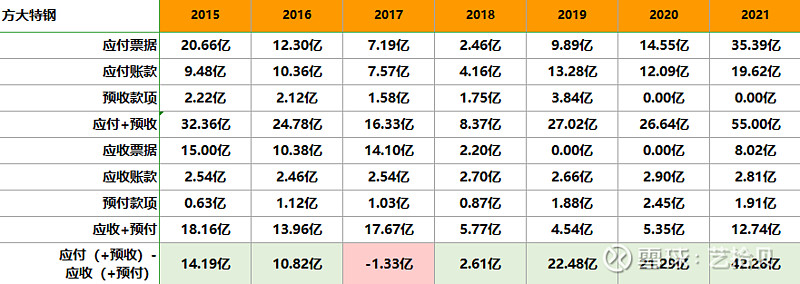

(4)应收预付与应付预收

方大特钢无偿占用了上下游很多资金,说明方大特钢的行业地位不错。

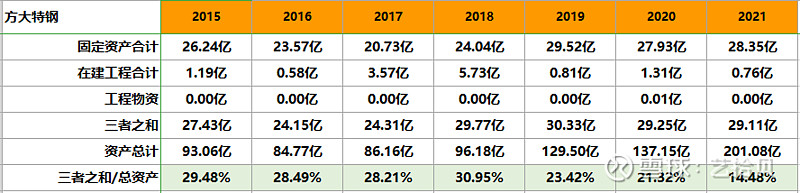

(5)固定资产占比

(固定资产+在建工程+工程物资)/总资产*100%<40%,属于轻资产型公司。

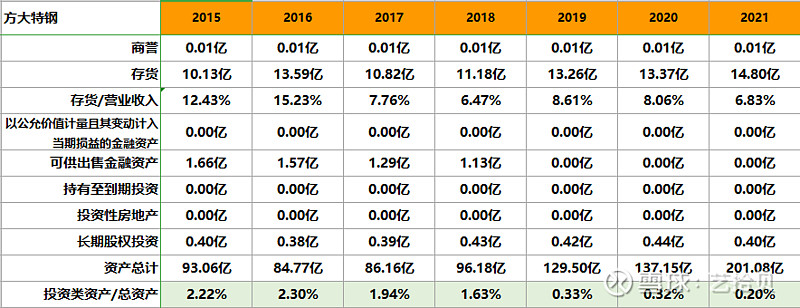

(6)投资类分析

投资类资产占比小于10%,比较关注主业。

(7)净资产收益率

可以看到方大特钢的净资产收益率比较高,超过25%。

2、利润表分析

(1)营业收入增长率

增长速度波动比较大,跟行业周期有关系。

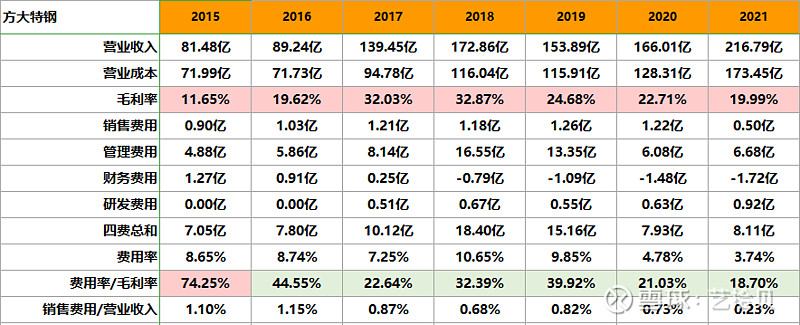

(2)毛利率

毛利率小于40%,毛利率不太高,有一定波动。需要注意的是从2017年到2021年毛利率是下降的趋势。

(3)费用率

费用率/毛利率小于40%为优秀。可见方大特钢的成本控制、费用管理能力很强。

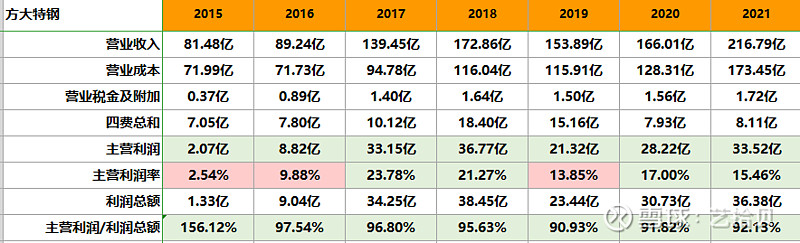

(4)主营利润率

可以看到主营利润与利润总额的比值都在80%以上,说明“利润总额”中的绝大部分利润是由主业创造的,方大特钢的利润结构是健康的,这样的利润是可持续的。

再看一下主营利润率(主营利润/营业收入),这个指标反映的是主营业务的获利水平,15%以上为合格。方大特钢主营利润率有一定波动。

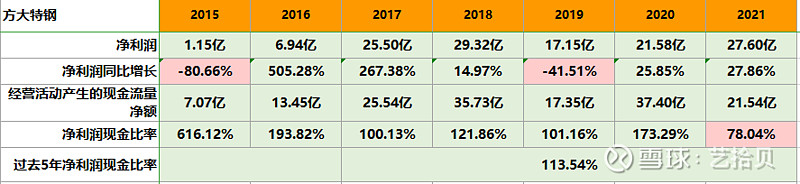

(5)净利润现金比率

净利润现金比率的合格标准为大于100%,按5年角度看是合格的。

(6)归母净利润增长率

归母净利润同比增长速度波动比较大,与行业周期性有关。

3、现金流量表

(1)经营活动现金流分析(现金流量净额)

从方大特钢2015-2021年经营活动产生的现金流量净额来看,有一定波动。

(2)投资活动现金流分析

从投资活动现金流有时为正,有时为负。

(3)筹资活动现金流量分析

筹资活动现金流大部分情况为负。如下表所示,分红还是非常大方的(以30%为合格标准),股息率高。

三、估值分析

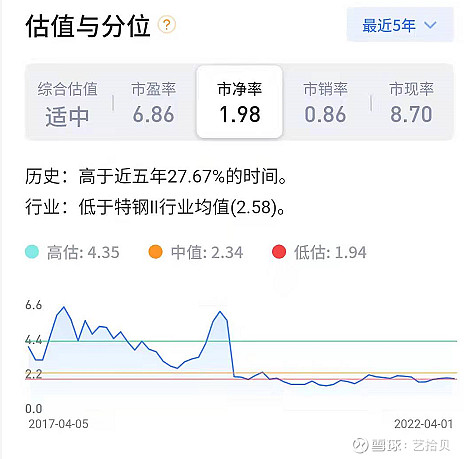

从市净率和市盈率来看,目前基本是合理偏低估水平。

四、总结

1、优势总结

比较稳健、分红和股息率高。

2、风险总结

成长性差、有一定周期性。