作者|半颗

编辑|方圆

排版|王月桃

正值一年一度的年报季,黄酒企业也“不甘落后”,三家黄酒上市公司——古越龙山、会稽山与金枫酒业纷纷发布2023年度业绩报告。从整体上来看,这三家酒企净利润相较去年均有所上升,有声音高呼“黄酒的春天终于来了”,低谷数年的黄酒行业看似迎来了新转机。

然而在过去的一年中,黄酒企业仍囿于各类困境,有人受限于高端不足,有人深困于走不出去,外界戏称“卖酒不如卖地”,也有一种声音认为“黄酒行业将迎来最冷的寒冬”。

危机与转机并存,迎接黄酒行业的到底是“温暖如春”还是“凛冽寒冬”呢?

图片来源:酒讯制图01净利润上涨的“真相”

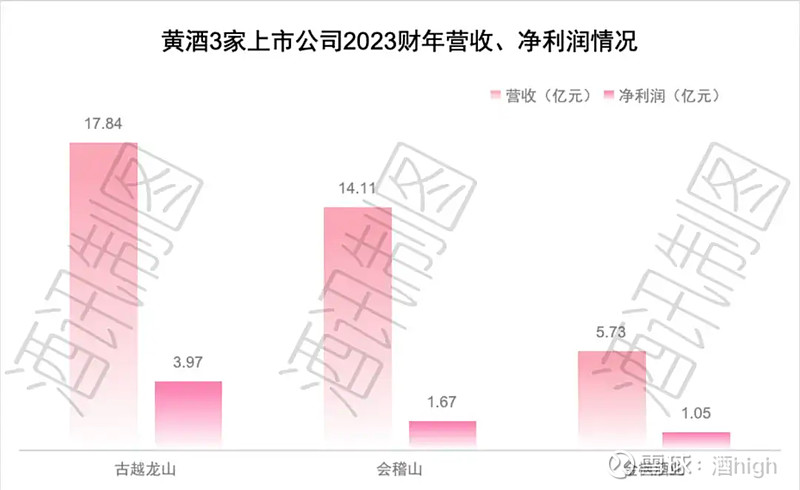

从2023年几家黄酒头部企业财报来看,“黄酒春天将至”的说法的确有迹可循。“黄酒一哥”古越龙山2023全年营收达17.84亿元,同比增加10.11%;归母净利润为3.97亿元,同比增加96.47%,无论是营收还是利润均处于上升趋势。

会稽山也是如此,全年营收14.11亿元,同比增长15.01%;净利润1.67亿元,同比增长15.11%。三家上市中的“小弟”金枫酒业净利润更是上升得厉害,全年净利1.05亿元,增长高达千倍以上,同比增长1927.49%。

从上述维度来看,黄酒行业上市公司全部实现净利增长,确实可喜可贺。然而将视线拉高,这三家酒企其实各有各的发展困境。

图片来源:酒讯制图

金枫酒业虽然净利润同比实现增长,全年营收却在下滑,营业收入5.73亿元,同比下降13.42%。其千倍增长的净利润虽然可观,然而这一数字背后却“别有洞天”。

2023年金枫酒业增加的这9938.24万元净利润,主要是由于报告期内收到四川中路房屋征收补偿款2亿元。而公司扣非净利润相较去年同比减少5051.01万元,经营活动产生的现金流量净额也减少1.05亿元。也就是说,如果没有这一笔补偿款,该公司其实是亏损的。

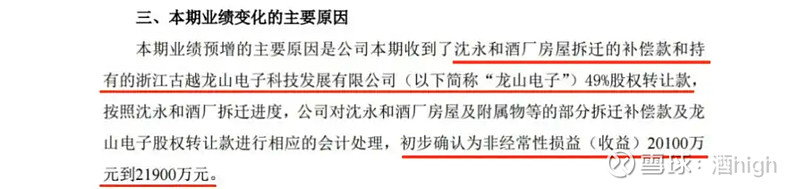

无独有偶,古越龙山2023年的净利润也有很大一部分来源于土地拆迁。据财报显示,2023年该公司实现归母净利润3.97亿元,其中2.05亿元都来自沈永和酒厂房屋拆迁的补偿款以及持有公司的股权转让款。扣非净利润仅为1.91亿元,同比增长5.15%。

图片来源:古越龙山2023业绩预告截图

去年这三家上市黄酒企业中,扣非净利润表现最好的是会稽山,为1.55亿元,同比增长21.22%,达到近年最高水平。然而据财报数据,会稽山也有明显的单项短板——其区域发展严重失衡。2023年会稽山在中国除江浙沪以外区域销售额为1.1亿,占比仅为7.53%,而浙江一个省的销售总额就有8.6亿,占全国销售额的半数以上,是江浙沪以外地区的7倍多。

上述三家酒企的困境只是黄酒行业的缩影,其实整个行业都面临着层出不穷的问题,市场严重收缩。

据中国酒业协会统计数据显示,2023年1-12月,我国黄酒市场整体营收再创新低,81家规模以上黄酒企业累计完成销售收入85.47亿元,与2019年的173.27亿元相比下降了一倍多,六年复合增长率下滑12.91%。与此对比,白酒头部酒企茅台2023年全年营收就有1644.8亿元,单单一家白酒企业的规模就有整个黄酒行业的十几倍,其中差距一目了然。

图片来源:摄图网

02囿于低端困在区域

危机已现,寻求破局才是重中之重。近年来,黄酒企业并没有“自暴自弃”,他们四处探索,试图找到一条新路。古越龙山将高端化、年轻化、全球化、数字化“四化”战略作为发展核心,会稽山也在持续发力高端化与全国化。

正所谓“缺哪补哪”,从黄酒企业高喊的口号可以看出,高端化与全国化这“双化”正是黄酒行业最欠缺的部分,也制约了整个行业的发展。

高端化升级是过去几年消费品的主要增长逻辑,白酒正是成功代表。从头部的“茅五泸”到腰部的珍酒、金徽酒,成功的案例比比皆是。反观黄酒行业,近年来虽然也在尝试高端化,成果却明显不如人意。

以古越龙山为例,近年来针对高端化持续发力,2016年至今,该公司有记录的产品价格调整就有7次之多,每次的提价幅度在2%—20%不等。古越龙山不仅靠涨价提身价,还推出了多款高端产品,包括“青花醉”系列、大单品“只此青玉”等,2019年旗下“国酿1959”白玉版上市,售价高达1959元/瓶,定位直逼飞天茅台。

图片来源:酒讯念祎/摄

然而,酒讯通过搜索古越龙山天猫旗舰店发现,店内销量前三的产品单瓶售价均在15元以下,排行前十的产品单价均未超百元。2023年古越龙山中高档酒营收同比增长12.42%,普通酒营收同比增长21.34%。从销量来看,普通酒的销量占比超六成,增速也大于中高档酒。

高端产品之所以成为酒水行业的发展重点,正是因为高溢价带来的高利润率。高端化发展不足令毛利率持续处于低水平,净利润自然增速放缓。

2023年,古越龙山酒类产品的毛利率为38.16%,近年来毛利率一直在35%左右浮动。反观茅台2023年毛利率为94.12%,接近古越龙山的三倍,泸州老窖2023年前三季度毛利率也达88.45%。

除古越龙山之外,其他黄酒企业也受困于高端化不足带来的低毛利率。会稽山2023年毛利率为46.93%,金枫酒业2023年毛利率分别为41.29%,与白酒企业均有相当明显的差距。

图片来源:摄图网

与高端化不足并行的另一大黄酒行业性问题是全国化不足。黄酒的大本营在江浙沪,却也多年受困于江浙沪。从2022年黄酒CR3区域销售占比来看,浙江、江苏、上海三地销售额占全国销售额的79%。虽然该地区消费者实力强劲,但市场基本已被头部酒企瓜分,在存量竞争加剧的情况下,黄酒企业想要寻求增量必须向外扩展。

近年来,多家黄酒公司发力全国化,但增速依旧缓慢。如前文所述的会稽山,虽然浙江省外收入同比增长14.25%,但仍不及省内16.2%的增长率。公司在浙江、江苏、上海三个大区的收入占全国酒类收入的90%以上。

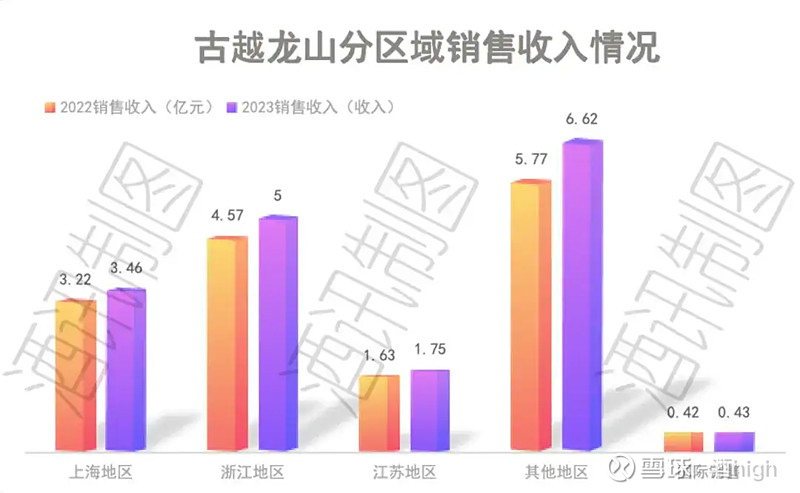

除会稽山外,另外两家上市酒企也是如此。古越龙山表现略好,江浙沪以外的其他区域市场(除国际市场)销售收入达到6.62亿元,占比为38.35%。金枫酒业发展更为失衡,江浙沪以外地区营收占比仅为5.65%。

图片来源:酒讯制图

03下滑颓势如何救?全国化与高端化是摆在黄酒行业自救路上的“两座大山”,想要挽救颓势,拯救连年下滑的业绩,亟需冲破区域局限性和低端困局,但这条路却并不好走。

客观上,黄酒仍有一定的潜力和结构化升级空间,电商的出现给黄酒的高端化与全国化也带来了新转机,线上渠道成为了业绩新增量。据《2023抖音平台酒类行业报告》显示,在2023年抖音酒水类目中,黄酒成了增幅最高的品类,同比增长超过200%。线上销售强劲的发展势头,反哺着黄酒的高端化。

具体来看,2023年会稽山中高端产品全渠道的营收为8.1亿元,同比增加12%;线上渠道营收为9109.87万元,虽然只占中高档产品整体销售额的11%,但增速远超整体增速,同比增长126.11%,发展潜力巨大。金枫酒业中高档酒的线上销售收入也在上涨,同比增长了2.99%。

线上渠道不仅助力了中高档产品的销售,也成为了黄酒全国化的新契机。

图片来源:摄图网

据悉,头部黄酒企业的线上销售份额,50%以上都在江浙沪以外的非主销区域市场,在一定程度上打破了地域的限制。

但纵观黄酒行业当下发展,消费者对于高端黄酒的认知仍然欠缺。在江浙沪地区,黄酒更像是家庭消费品,与礼赠、宴请的关联性不强,高端消费场景不足。在江浙沪以外地区,消费者大多没有饮用黄酒的习惯,在一些消费者的眼中,比起饮用酒,黄酒更像是调味料。

酒讯通过走访北京部分商超发现,在一些中型商超内,黄酒鲜有陈列,甚至有超市直接将黄酒摆在调味料货架上。因此,黄酒行业若想实现高端化与全国化,消费者心智的长期培养不可或缺。

而黄酒高端化的另一层阻力来源于制作工艺。黄酒酿造需要先蒸后曝、先酿后发,发酵过程一般需要7-10天。白酒的工艺要复杂许多,不仅要进行发酵,还需要蒸馏、陈放,整个过程需要几个月至数年的时间。工艺越复杂,口味和品质差异就越大,低端与高端白酒味道差别明显,高端白酒就更容易卖得上溢价。

图片来源:古越龙山官网

相比之下,黄酒口味与品质差别不大,低端与高端黄酒区分度不高,消费者为高端黄酒买账的意愿就不强。在这个基础上,黄酒想要实现溢价,依托文化价值、饮用场景等附加价值更为可行,但也增加了成本和推广周期,高端化难度更大。

高端化若无法解决,产品低溢价导致利润不足,对外地经销商的吸引力就不强,也拖慢了全国化的发展速度。

中国食品产业分析师朱丹蓬认为,黄酒作为中国传统酒类,从人群、价格定位到品牌、渠道定位,整体定位战略都出现了一定的错误。低毛利定位会让中国黄酒是无法走出江浙沪市场,如果全国化受限的话。黄酒品牌在江浙沪区域“窝里斗”,也蚕食了各个品牌的利润,因此改变低毛利定位,走出江浙沪地区对黄酒未来的发展至关重要。

朱丹蓬也强调,黄酒品牌也不该盲目布局高端化,在体量不大、利润不高的情况下,盲目布局高端化会进一步蚕食自己的利润,应该慢慢潜伏,直至做大做强。

转载说明:禁止未经授权转载或改编,否则依法追究。