市场热点

(1)中国当前货币政策立场及未来货币政策框架的演进——中国人民银行行长在第十五届陆家嘴论坛上的主题演讲

需要把金融总量更多作为观测性、参考性、预期性的指标,更加注重发挥利率调控的作用。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。应当看到,把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。

(2)如何看待6月MLF操作?

据《金融时报》,对于下一步利率走向,今年以来央行已多次公开发声表示货币政策仍有空间,但前期政策效果还在显现,未来也会结合形势变化继续做好逆周期调节。客观来说,进一步降息面临内外部“双重约束”。多位受访专家谈到,从外部看,利率调整要考虑对汇率的影响。从内部约束看,我国商业银行净息差呈现持续收窄的趋势。

(3)统计局公布5月经济数据

中国5月规模以上工业增加值同比增长5.6%,预期6%,前值6.7%。中国1-5月固定资产投资同比增4%,预期增4.2%,前值增4.2%。其中,中国1-5月房地产开发投资同比下降10.1%,1-4月降9.8%。中国5月社会消费品零售总额同比增长3.7%,预期4.5%,前值2.3%。5月份,全国城镇调查失业率为5.0%,与上月持平。

市场观点

货币政策利率“锚”的转变,DR007将成为主要政策利率指标,近期受季末资金面季节性波动影响,DR007利率有所上行。目前来看,由于汇率约束难以打开,制约了货币市场利率松绑。而存款利率的进一步下行,又会加剧存款“搬家”现象,导致银行负债端进一步流失,同样也制约了存款利率向下空间。整体来看,考虑近期市场机构交易久期偏长,短期内长端仍有震荡调整风险。

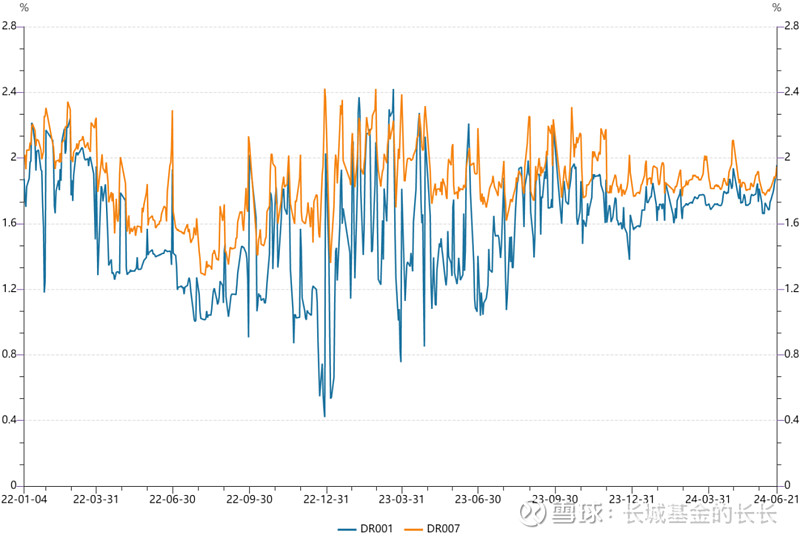

资金面

上周(6月17日至6月21日,下同)共有80亿7天期逆回购到期,为对冲税期等影响因素,央行加大逆回购投放力度,分别在6月18日、19日投放860亿、2780亿7天期逆回购,周内逆回购合计净投放3900亿。同时,6月17日还有2370亿1年期MLF到期,当日央行开展1820亿MLF操作,操作利率较上期维持不变,MLF净回笼550亿。此外,6月LPR报价依然持稳,1年期、5年期LPR分别为3.45%、3.95%。

受税期影响,上周资金面明显收紧,尤其是上周四、周五央行逆回购缩量至200亿、100亿后,资金利率快速上行。整体来看,DR001、DR007、DR014运行中枢较前期(6月11日至6月14日,下同)大幅上行16bp、9bp、20bp至1.87%、1.9%、2.02%。

数据来源:wind,统计区间为2022.01.04-2024.06.21。

现券市场

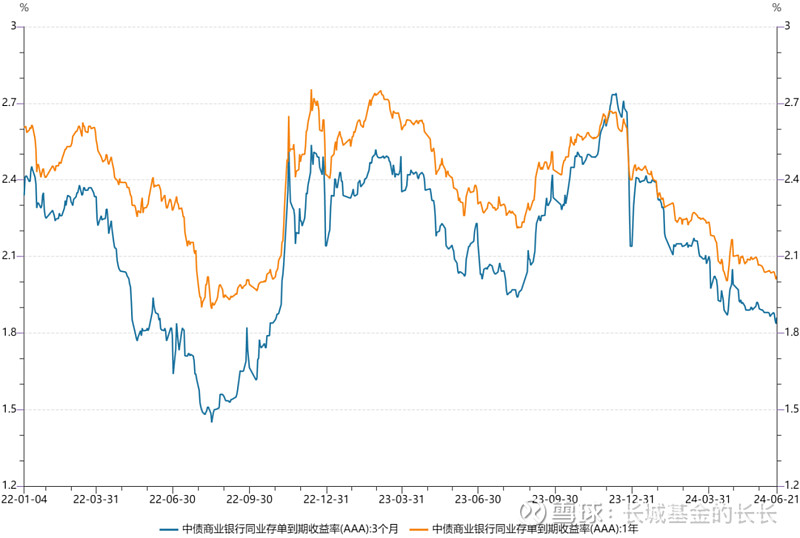

同业存单:上周同业存单发行量为9551.3亿元,环比增加2863.8亿元;净融资额为2925.2亿元,环比上升3497.3亿元。从发行成本来看,各期限同业存单发行利率均上行,其中1M、3M、6M同业存单发行利率分别上行2bp、2bp、7bp至1.96%、1.97%、2.07%。

二级市场方面,AAA商业银行3M、1年期同业存单收益率较前期分别下行1bp、1.3bp至1.86、2.02%。

数据来源:wind,统计区间为2022.01.04-2024.06.21。

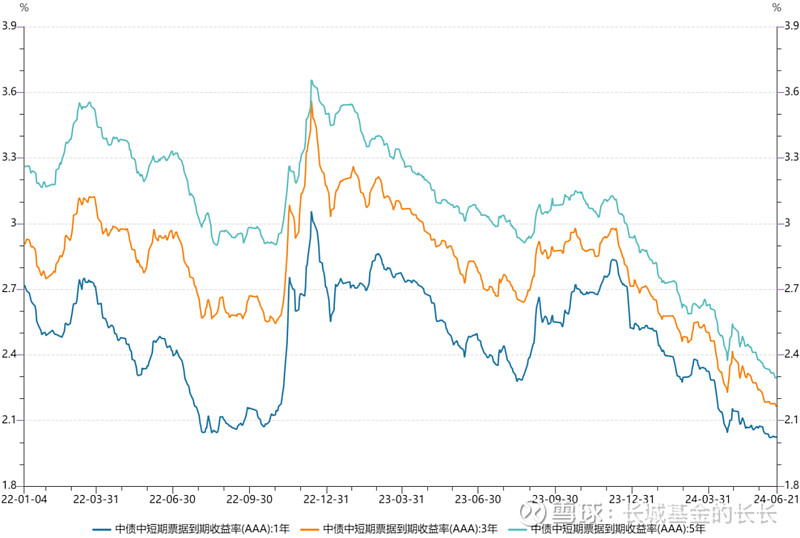

利率债:上周新发行利率债6403.78亿,利率债净融资额为14.56亿。由于国债、政金债净融资规模均明显回落,利率债总体净融资规模大幅降低。

二级市场方面,上周10年期国债收益率基本持平于2.26%,10年国开收益率则上行1bp至2.34%。期限利差方面,国债10-1利差基本持平于67bp,国开10-1利差走阔3bp至57bp。受税期资金面收紧、经济数据弱于预期、央行行长发表主题演讲等多空因素影响,周内前期10年期国债收益率下行1.3bp,后又在周四、周五合计上行1.4bp,周内整体先下后上,周五收于2.26%,较前期基本持平。

数据来源:wind,统计区间为2022.01.04-2024.06.21。

信用债:上周信用债共发行3496.15亿元,周环比上升31.56%;总偿还额2639.53亿元,净融资856.61亿元,周环比上升409.67亿元。城投债共发行174只,发行金额1168.2亿元。

二级市场方面,多数期限中票收益率下行,中票1年期AAA基本持平于2.02%,中票3年期AAA、5年期AAA则分别下行1.1bp、1.9bp。分品种看,产业债收益率平均下行0.9bp,城投债收益率平均下行0.8bp。

数据来源:wind,统计区间为2022.01.04-2024.06.21。

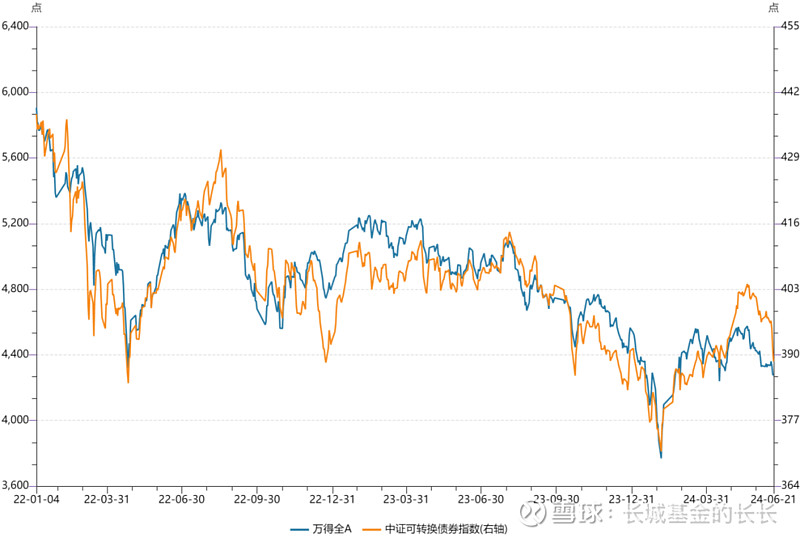

可转债

二级市场方面,中证转债指数较前期下跌2.2%,同期万得全A下跌1.49%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为0.12%,表现优于中平价券(跌幅均值为2.34%)、低平价券(跌幅均值为2.53%)。高评级券(评级为AA+及以上)的跌幅均值为2.44%,表现优于中评级券(跌幅均值2.88%)、低评级券(跌幅均值3.24%)。从成交规模来看,全市场可转债累计成交2202手,成交金额2966亿元,日均成交593.16亿元,环比下降88.1亿元。

数据来源:wind,统计区间为2022.01.04-2024.06.21。