市场热点

(1)5月PMI重回临界值以下。春旺结束,PMI季节性回落,但回落幅度却超出预期。5月制造业PMI环比回落0.9个点至49.5,在“金三银四”之后再度回到收缩区间,趋势上符合季节性,但回落幅度为近10年最大。从分项指标来看,价格指数继续上涨是为数不多的亮点,其它分项指标除从业人员指数小幅回升0.1个点以外,其余均出现不同程度的回落。分企业类型来看,仅大型企业PMI仍维持在临界值上,中小型企业PMI双双回落至临界值以下。

(2)金融时报再度发文强调长债风险。结合中国当前经济潜在增长率来看,据国务院发展研究中心原副主任刘世锦、复旦大学经济学院院长张军等多数学者测算,中国经济潜在增速仍在5%左右;而目前10年期国债利率只有2.3%左右,若未来通胀按近十年平均约2%左右的水平测算,实际利率与潜在增速相比也明显偏低。即便考虑到近年来我国经济正处于转型期,央行加大了逆周期力度,实际利率水平进一步下行,按这个角度来充分估算,目前长期限国债利率水平也是较低的。从疫情平稳转段后的市场运行实践看,2.5%~3%是10年期国债收益率的合理区间。

政策端再度“喊话”长端利率,相较于此前长期利率2.5%~3%的范围界定,此次进一步明确至10年期。由于缺乏足够的工具对长端利率直接施加影响,叠加5月PMI数据出现回落,市场调整幅度有限,反映出短期市场配置力量仍较强,长端利率不确定性仍高于短端,曲线或将进一步完成陡峭化过程。

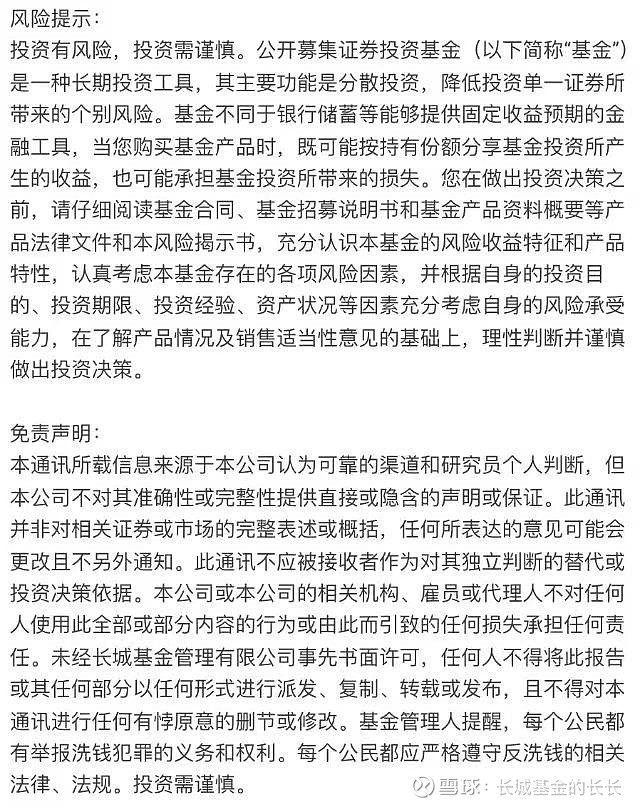

资金面

上周(5月27日至5月31日)共有100亿7天期逆回购到期,临近月末央行加大逆回购操作力度以维护月末流动性平稳,上周一、周二每日开展20亿逆回购操作,上周三至周五分别开展2500亿、2600亿、1000亿逆回购操作;周内合计净投放6040亿。月末各期限资金利率不同程度走高,DR001、DR007、DR104运行中枢较前一周(5月20日至5月24日)分别上行3.7bp、6.9bp、2.1bp,资金面继续际收紧。

数据来源:wind,统计区间为2022.01.04-2024.05.31。

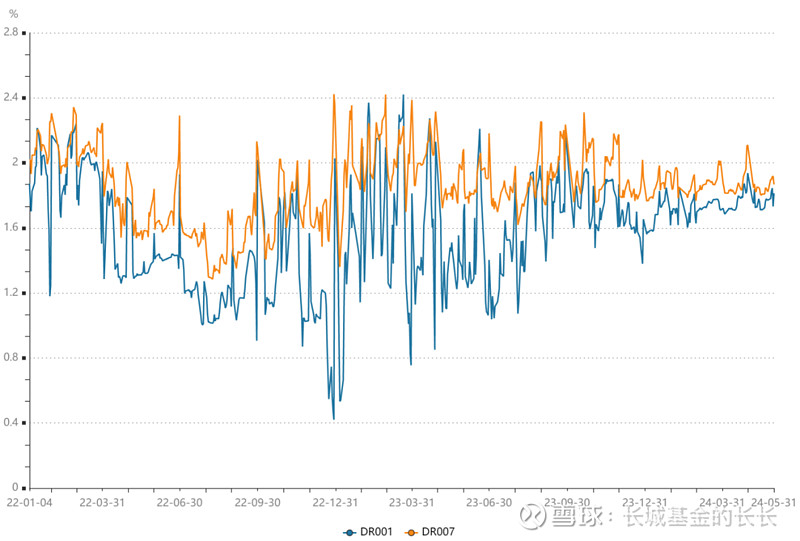

现券市场

同业存单:上周同业存单发行量为4663.9亿元,环比降低5954.2亿元;净融资额为1717.3亿元,环比下降2405.8亿元。从发行成本来看,不同期限同业存单发行利率走势不一,其中1M、6M同业存单发行利率转为上行4.23bp、7.89bp至1.89%、2.1%,3M同业存单发行利率则下行1.27bp至2.01%。

二级市场方面,AAA商业银行3M同业存单收益率较前周基本持平于1.90%,1年期同业存单收益率则下行2.25bp至2.07%。

数据来源:wind,统计区间为2022.01.04-2024.05.31。

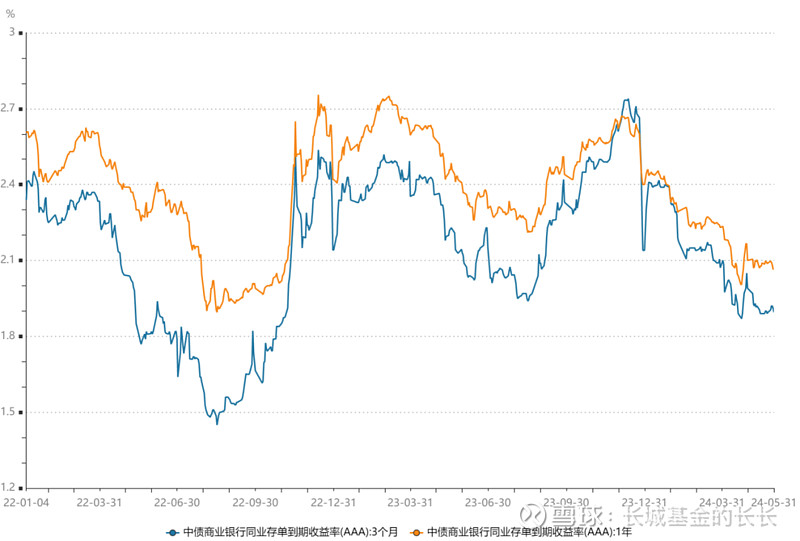

利率债:上周新发行利率债6468.8亿,利率债净融资额为5996.52亿。上周虽国债净融资额大幅下滑,但地方债发行小幅提速、净融资额明显上升,因此利率债总体净融资额小幅上升。

二级市场方面,上周10年期国债收益率下行2bp至2.29%,10年国开小幅上行0.5bp至2.39%。期限利差方面,国债10-1利差继续收窄2.8bp至65bp,国开10-1利差则依然持平于58bp。由于受一线城市地产政策松绑、央行大额投放逆回购维护月末流动性平稳、金融时报发文强调长债风险等多空因素影响,周内10年期国债收益率先下后上,总体下行2bp至2.29%。

数据来源:wind,统计区间为2022.01.04-2024.05.31。

信用债:上周信用债共发行1708.63亿元,周环比下降36.79%;总偿还额1855.01亿元,净融资-146.38亿元,周环比下降676.46亿元。城投债共发行99只,发行金额645.65亿元。

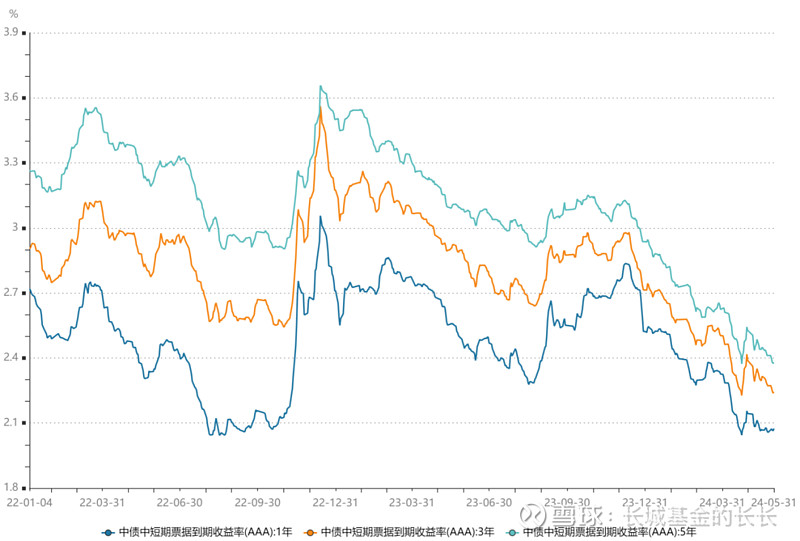

二级市场方面,不同期限中票收益率走势分化,中票1年期AAA上行1.8bp,而3年期AAA、5年期AAA则分别下行2.92bp、3.3bp。分品种看,产业债收益率平均下行1.47bp,城投债收益率平均下行3.19bp。

数据来源:wind,统计区间为2022.01.04-2024.05.31。

可转债

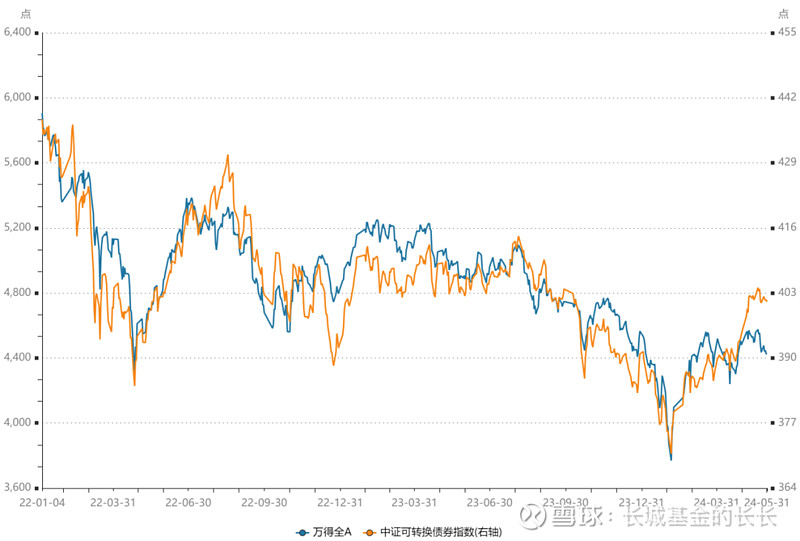

二级市场方面,中证转债指数较前期上涨0.06%,同期万得全A下跌0.2%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为0.52%,表现差于中平价券(涨幅均值为0.91%),但优于低平价券(涨幅均值为0.46%)。高评级券(评级为AA+及以上)的跌幅均值为0.08%,表现差于中评级券(涨幅均值0.06%)和低评级券(涨幅均值0.65%)。从成交规模来看,全市场可转债累计成交2761手,成交金额4324亿元,日均成交864.86亿元,环比上升204.89亿元。

数据来源:wind,统计区间为2022.01.04-2024.05.31。