市场热点

(1)上周五(5月24日),美债收益率多数收跌,2年期美债收益率涨0.1个基点报4.953%,3年期美债收益率跌0.4个基点报4.719%,5年期美债收益率跌1.1个基点报4.526%,10年期美债收益率跌2个基点报4.463%,30年期美债收益率跌1.9个基点报4.566%。市场已基本预测美联储6月不会降息,美债利率也横在当前位置,小幅震荡。

(2)中国人民银行授权全国银行间同业拆借中心公布,5 月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5 年期以上 LPR 为 3.95%,均维持不变。LPR并未跟随地产政策下行,上半年降息可能不会来临。

(3)国家统计局公布4月份经济数据。4月份,社会消费品零售总额35699亿元,同比增长2.3%,规模以上工业增加值同比实际增长6.7%。

资金面

公开市场方面,上周全周(5月18日至5月24日),央行开展了100亿元逆回购及700亿元国库现金定存操作,因有120亿元逆回购到期,全口径计算,全周净投放680亿元。本周(5月25日至5月31日)央行公开市场将有100亿元逆回购到期,其中周一至周五每日均到期20亿元。此外,周二(5月28日)还有50亿元央票互换到期。

资金面方面,银行间市场资金面基本偏平稳,税期走款还在进行中,供给稍显收敛,但整体影响有限,主要回购利率在窄幅震荡中略有下降。

银行间隔夜回购利率

资料来源:wind,长城基金债券投资部;时间区间:2024.05.20―2024.05.24。

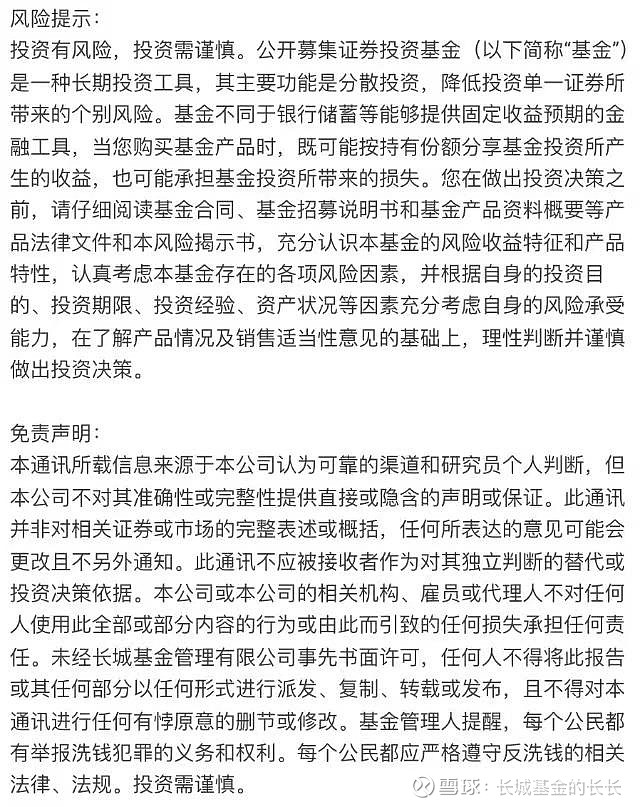

票据市场

供给方面,上周一级市场签发量维持高位,日均承兑金额超过1500亿元水平,开票量在经历周一的时点下滑后稳步攀升,票源供给充足。企业融资贴现需求同步释放,实现日均贴现1431亿元,卖盘继续出票。

需求方面,上周一,买盘收票情绪平稳,多数直贴行报价维持,票价震荡调整。上周二至周三,受开票量下滑和规模因素影响,市场情绪走低,买盘配置需求增加,部分直贴行报价下调,票据利率震荡下行。上周四,买盘收票需求继续释放,多数直贴行报价下调,但票源供给不断补充,票价整体震荡。上周五,市场情绪回暖,买方配置意愿温和,部分直贴行报价上调,供需相互博弈,票价震荡小涨。

国股行半年票据直贴利率

资料来源:wind,长城基金债券投资部;时间区间:2024.04.25-2024.05.24。

展望本周,供给方面,票据供给持续高位,补足缺口基本无忧。需求方面,本月信贷不容乐观,买盘或将继续少量增加持票规模,但是部分金监分局或将抑制管辖内银行以票冲贷的行为。综上,预判本周票据利率或将小幅下跌。

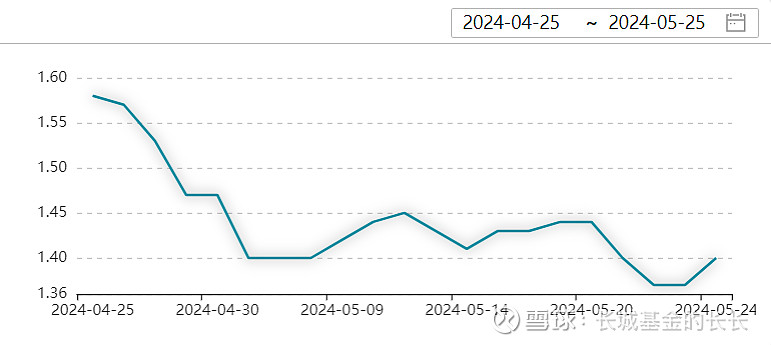

债券市场

存单:国有和主要股份制银行一年期同业存单二级最新成交在2.095%,较上日水平微升。本周进入跨月周,以市场流动性的宽裕程度来看,自我消化大部分压力的难度依旧不大,央行连续加大投放的必要性亦较低,预计在临近跨月时点前根据缺口情况“按需分配”。

AAA等级同业存单利率

资料来源:wind,长城基金债券投资部;时间区间:2024.01.03-2024.05.24。

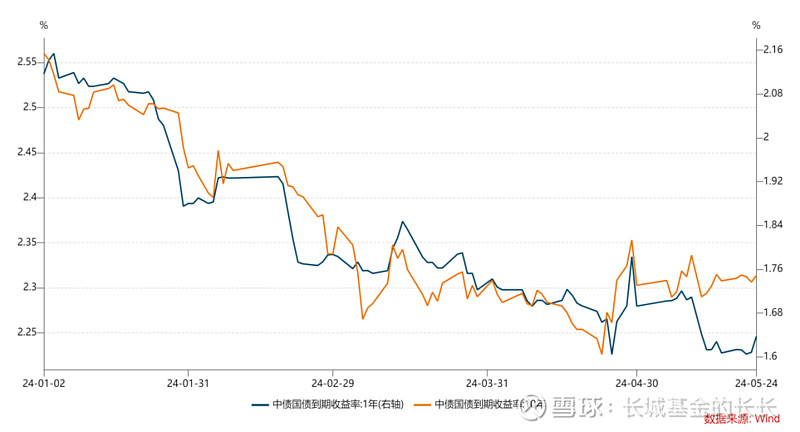

利率债:5月24日(上周五),现券期货均走弱,短券弱势明显,1-5年期国债活跃券收益上行1-2bp,30年期国债活跃券上行0.5bp。国债期货全线收低,30年期主力合约跌近0.2%。万得地产债30指数涨0.05%,地产债涨跌不一。20年期超长期特别国债完成首发,24特别国债02加权中标利率2.49%,全场倍数3.63,边际倍数5.8,中标收益率高于中债估值,5月23日20年期国债到期收益率为2.4604%。本期国债为固定利率附息债,发行总额400亿元。

1年期与10年期国债利率

资料来源:wind,长城基金债券投资部;时间区间:2024.01.02-2024.05.24。

我们依旧维持债市小幅震荡的判断,影响收益率的核心要素还是供给压力和资金面松紧,地产政策可能只会造成小幅扰动,不构成核心压制变量。

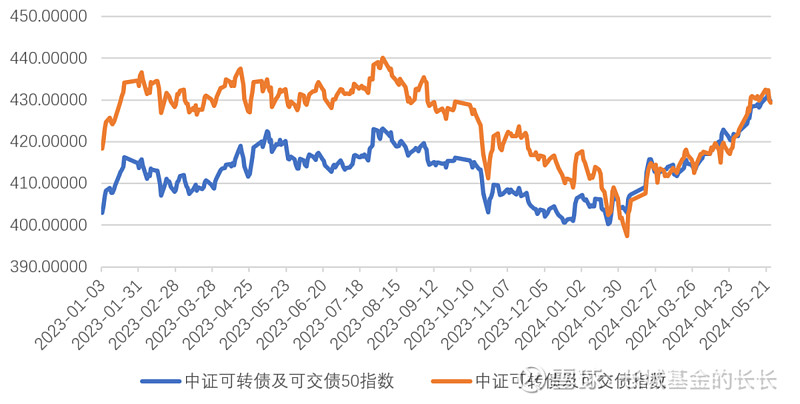

可转债市场

5月24日(上周五),中证转债指数收盘跌0.12%,万得可转债等权指数跌0.1%。市场普跌,可能是美联储释放鹰派信号,导致大宗商品跳水,拖累A股的资源股全线大跌;此外,市场对于地缘局势的担忧情绪有所升温。展望后市,或可参考3、4月份沪指在3000~3100点之间区间震荡的走势。

中证可转债指数

资料来源:wind,长城基金债券投资部;时间区间:2023.01.03-2024.05.24。