一季度,哪类债券资产机会更多?

首先,从综合性价比角度来说,我们认为Q1可转债市场或有较好的机会,原因有几个方面:

从股债收益差的角度看,权益市场优势明显优于债券,并且位置优于过去3年,介于2017年年初和2019年年初之间,处于相对黄金坑中。

从基本面角度看,国内疫情管控、地产政策、美联储加息等权益市场的压制市场的因素发生边际变化。

从拥挤度和筹码角度看,与过去两年不同,目前板块交易的拥挤度程度较低。

从纯债资产内部来看,我们认为信用债的综合性价比有望好于利率债。在去年年末赎回潮冲击下,信用债的收益率上行显著,部分信用风险较低的信用类资产长期配置价值逐步显现。 长城短债债券A 长城短债债券C 长城中债1-3年政策性金融债指数A 长城中债1-3年政策性金融债指数C

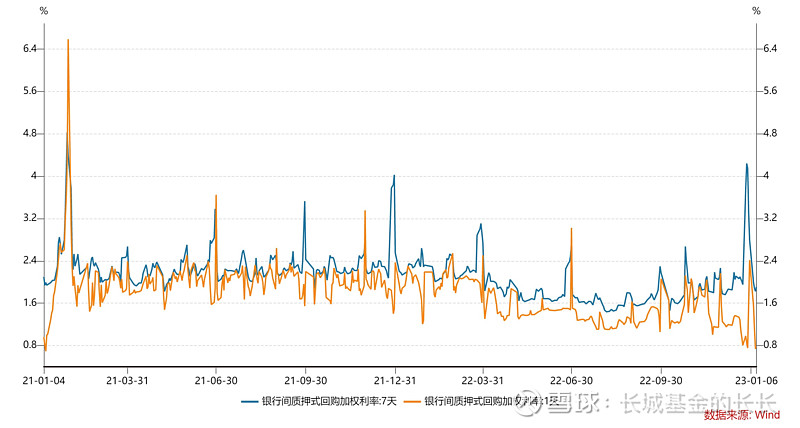

资金面

跨年后银行间资金面出现超预期宽松。周二至周四央行分别开展了500亿元、30亿元、20亿元和20亿元逆回购操作,全周公开市场累计净回笼16010亿元。2022年末隔夜资金本就处于极度充裕的水平,年初央行大额净回笼并没有改变流动性充裕的状态。

表一:银行间质押式回购利率

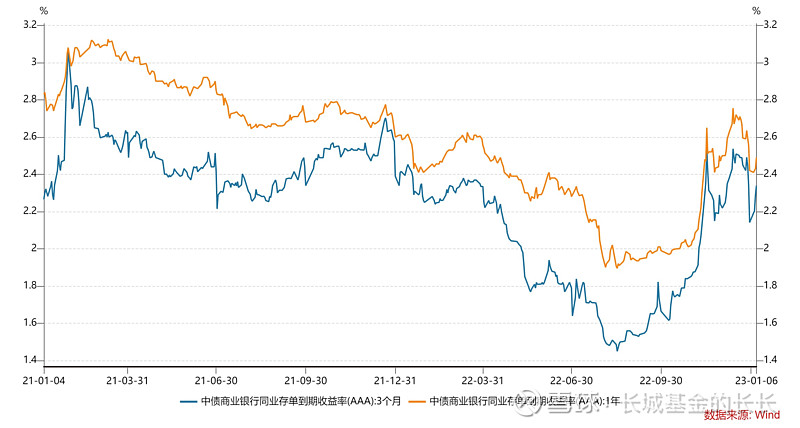

债券市场

存单:上周存单走势整体平稳。1个月存单利率下行幅度最大,其次是1年期存单利率下行4bp至2.46%,3个月存单利率先降后升。

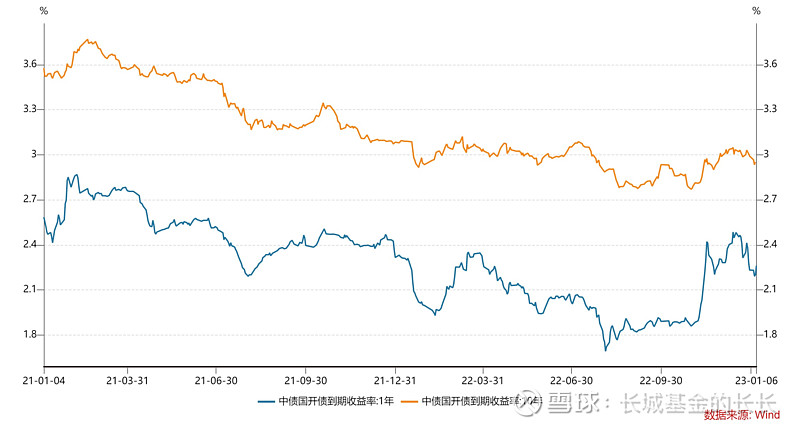

利率债:上周市场出现一定程度调整,全周十年国债活跃券220010累计上行3.75 bp,十年国开活跃券220210累计上行3.85bp。

表二:同业存单收益率

表三:国开债收益率

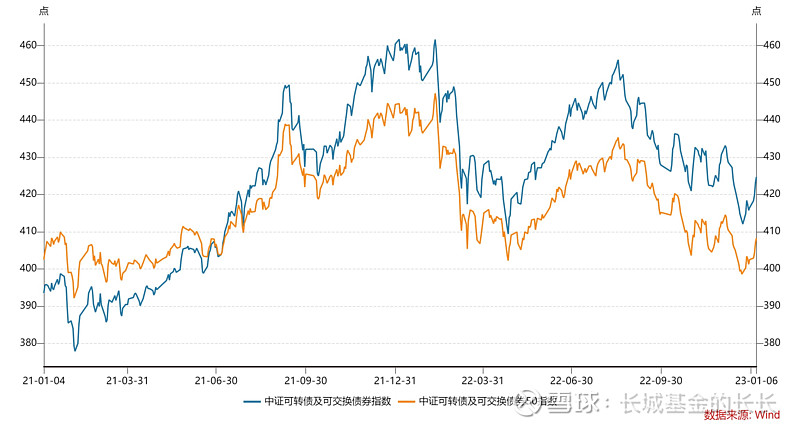

可转债市场

债市较为平淡,消息面缺少催化剂,在资金面宽松的支持下长债利率小幅下行。全周十年国债活跃券220025累计下行0.55bp,十年国开活跃券220215累计下行2.25bp。

表四:可转债指数