这几年,手术机器人风光无限。众多公司竞相参与研发,风险投资一轮盖过一轮。那么,时至今日,手术机器人还是不是黄金赛道?对于投资者来说,还有无介入良机?谁又能胜出呢?

我认为,机器人行业已进入群雄逐鹿的时代,竞争日趋激烈,谁能胜出,一两年内即将见分晓。

世界上最著名的手术机器人公司是$达芬奇手术机器人(ISRG)$ 。回顾历史,公司发展经过三个阶段:

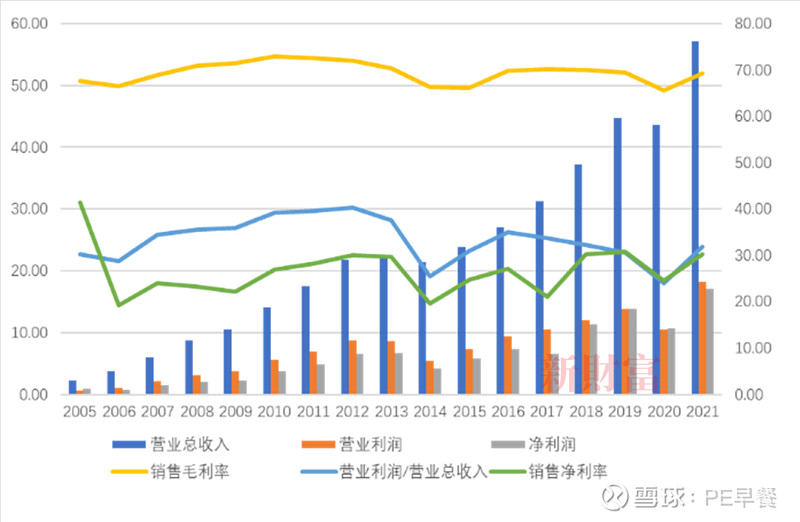

成长初期(2000-2003年):产品推广初期的蛰伏期。业绩持续低迷,股价也基本在2美元/股以内,远低于9美元/股的发行价。成长中期(2004-2008年):2004年首次实现盈利,营收首次突破1亿美元,同期股价从上市当年每股2美元左右小幅上涨至4美元左右,PE达到58倍,显著高于同时期美股医疗器械公司平均25倍PE的水平。2005年,被批准用于妇科微创手术,应用场景得到极大扩展,公司当年营收同比增加60%,净利润从上一年的2300万美元增长到了9400万美元。2006年,营收仍保持64%的高增长。成熟期(2009年至今):2009年,达芬奇机器人迅速覆盖美国的各大医院,其营收突破10亿美元大关。2014年营业收入21.3亿美元,首次出现同比下降。但耗材收入在2013年首次超过设备,此后该业务的收入占比开始一路上升,有效构建了第二增长曲线。

国内布局最早、上市最快的是$天智航-U(SH688277)$ 。但目前业务涉猎较窄,主要为骨科,上市的产品天玑,主要用于脊柱手术,后续上市的可用于髋关节、膝关节等。目前公司已提早进入市场化阶段,但业绩欠佳,近几年一直在1.5亿营业收入徘徊,一度沦落到退市的边缘。目前一直在加大研发投入,资金开始紧缺。计划增发融资十几个亿,但最终批复只有三个多亿。

实事求是的说,天智航是商业化最快的公司,基本跨越了生死线,走上了正常的发展之路。目前看发展势头良好,有先发优势。但问题是公司规模较小,业务面单一,研发资金实力有点弱,况且骨科机器人的门槛较低,后期竞争压力会越来越大。

目前感觉综合实力最强的是微创医疗机器人。$微创机器人-B(02252)$ 主要体现在:

一是全球唯一一家覆盖五大手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)手术机器人产品组合的公司。公司各管线均有产品上市或在临床试验、待批上市、且有大量在研产品。代表产品图迈、鸿鹄、蜻蜓眼,分别是腹腔手术、骨科膝关节手术、内窥镜检查方面,经临床证明较好的手术机器人产品。

二是背靠微创集团,拥有丰富的资源优势,商业化进程顺风顺水。拥有资金、营销、网络平台等整合优势,在全国已建成三十余处培训中心,开展了大量临床手术。聘请原达芬奇大中华区经理刘雨加盟。公司商业化进程已开始收到明显成效,实现图迈等关键产品零的突破。

三是研发实力雄厚,资金相对充裕。账上仍有十几亿的资金可用于后续研发,不像天智航那样捉襟见肘。跟法国、新加坡境外公司合作,有丰富的储备产品。

四是有全球化布局的战略。图迈已拿到国内、欧洲、北美产品认证,在美国等也有成功的临床实验。在美国设立首个培训中心,开展用户培训工作。在美国、新加坡等地区建设海外研发中心。

五是产品力强,具备一定的先发优势。图迈产品对标达芬奇,临床指标十分接近,且产品更新迭代较快,有迅速赶超达芬奇的实力和可能。在国内属于腹腔手术机器人的先行者。竞争对手精锋医疗、思哲睿两家腔镜手术机器人正在申请上市。

六是政策支持。产品性能已历经几百台手术验证,国产替代已成为国内共识。有国内政策加持,使快速商业化成为可能。政策支持包括:大型设备购置贷款贴息、鼓励国产器械创新、优先购置国产设备、开始纳入医保、配置证放量等。

七是价格优惠。达芬奇一台在3000万元左右,国内图迈2000万左右,价格优势明显。并且耗材也更为便宜,手术的单位成本低。

鹿死谁手,谁能胜出,并无定论。即便暂时看好的微创医疗机器人也面临诸多困难和问题。譬如:

医疗机器人的转换成本很高,国外巨头如达芬奇,已占领市场许久,岂可束手让出?一些医院和医生已经习惯了产品的使用,粘性效应还是有的。

平心而论,国内产品与世界知名品牌的技术差距还是有的。毕竟人家已深耕二十多年了,巨额研发投入、不断更新迭代,庞大的使用者反馈,确保了产品的优异。这一点从有据可查的临床实验指标对照,可见端倪。

日益激烈的竞争,相必会导致价格战,压缩利润空间。医疗机器人的大热,导致国际巨头涌入中国市场,国内很多有实力的公司竞相杀入,后续还会有更多公司的产品经临床实验、注册上市,申请IPO。

研发尚在路上,商业化进程更能决定成败。目前,除天智航完全进入商业化运营阶段外,其它各公司尚处在加大研发,建设培训中心,搭建销售网络的阶段。微创医疗机器人目前看,已有大量临床手术成功的报道,也有首台产品中标的信息。也算是曙光初现的一家公司了。

给手术机器人公司估值没有什么好办法。企业没有盈利,市盈率无从谈起。营业收入很少,市销率也没法看。唯一可以参照的似乎只有市净率了。而科技企业用市净率估值也没有什么道理。所以说叫市梦率不是开玩笑,实际就是对未来的一种猜测分析。达芬奇上市后也是多年亏损,股价跌至首发的四分之一,天智航和微创医疗机器人股价的巨幅波动也是可以理解的。指望短时间内公司实现盈利也是不理智的。

对标达芬奇。达芬奇至上周2.10日,雪球市净率7.78倍,市销率14.27,市销率十年30分位9.21倍。choice市净率7.8,市销率3.48.市盈率TTM65。微创机器人雪球市净率13倍,choice12.8倍。天智航雪球市净率6.73倍。公司的估值不能说十分便宜。好在本人买的微创医疗机器人足够便宜,还有30%的浮盈,卖出不考虑,买入也不理想,坚定持有。

继续关注微创医疗机器人和天智航,同时留意精锋医疗和思哲睿的动向。@今日话题 @菲恬@金牛静嘉张