本周启示:

人的思维会区分直觉和理性。直觉是人类为了满足进化的需求,而做出的快速自然应对,这种技能在面临应急事件时,尤为可贵,它能最大限度的提高效率,使我们脱离险境。但如果我们处理任何事情都凭借直觉,就大错而特错了。显然,经过大脑认真思考,综合分析后的处理结果更为可靠。所以说,时刻保持理性的思考是投资人必备的基本素质。

那么,如何处理理性思考和直觉反应的关系呢?我觉得,直觉反应是一种长期训练的结果。如果我们能坚持长期的理性思考,那么,在应急事件发生时,直觉反应就会更加科学有效。当然,冰冻三只非一日之寒,这种训练是长期的乃至是终生的。我想,一个投资大师和一个投机取巧的炒股者,对同一事件的应急反应肯定是不一样的。

只要有了长期的理性的思考,直觉就可能是对的。“跟着感觉走”未尝不可。

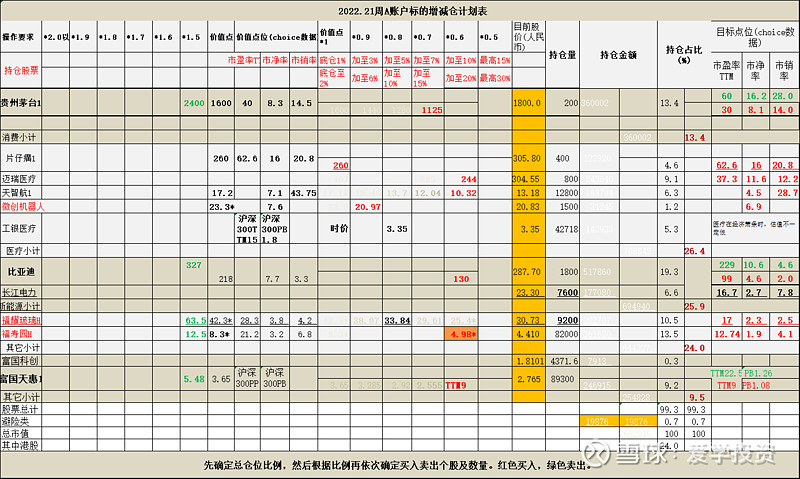

本周就有一个切身的体会。关于医疗机器人的分析思考有一段时间了。最早买入了天智航,后来又发现微创机器人更有潜力。于是也少量买进。但近一个阶段以来,天智航营收持续下降,产品技术比较单一,对外协单位依赖性强,对未来有了少许怀疑。而微创机器人,研发实力强大,多点布局,硕果频传,虽不见大规模量产上市,但预期更值得期待。医疗机器人行业的光明前景是不容置疑的,只是谁会成为中国的达芬奇不得而知。综合研判,微创机器人胜出的概率更大。尤其周四晚上看到了天智航的年报和一季度报业绩,这种直觉更为强烈。周五,本来是盘算将部分仓位的天智航换为微创机器人,但一犹豫,被手头的工作冲淡了,错过了机会。周五的走势暂时证明了我的判断是正确的。虽然短时的股价不能说明问题,但我仍然对我的判断抱有信心。且走且看!$天智航-U(SH688277)$ $微创机器人-B(02252)$

本周总结:

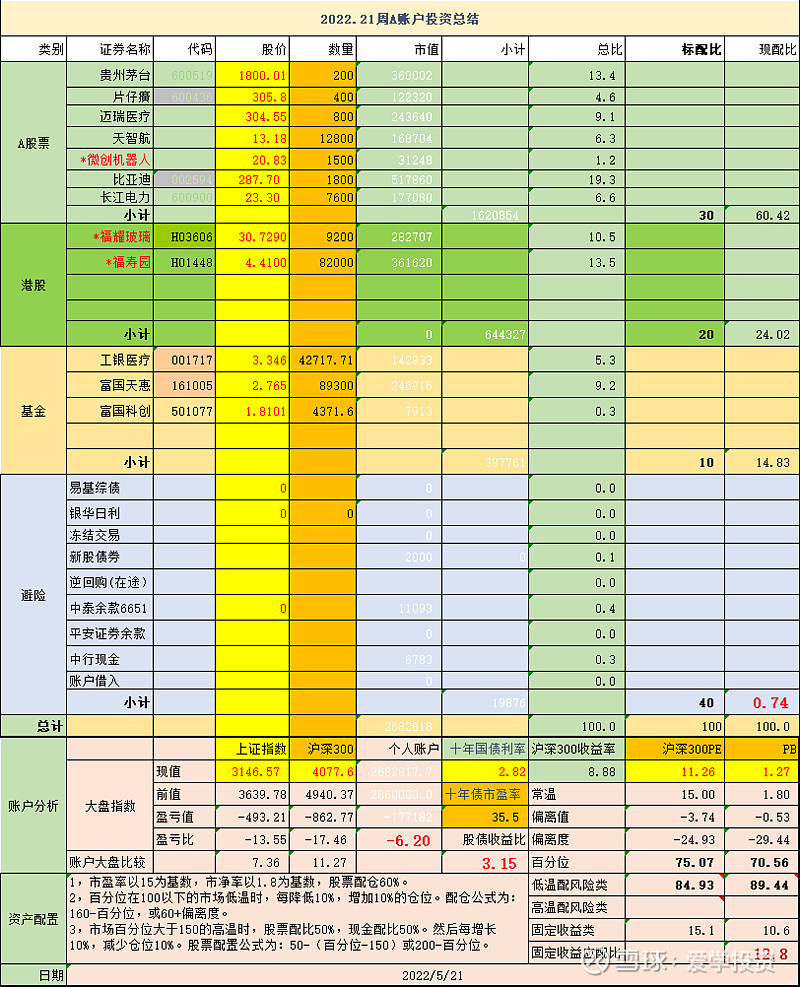

本年度综合收益率:-4.62%,四个账户收益率分别为:-6.2%、-1.78%、-4.82%、2.66%,净值分别为:3.445、2.039、2.12、1.854。

年度内(截止本周),个人A账户投资总收益:-6.2%。上证指数收盘-13.55%,沪深300收盘-17.46%。个人账户比上证指数+7.36个百分点,比沪深300大盘+11.27个百分点。

我的投资目标是:“牛市涨的好,熊市少亏钱,股灾躲得过”。年度收益率达到15%或领先大盘5个百分点。我的操作原则是:股债6:4配置。熊市逐步加股,加满为止,大盘反弹至正常热度时,恢复配置;牛市逐步减股,减完为止,待市场回落至正常热度时,恢复配置。

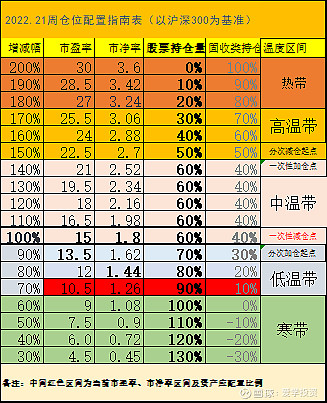

目前沪深300市盈率为11.26,市净率为1.27。按大盘市盈率15,市净率1.8为正常点位,按市场正常热度100度计算,市盈率热度为75.07,市净率热度为70.56。围绕正常热度波动的幅度在-25%到-30%之间,低于常温,处于熊市。

十年期国债收益率2.82,折算长期无风险投资市盈率35.5倍。沪深300市盈率11.26,折算当前收益率为8.88%。按投资风险资产收益率超过无风险资产收益率的两倍时,投资具有较高价值的观点,当下3.15倍,符合投资股票的极好条件。股票持仓应保持极大比例。

个人A账户资产配置方面,以股票为主的激进类配置比例,应85-89%左右。固定收益类应在15-11%左右。即保留现金类资产约计12.8%。实际固定收益类配比0.74%.。固定收益类资产配置过低,增仓过快导致的。

本周观望为主。

健身阅读与思考:

本周学会了一些锻炼颈椎的简易办法,时间虽短却很管用。天气转热,寒性体质的人更感舒适。

普通话没有进步,要努力坚持。

本周读完了张磊的《价值》一书第一遍,近500页,也难为自己了。记住的东西不多,许是个人的领悟力差了些,还要复读。读了几十页《致加西亚的信》,这个故事在全世界反响这么大,连作者都没想到,也许是契合了时代的需求和人性的弱点。由此想到,成功永远无法规划,你只管低头前行,也许不经意间,身旁就会涌现鲜花与掌声。

本周还阅读了迈瑞医疗的相关资料。迈瑞医疗未来大概率会成为国际医疗设备的巨头,因为它暗合了国内研发投入与制造装备的优势,也开始进入国际市场,得到一些国际知名医院的认可。更高的性价比竞争力,国产替代的大潮都会助推企业的更快发展。$迈瑞医疗(SZ300760)$

国际竞争日趋激烈,但市场的走势似乎更会眷顾拥有五千年文明的华夏子孙。

片言只语:

*基金经理刘彦春表示,市场整体估值水平已经显著回落。尽管短、中、长期的困扰因素仍然很多,但现阶段的估值水平很可能较大程度反映了这些潜在风险。只要企业的能力没有改变,外部环境变化只是阶段性扰动,对公司的合理定价影响不大。比较全球优秀公司的成长性、盈利能力、估值水平,现阶段国内很多优质上市公司已经极具吸引力。随着外部环境回归常态,股票定价也终将回升至合理水平

*第一性原理思维

以下来自林伟雄:

*十年十倍股的捕捉很大程度上受到能力圈的约束。如果习惯在能力圈范围内做,其实股价低位或者低估值才是保证十年十倍股最大的依据,也就是所谓的熊市遍地是黄金。

*至暗时刻对于十倍股的坚守非常重要,此时最大的支撑并不是来自于短期基本面,而是来自于对企业家的信任,来自于对企业家精神的判定,来自于企业家异质性的研究。

*GDP 增速放缓下,利率或亦有所下行;低利率环境下,研发的提升、无形资产的积累往往是企业提高竞争力的关键途径;

*林荣雄团队指出,从整体发展历程看,企业的获利会从受益“渗透率”的红利逐步转变为基于“市场占有率”的竞争,前者为增量阶段以产品差异赛跑竞争,后者则为存量阶段以进入壁垒及利润可持续性等实现行业格局重置,在两阶段内均有十倍股诞生:

*在长期趋势中持有时间对持有收益的贡献呈现幂律分布,最终的收益率可能只由少数交易日决定,大部分时间都是在波动中韬光养晦和卧薪尝胆,频繁的换手反而会因小失大。

总体来看,十倍股大多会在短期内积聚高涨幅。我们观察十倍股近十年来的累计收益率,从十年中剔除涨幅最高的一周后,最终持有收益平均下降四分之一(-23.5%),高成长行业普遍下降幅度在30%以上,消费行业下降幅度相对较小;当我们剔除涨幅最高的三周后,最终持有收益平均下降一半以上(-51.6%),高成长行业下降幅度更在70%以上;当我们剔除涨幅最高的五周后,最终持有收益平均下降至原来的三分之一(-66.9%),同样是高成长行业下降幅度更高。这一规律再次印证了十倍股收益情况呈现幂律分布和二八分布的特点,也体现了长期主义,不频繁换手的重要性。从市值占比角度来看,A股后一阶段股票市值占比上升幅度远超前阶段,同样反映了资金向更少的股票集中的趋势;从市值的另一个角度看,小市值、中小市值、中大市值、大市值共四种类型,无论是前一阶段还是后一阶段,明星股的主要分布区间依然是在中小市值范围内。

*参考美股的变化,我们可以看到相较于医药股,日常消费股的天花板更早到来,与渗透率以及附加价值有关,科技成长股方面基本上是在硬科技(半导体)和软科技(互联网)之间切换。按照此经验,A 股未来的十年十倍股应该也是从消费逐渐转向医药、信息技术领域和制造业。

*具体来看,通过对近十年的十倍股深入剖析,一个确定的事实是:在长期,十年十倍股的盈利驱动力要远远大于估值驱动力。从中位数的视角来看,十倍股整体的涨幅为1689%,其中盈利增长幅度达到了1688%,估值变动还不到1%。当然,短期的估值波动不可忽视,十倍股的估值中位数在区间起点达到55.89倍,在十年内最高扩张了4倍(211倍),最低则经历腰斩(21倍)。整体来说,十倍股的估值从一开始就不便宜。

*小市值企业的明星股主要是选择在50-200亿市值的“成长兑现”高成长公司,构建以盈利兑现为核心的商业模式,挑选出选择那些处于成长态势,财务风险可控,同时保持资金运营效率的企业。

自言自语:

*初夏温入梦,晨起凉似春。万物欢腾日,来往熙攘人。

*阅尽千年沧桑事,天各一方征伐忙。智者曾为大同呼,不知世人去何方? ——伤世感言

*人生应当做一只逆水而上的鱼儿,虽不能改变河流的方向,却可以对抗随波逐流的暗伤。

*一着不慎满盘输,慎终如始功业成!

*一池清水鱼游石,世有浑噩未可知。人识万物犹摸象,开放理性不自欺。 ——认知杂想

*百年传颂美信使,奉命必达加西亚。枪炮风浪丛林危,忠义兴国成佳话。——读《致加西亚的信》

*我的理念:健康、爱学、达观、持久、投资伟大企业,追求长远目标

*我的使命:创造价值、扶贫济弱

你的鼓励是我前行的动力,欢迎转发、点赞、在看!