辉丰转债目前市价95—98元左右震荡,正股价4.25元,转股价7.74元,转债溢价率目前70%,债券评级AA,总体规模8.4亿,占市值比8.4/76.43=10.99%,剩余年限4.1年,纯债到期收益率2.34%/年。

一、基本面情况

经营情况:经营水平一般,同类不具有优势,今年能有好的营收,一部分原因在于仓储贸易业务给其带来新利润点,财务才显的好看!

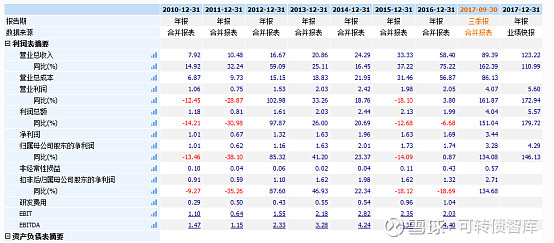

辉丰股份是国内细分农药产品龙头,17年营收表现出来的经营成果十分的亮眼,2017年营收123亿元, 利润4.3亿元,均同比增加超110%以上,主要原因在于贸易业务的增加及股权投资收益。若把时间轴放长一点,从2010年上市之初7.92亿元总营收,1.01亿元净利润,成长到2017年123亿元营收,4.29亿元净利润。7年时间,营收复合增长47.9%,利润复合增长22.9%,若抛去17年的营收及利润,其财务数据则变的十分难看,因此说辉丰17年的经营成果拉高了整个历史水平也不为过!

辉丰最开始成立是给全世界排名前10的农化企业做代工,包括现在生产的原药很大一部分都是卖给其它农化企业作为原料,上市之后募投项目后有了自己的制剂和品牌,目前拥有的产能水平只能说是行业一般水平,更何况毛利率水平则成逐年下降的状态,一方面是行业周期所影响,另一方面则跟其产能配置有关,制剂毛利率明显高于原药,而辉丰的主要产能都集中在原药上面,进而导致整体毛利率水平偏低(产品结构限制)。

同类对比:

主要产品水平及行业地位:细分领域龙头,但因为其产品并非目前流行农药替代品,市场规模有限,加上其下游服务对象为国外顶尖农药巨头,议价能力弱,只能受益于行业复苏,而不能一枝独秀!

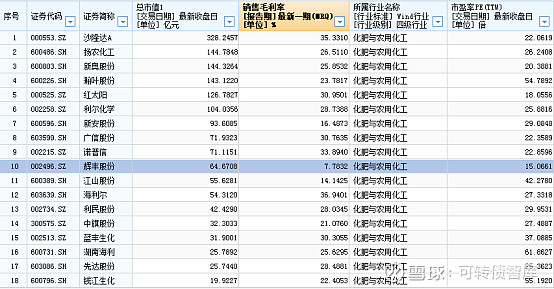

其营业水平及产品供给上面还是具有一定的地位,2016年还是中国农药的销售10强,市场份额占比2.9%(农药市场份额集中度极低,小厂家多,产能不集中,这也是近年券商喊出环保压力促进产业集中的原因)。

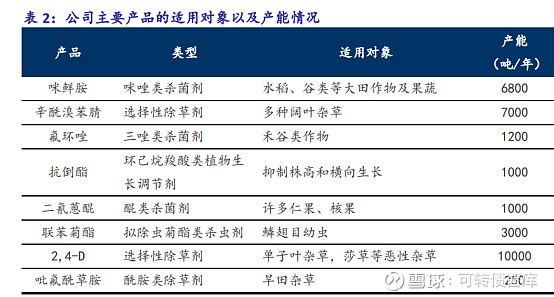

其咪鲜胺是特色产品,产能6800吨/年,全球最大,辛酰溴苯氰产能7000吨/年,氟环唑1200吨/年,国内最大产能,举个数据,溴苯腈目前世界年销量在 10 万吨-15 万吨,国内市场用年销售量估计会达到 7,000 吨-12,000吨,17年销售均价在7W/吨左右,市场规模约在5-8.5亿元左右,辉丰占据国内市场一半的产能,而咪鲜胺、氟环唑两项产能均是全球首列(但还是主要给国际市场巨头供货原药)。

经营结构及模式:仓储贸易成为新的营收及利润贡献点,传统农药业务并没有极大进步创新。

从之前主营业务来源构成分为两部分,42%来源于仓储运输业务,58%来源于农药业务。

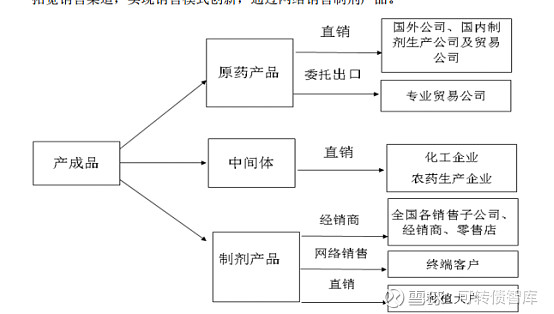

农药部分:主要分为原药和制剂两种类型,其中拥有原药产能15000吨/年产能,30000吨/年制剂加工产能,其中原药和制剂产能主要集中在咪鲜胺,且辉丰具有原料到制剂的产业链,具有一定优势,经营模式上还是比较传统,原药直接销售给其它农化企业,而自己保留一部分原药制成制剂农药通过电商(直销)及经销商销售。

仓储贸易部分:石化仓储贸易业务现在成了其第二主业,打造了辉丰石化仓储物流贸易平台,是其主要业务范围做的产业链布局,现在营收有一半是来源此,除去这两部分业务,辉丰还做了很多其它的辅助业务,这个后续在资本运作上面会提。

产业并购及资本运作:

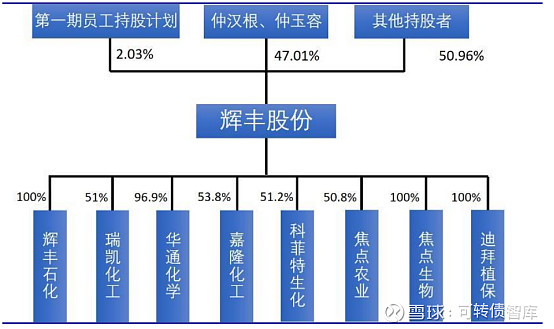

辉丰上市之处产业链和业务还是比较单薄的,上市之初疯狂参股并购,参股控股子公司超20家,造成的结果就是财务混乱,不得以进行清理,目前主要合并控股公司如下:

后面经过一系列产业并购完善现在的主营模块(农药+仓储贸易),从上市之初至今配股1次,募集9.9亿元,发行可转债1次,募集8.45亿元,配股主要用于补给流动资金,而转债则投入农药项目技术改造。

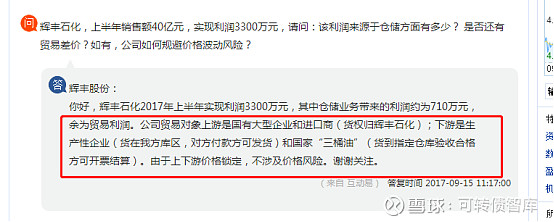

其中配股募集项目第三项是用于租赁子公司6万方的仓储用作自营(子公司辉丰石化无自营业务资质),其余资金则补充流动资金,而目前仓储物流两期项目全部投产,但是来自仓储的利润率仅占辉丰石化利润21.5%,其余利润全部来源于贸易,方式基本上相当于中间商,锁定上下游业务,转手倒买倒卖,表现出来的就是营收巨大,但是利润率较低。

辉丰石化仓储项目也有优势,查询了地图信息,其基本上在大丰港二期项目中心,其设立的地方以大丰港为中心、150公里半径范围内十几个化工产业园区、上千家化工企业,项目具有地理优势。

而可转债募集资金项目,目前抗倒酯项目及草铵膦项目均已投产,主要看点还是在于5000吨/年草铵膦项目,草铵膦作为替代百草枯的首选,且与草甘膦对比,其优势在于效果强,范围广安全性高等特点,目前全球产能约在2.5万吨/年,前五大生产商为拜耳、利尔化学、浙江永农、河北瑞凯和威远生化,合计占总产能的72.3%,产能将与利尔化学持平,但缺点就是单价高,单价约是百草枯的8倍,但同样利润率也高。

近期辉丰股份新签订了80亿元的LNG接收站项目,股份占比35%,目前初步为协议期,后期可能还有变动,此项目可以算作是辉丰石化业务的扩展,比较符合现在国内的天然气市场环境,但今年才开始做此项目,最快也得2年才能完工,且项目资金需求大,80亿元可能只是个初步数字,上百亿也很正常,这种资金量对于辉丰来说压力肯定巨大。

问题:除去上述主要通过募集资金做的项目以外,辉丰股份还积极参与其他购买,除去同行业农业等并购外,还跨界参股银行,涉及旅游等。有的涉及关联交易,有的后续涉及诉讼法律问题。

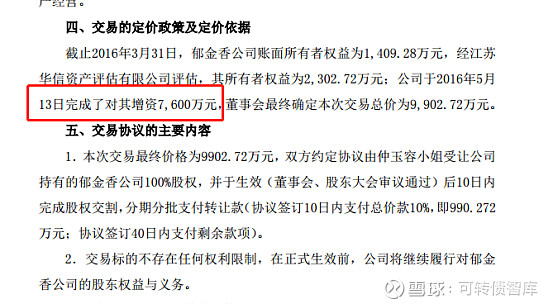

2015年仲汉根无偿转让各5%股份,总价值5.46亿元给两个女儿,这没话讲,后续把一个年年亏损的旅游子公司卖给自己的女儿也没话讲,但关键在于卖给女儿前7天辉丰公司还往里面增资7600万元,虽说是账面原价交易,但是这么多此一举的事后面肯定是有原因的。

比较巧合的是17年初转让农一网(互联网农药平台)依旧转让给自己女儿钟玉容的出资占比达98.2%的合伙企业,这就不得不让人怀疑了。

管理层战略及能力:

主要管理人及实控人为仲汉根,54岁,正直事业壮年,对于辉丰的执掌并不是一步到位,查阅历史手段,可以说对资本利用到了一个极致,仲汉根是加入后通过几次关键的0成本收购,一步步收拢职工股份(包括国资转让),最终将自己的股份比例从公司初始时的1.74%增加至上市前夕的71.94%,控股后基本变为家族企业,由次可见十分有计划,其对于公司的发展还是有一定想法,但是做的并不优秀,从上市之初财务问题严重(乱参股公司)到现在爆出财务造假,对比来看,可能资本运作能力更强一点(还是经济师呢)。

而其它管理层70后为主,基本上都是2000年前后加入公司,只有一个副总经理从扬农化工挖过来的,可见其管理层十分稳定,但整体能力显得并不突出,因为企业基本就是仲汉根的一言堂,这种家族企业很难谈优秀。

辉丰农化:仲汉根财富增值8749倍:

<u>https://biz.zjol.com.cn/05biz/system/2010/06/03/016661408.shtml</u>

而且上市之后因为单位股价高,所以惯用手段就是大比例送转,背后的原因多种多样,但是往往都是业绩表现不佳及市场炒作的需求才出现的(高管涉嫌提前买卖)。

二、新闻报道整体来看,主要还是环保问题及财务经营问题,负面消息极多,虽说化工企业多少都有这种负面报道,但是辉丰显的特别多,每年都有此类新闻出现,然后就出来辟谣,周而复始,而正面消息则大多宣扬其销售排名能力,新闻报道这一块辉丰整体评价偏差。

收购的子公司多少也涉及诉讼之类:11年超募资金增资的华通化学,目前控股96.9%,偷排偷放。

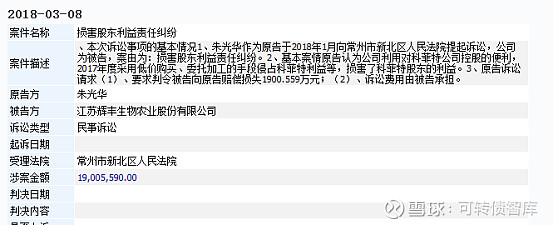

上市之初收购的科菲特诉讼辉丰低价拿货,侵占股东利益,同时业绩造假。

乱排放毒液问题:

安全事故频发,无整治措施!

涉及内幕交易。

亲戚租收周围土地,不种地而弃放,问题质疑一大片。

<u>https://jiangsu.sina.com.cn/news/b/2012-12-17/074231309.html</u>

看下官网放的正面消息:

<u>https://www.hfagro.com/index.php?a=article&aid=1049</u>

<u>https://www.hfagro.com/index.php?a=article&aid=1003</u>

三、下跌幅度对比

选取中小板

农药化肥

辉丰股份2010年底上市,从上市之初到2012年12月4日最低点,股价从开盘的4.84元跌至最低点1.86,跌幅-61%,而同期中小板指涨幅3.87%,农药板块涨幅4.53%,由此可见此时辉丰明显弱于板块及行业。

1. 先说第一轮起涨:

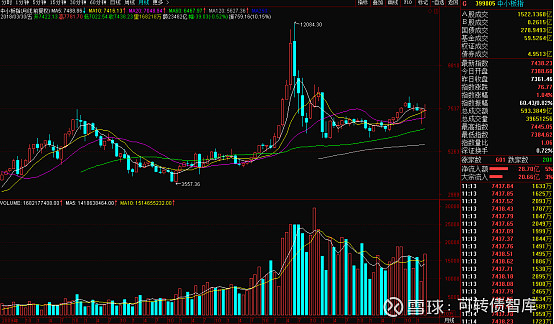

中小板指起涨前历史低点位置在12年12.4日黄金坑3579.62点,高位在15年6月12高点12084点,历时31个月,累计涨幅337%。

农药扳指起涨前历史低点位置在12年12月4日496.1点,高位在15年6月15日1735.7点,历史42个月,涨幅349%

而辉丰股份起涨前历史低点位置在12年12月4日1.86元,高位在15年5月26日10.07元,历史30个月,涨幅541%。

这一轮可以看出来,基本上三者都是同一天见底,而个股辉丰在这一轮弹性更大,涨幅远远大于板块及行业!

2. 第一轮下跌

中小板指历史高位在15年6月12高点12084点,跌至15年9月15日6219点,

历时3个月,跌幅-49%。

农药扳指历史高位在15年6月15日1735.7点,低点在15年9月15日808.89点,历时3个月,跌幅-53%

而辉丰历史高位在15年5月26日10.07元,低点在2015年9月15日3.28元,历史4个月,跌幅-67%。

这一次回调,辉丰早于板块行业见顶,跌幅明显大于板块及行业,且下跌周期更长!

3. 第一轮反弹

中小板指跌至15年9月15日6219点后,反弹至2015.11.26日8814点,历时2个月,累计涨幅41.7%。

农药扳指低点在15年9月15日808.89点,反弹至2015.12.28日1253.85点,历时3个月,涨幅55%

而辉丰低点在2015年9月15日3.28元,反弹至2015.12.25日8.17元,历时3个月,涨幅249%。

这一次的反弹基本上是同时开始,而辉丰弹性则更大,涨幅远远大于板块及行业,值得留意的是这一轮反弹过后,中小板指及农行板块至今未回到此次反弹高度,而辉丰则在半年内再次反弹达到8.81元,等于说辉丰完成了两次反弹,随后长跌不起!

4. 第1轮反弹至今表现

中小板指2015.11.26日8814高点至2018.3.30日7437点,历时28个月,跌幅-15.6%。

农药板指2015.12.28日1253.85点至2018.3.30日1063点,历时27个月,跌幅-15.2%。

辉丰股份2015.12.25日8.17元至2018.3.30日4.22元,历史27个月,跌幅-48%。

虽说现在辉丰跌幅大,但并不代表反弹动能大,中间逆市做盘消耗了其空间,现在就跌不起也有一部分这份原因。

四、综合分析

股价短期反弹的概率40%左右,1年内反弹的概率超过50%,空间约在20%-30%,转债价格不一定会动,原因在于

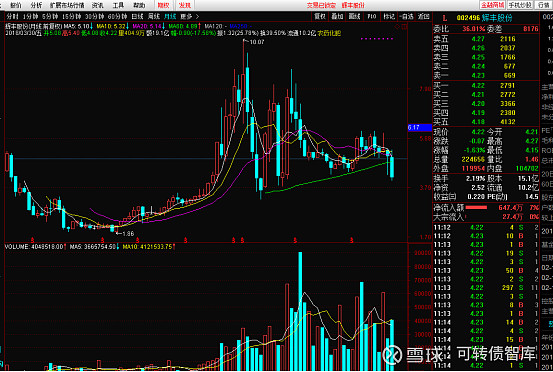

1. 股票虽说超跌,目前股价4.22元,具有一定的弹性,近期释放出来的利润及业绩比较好看,估值过后PE14倍,PB1.75倍,均优于行业水平,但是考虑到近期涉及的环保诉讼问题,都给了企业股价一定的压力,因此近期的风险点比较明显,噱头(业绩)也比较明显,这点比较难衡量涨跌。

2. 近期大股东配合在二级市场增持,开始做一些资本动作,虽说比例不大,给与了市场一定信心,同时第一期员工持股计划目前都还是大股东,目前基本处于被套阶段,浮亏约15%左右,也有锁定筹码的意思。

3. 农药行业经过近两年的大洗礼,一是产业开始进入到整合周期,二是原材料价格大涨,虽说辉丰的几个主要产品都是帮忙代工,但是旗下也有一些自己的产品,能够受益于行业的复苏和整体进步,但瓶颈也很明显,很难说在农药业务上一下子反转(所以才做石化贸易)。

4. 个人认为正股的底预计在3元左右,转债85元附近,原因这个位置上基本跌倒净资产附近,考虑到其还有仓储基地,给于这个价格比较合适,而造成这种看法的原因在于其负面新闻不断,容易踩雷,持有他还是要有点心里素质的,同时大股东仲汉根在转债上市不久直接以108元以上的价格全部出手,结合现在股份的持有结构(仲汉根父女为大股东,其余占比最大的就是员工持股计划...),这样的话语权做起资本游戏来,对于持有者还真有点心虚(上市前夕连自己的员工都坑,什么好坏东西都是卖给自己人)。

综上所述:辉丰有其可以说的出口的亮点,农药的细分龙头,行业占有率高,会受益于农药行业复苏,盈利也会改善,同时又开始做石化仓储贸易业务(LNG才签署了框架协议,还没谱),今年表现出来的业绩亮眼,但是能不能持续是个问题,复盘了整个公司并购的历程可以看出其野心巨大,什么业务都想做,但能力有限,最终不得以产业就卖给自己的女儿,管理上可能也存在任人唯亲的可能,负面消息也不断,因此目前建立的信心有限,所以整体来说,暂时作为备胎中的备胎选择。

$辉丰股份(SZ002496)$ $辉丰转债(SZ128012)$