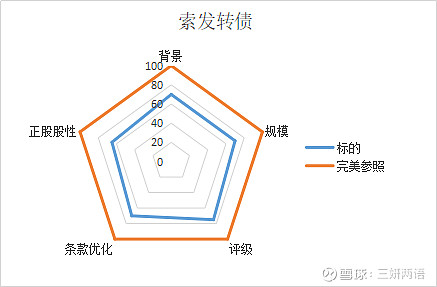

出身背景 基本金属 山东民营

规模 发行规模9.45亿,规模适中。

评级 AA 转债的中等评级

博弈条款较宽松,利率条款无优化。下修条款(15/30;90%);累进利率:0.50%/0.80%/1.00%/1.80%/2.00%/2.50%,到期赎回价格为113元;转股价:10.67元;初始转股比例9.372)

申购建议:可以申购

$索通发展(SH603612)$公司始终致力于预焙阳极的研发、生产和销售,目前稳居国内行业龙头,国内生产规模最大、 规格最全、内销和出口份额均位居全国之首。

阳极以石油焦和煤沥青为原料,是电解铝过程中的不可或缺的消耗性材料。产品成本80%左右是石油焦,所以石油焦的价格波动对公司的利润有较大影响。

而下游为电解铝行业,因此电解铝行业的周期也影响了产品的需求。

数据来源:wind终端

结合石油焦价格,电解铝价格走势,来看公司的近几年的利润波动情况。可以看的上下游对公司业绩影响之大。

公司今年业绩也是继续下滑,现金流发生恶化,应收账款大幅增加。

在这样的情况下机构投资者一路减持,到最新的股东披露众机构已经从十大股东的名单里消失。大规模的减持应该是告一段落了,公司之前投产的项目下半年能够在财务上有所体现,估计年末报表不能再难看了。

综合建议:公司作为一个依附于周期的行业龙头,本没有什么问题。二级市场价格合适可以作为配置之用。