时机适宜,价格适宜,总之是一个十分适宜的申购标的。

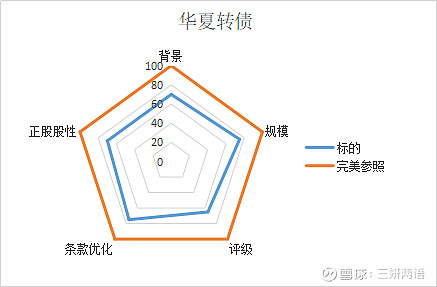

出身背景 贵州 民营 航空

规模 发行规模7.9亿,规模较小。

评级 AA- 转债的较低评级

博弈条款宽松,利率条款无优化,转股价友好。下修条款(10/20;90%);累进利率:0.50%/0.80%/1.00%/1.50%/2.00%/3.00%,到期赎回价格为115元;转股价:10.52元)

申购建议:积极申购 市场估值友好,转债转股价格合适。

上市的航空公司中新来的且最小的一家,专营支线客货运输的民营企业。支线运输是主要是指往返于中小城市之间距离较短的运输,客机一般也是小飞机。

公司自18年3月份上市以来,股价除却新股效应,明显的一路走低,这和印象中的航空就有些不一样了,遂和同为民营的春秋航空对比一下,果然不一样呢。

数据来源:wind终端

长期的走势不同大多,那肯定反应出公司之间的不同。

看了一下,对比了一下华夏和春秋的主要往返城市,这个可能是部分的原因。

图一:春秋航空航线网络

华夏航空的主要城市比较偏向于较偏远的三四线城市,而春秋航空主要是起于江浙一带目标是二三线城市。而当地经济的发展状况对于航空的影响有着比较深刻的影响。

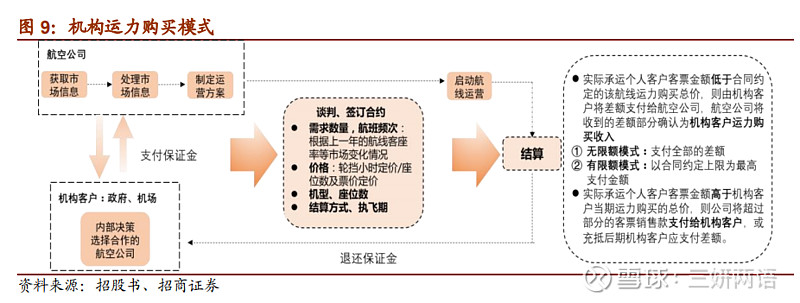

再看了一下华夏航空的收入模式,客户机票和机构客户运力购买是6:4这样的一个比例。机构客户运力购买是怎么回事?好事如我,认真的学习了一番。

机构运力购买模式是支线运输的通常模式,一般是和当地政府或机场签订的协议,根据上一年的运输情况,签订下一年度的运力购买合同。这个就相当于一个期权,如果航空公司收入没有达到预期,合同方是需要补足差额的。如果收入高于预期,这部分超额收入是归机构客户的。

这个也是当地政府为了优化环境所做出来的举措。不过从这方面看来华夏近几年的收入应当没有太大的看点,仅能够保证在一定的区间震荡。

对于一个规模较小的航空公司,在这样的时期采取这样的策略也不失为一个好的策略。

公司短期无虞,长期需要继续关注。

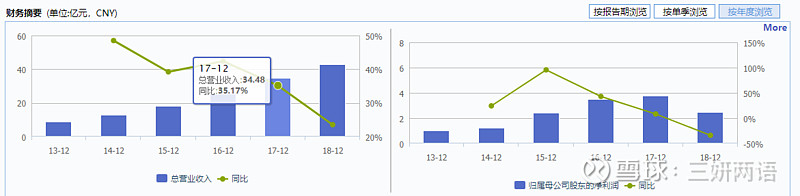

看看公司的财报

数据来源:wind终端