昨天崇达转债$崇达转债(SZ128027)$已经停止交易,只能转股了。想当时崇达转债发行的时候,转债配售还是大股东,短期小赚一笔的有益工具呢。不少股东都将手中的股票质押,质出的资金用于认购自家的转债。后来随着行情的起起落落,大股东的承诺配售又变成的转债发行的托底行为,向市场传达信心。在之后,股东配售主要就是影响中签率的因素而已了。

随着国庆节后第一只转债——万里转债$万里转债(SZ123032)$的发行,开启了节后转债申购的序幕。预计之后转债能够发行节奏应该比较快。

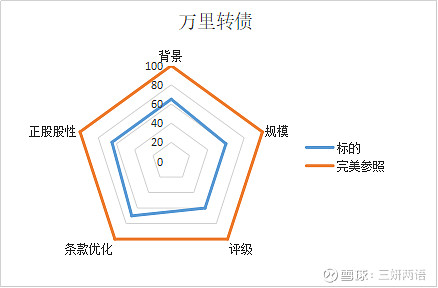

万里转债——规模迷你的低评级转债,转股价格定的略高了些,依然建议申购。

出身背景 广东 民营 创业板 服装制造

规模 发行规模1.8亿,规模小。

评级 A+ 转债的低等评级

博弈条款略宽松,利率条款较优,转股价略高。下修条款(15/30;90%);累进利率:0.80%/1.50%/2.00%/3.00%/3.50%/4.00%,到期赎回价格为122元;转股价:6.92元)

正股股性 受行业影响,走势较弱

申购建议:近期转债市场情绪较好,新券上市待遇较好,债券条款设置合理,可以申购。

一家低调到没有一篇研究报告的公司,连新股上市时候也没有,真的是上市公司中的异类。

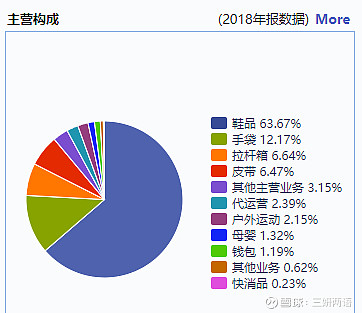

公司主要从事皮具产品的研发设计、生产制造、品牌运营及市场销售业务。同时,采取ODM的模式,为国际知名企业生产手袋等产品。一家正儿八经做皮具的公司,在创业板上市,这真的是太不“创业”了。

数据来源:wind终端

如果不看股权质押的数据,我可能都要认为公司并没有上市太当回事儿了。

数据来源:wind终端

质押可是丝毫不手软啊!公司自17年1月上市,马上就三年了,目测之后减持的节奏不能太慢了。

数据来源:wind终端

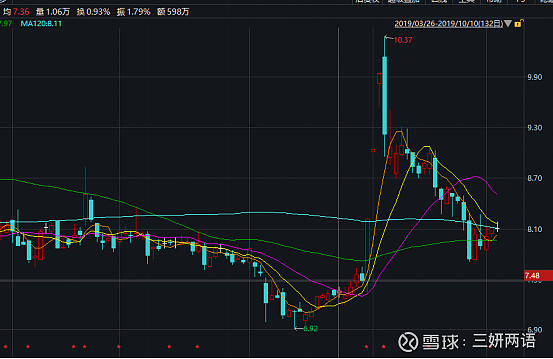

如果不是看公司转债募集资金是1.8亿,我真的要认为是公司故意使得股价在8月末时候有大幅异常波动了。私下估计,这个拉升估计应该是配合某些减持动作进行的。

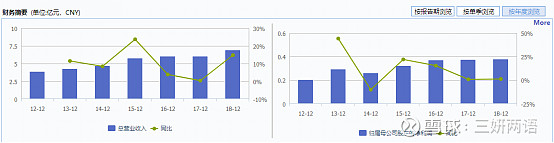

看看公司的财务数据

数据来源:wind终端

从有限的公开信息推断,公司经营较稳健。体现在在行业整体增幅有限的情况下,公司能够保持着较好的收入增速,较稳定的毛利率以及净利率。