千呼万唤始出来。

市场估值好不容易回升了,转债供给却断了档!以至于前几日有小伙伴悄悄地问我:你怎么不写东西了。我是那么始乱终弃的人吗!于是乎前几天在没有转债的情况下,硬是写了两篇。写东西这个好习惯来之不易,我可要好好珍惜她。

前几日看了证监会已经核准的企业名单,桃李面包,是我没有看到转债条款设置就觉得可以申购的券之一了。

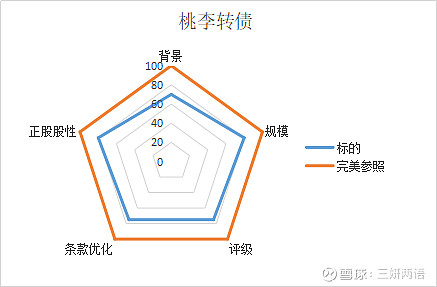

出身背景 辽宁 民营 食品企业

规模 发行规模10亿,规模适中。

评级 AA 转债的中等评级

博弈条款无优化,利率条款无补偿。下修条款(15/30;85%);累进利率:0.40%/0.60%/1.00%/1.50%/1.80%/2.0%,到期赎回价格为110元;转股价:47.54元)

正股股性 优质消费标的,股价较强劲

申购印象

申购建议:建议积极申购。稀缺的优质消费标的。

这么美味的小面包,那就掐指一算中签率吧!10亿的规模没有设置网下申购,由原股东配售以及网上申购分配。结合一下近期情况类似的欧派转债,预计原股东配售比例能够达到70%,剩余3亿规模留给网上申购力量。由于前几只转债的赚钱效应,申购户数应该能够略超过前期的欧派转债,中签率能够在0.04%-0.05%。

一位已经退休的老爷子在东北的边陲小城市丹东创造出来的企业,这也许是东北大地的另一种精神。自15年末上市至今3年有余,股票已经全流通了,大笔的减持尚未出现。股权质押比例也较低。先看看这些数据,让心里有些底。

面包这个行业比较主流的发展模式,除了桃李这样的以外,还有一种就是好利来,面包新语等的面包坊形式的。

这么些年,眼看着好利来们的价格以肉眼可见的速度迅速攀升,但是面包新语们的盈利却明显下滑。这个其实不难理解,店面的费用以及店里颜值可人的小哥哥小姐姐工资也一定不能低了。每一口面包里面都饱含着颜值的高工资,吃的真香!

文章后面会有面包成本的分析,前端的成本大头没有办法向下,那只有后端的售价一路向上了。可怜了我的工资,竟总是赶不上好利来蛋糕增长的速度。

目前我国的工坊面包的比例还比较高,但是和这种容易扩张却难以提升效率的方式相比,在这样的经济环境下还是更加看好桃李面包的模式。

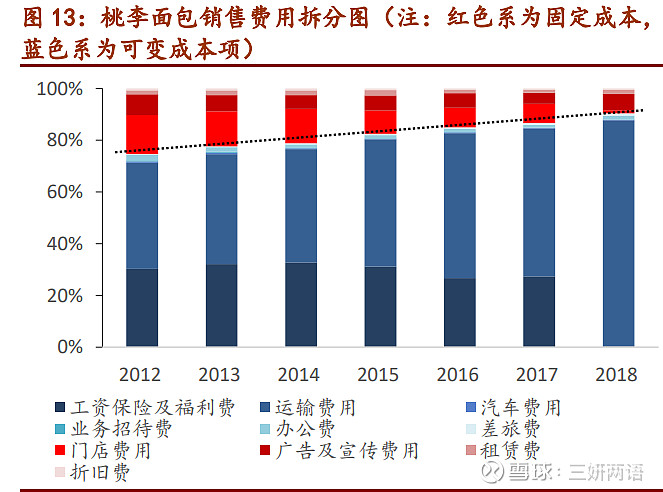

从面包的主要成本中看出,直接材料以及人工占了前端成本的80%,而后端的运输成本又占据了很大一部分。从成本分解可以看得出桃李的营销费用真的是好低,咬一口,真的没有什么心疼的感觉。

数据来源:wind终端、公司公告

桃李面包面包是属于短保质期的商品,这个短保行业真是一个挺有意思的行业。就像架上同时有今天生产的面包以及昨天生产的面包,肯定是就近选择。当你习惯了次日达,隔日达就不能在满足你的需求了。而提高配送频次,加快周转率,对企业来说其实是一个很好的模式。在养成客户习惯的同时,为自己挖了一条深深的护城河。就是说嘛!面包谁都会做的,也许你做的还比桃李的好吃。但是能够让绝大多数人接受的口感面包,高效的出现在触手可及的地方可不是一件容易的事情。

对消费公司的考量不出:市场空间、产品、品牌、渠道这几个维度。市场空间、产品、渠道感觉桃李做的都很好,品牌随着上市以及区域的扩张会逐渐养成。谁要他家每年的营销费用都控制的那么低,不愿意去砸品牌的。不过这样的风格,还是很和我心意的。

在这样的需要兼顾效率和成本的需求,桃李的“中央工厂+批发”模式就是一个较优的选择了。本次转债募集的资金也是投向于新的中央工厂的建立的,因为公司目前的产能已经限制了下游的发展。

看看公司的财报吧!

数据来源:wind终端

今年上半年的净利润有着小幅的下滑,估计和新市场的拓展以及上半年的大力促销有着密不可分的关系。