烈日炎炎,热浪滚滚,坚韧如小强的我,在这样的夏天真的也都快要丧失求生欲了。近期节奏被打乱!写的东西,高不成,低不就,内心着实煎熬,焦虑在心间久久萦绕,挥之不去。幸好安图转债$安图转债(SH113538)$上市,安抚了焦躁的内心。

看着科创板鸣锣开市,动辄400%的涨幅,我的内心平静,默默的打开软件将今天上市的

按照以往的惯例,年报披露,分红派息后,陆陆续续就应该迎来了转债的密集发布期了。不过今年暂时是没有看到这个场景,可能是行情不给面。毕竟很多公司股价现在都是不太高的,低位发行转债,筹码被稀释的略微心疼。最主要是现在发转债,得发的出去算啊!不能总让承销商包销啊!

想到这里仿佛看到了几个月前众券商为了分食那10%多的转债打新收益,把所谓的野蛮人用 资产证明挡在门外的故事。如果现在野蛮人来了,还会称之为野蛮人吗?还会粗鲁的将其拒之门外吗?只能呵呵一笑,原来在利益面前,机构比我们还有着急和短视。

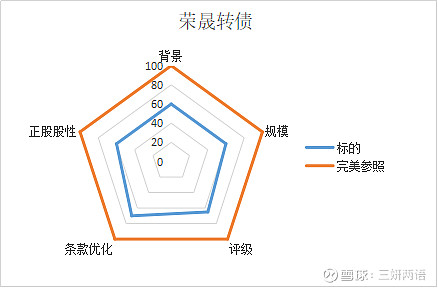

1、出身背景 浙江造纸民营企业

2、规模 发行规模3.3亿,规模太小

3、评级 AA- 转债的较低评级

4、下修条款略宽松,利率条款无优化。下修条款宽松(10/20;90%);累进利率:0.50%/0.70%/1.00%/1.50%/1.80%/2.00%,到期赎回价格为110元;转股价:18.72元

5、正股股性 流通股数量较小,股价容易发生较大波动。

整体印象

申购评星:

申购建议:不建议积极申购,行情并未转机,转债资质平庸。

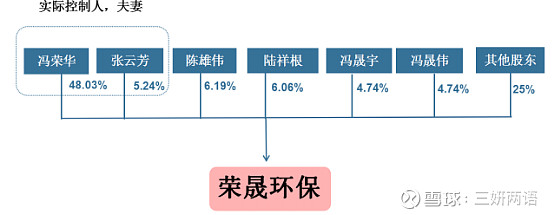

公司本身股本较小,本次3.3亿的可转债募集对于公司股本的稀释效应较强。

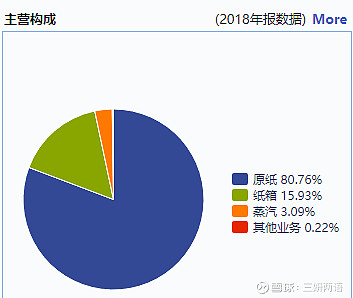

这是一家造纸行业的传统公司,不是环保行业。公司主要是做牛皮箱纸板,瓦楞纸还有包装用纸板。

数据来源:wind终端

随着我国前几年快递行业蒸蒸日上,牛皮纸箱需求持续旺盛,公司作为行业领先者也会享受到这块红利。不过未来下游的需求可能会保持平稳甚至逐步减弱。公司的热电不仅能够为公司提供充足能源,还能为所在地区输出。这样一定程度上保证的公司的成本稳定。

但是由于公司的原材料很大一部来源于废纸,而对于这个核心原材料,公司有没有能力自给自足。这样导致的结果就是,成本价格的上升会侵蚀大量的利润空间,在去年的财报中就体现了出来。毛利率,净利率都有较大幅度的回落。去年的营收勉强和前年持平,但是利润率却降低了40%。当然净利润的回落这么多,还和公司终止之前实行的股权激励,导致的费用一次性计提有关。

数据来源:wind终端

今年一季度的现金流和净利润同比都有大幅度的增长,主要源于投资收益,之前公司投资了平湖农村银行。而在5月份公司又累计收到政府补贴5000多万,二季度的报表也不应该太难看。

2020年就到了公司股东的解禁大年了,对于股权结构如此的公司,个人一般建议远离。在巨大的变现利益面前,很难有人能够抵挡。