昨天的现代转债的承销商果然动真格的了,网下申购中没有提交资产证明的都列为废单了。不过他们再这样的市场行情下也完全有底气。而今天的亚药转债也设置了网下申购环节,昨天还急急忙忙的发了一个补丁条款,要求提交资产证明,一直AA评级的转债,怎么来的自信。不过收盘后的我就明白了,因为他有动辄就能涨停的能力啊!折价这么多,真的很难抵挡这样的诱惑啊!

看一眼亚太药业近期的走势,果然是最不敢喜欢的走势!

先是连续跌停,而后又是一波拉升。仅是这样我也无话可说,看了一眼公告,减持这个字眼频繁的在这段时间频繁出现。

先讨论一下19年的直线跌停吧,这个是由于股权质押的原因。而公司的各路高管的减持是在去年3季度的事情。而这时候各种声音还是在向市场推荐着这只股票的。其中的关系我是实在不想去梳理了。

如果说最近的涨幅是减持压力之后的报复性反弹,我觉得比较牵强。仅仅两个月时间股价完美的就翻了一番,我的想象力实在太有限了。

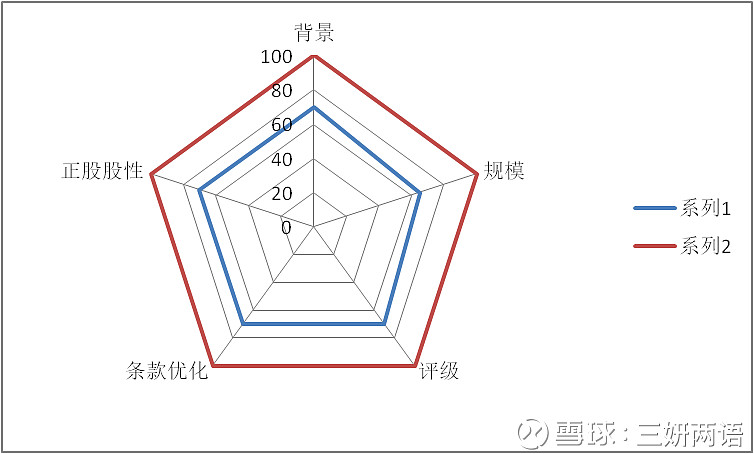

1、出身 民营企业

2、规模 发行规模9.65亿,规模适中

3、评级 AA转债中寻常评级

4、条款优化 中规中矩无明显优化

5、正股股性 高波动性

申购建议:转债要素寻常,标的波动性巨大,不适合低风险偏好者申购。

申购建议:转债要素寻常,标的波动性巨大,不适合低风险偏好者申购。

亚太药业$亚太药业(SZ002370)$ 是一家集科研、生产、销售于一体的专业化、规模化的国家高新技术企业。公司在创新药以及全产业链平台方面具有一定优势。

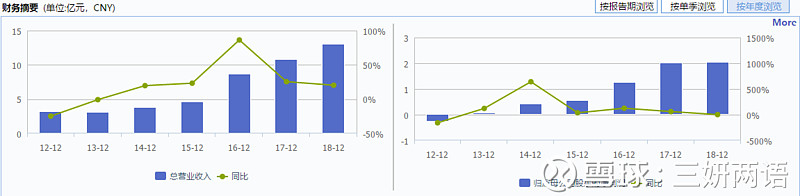

数据来源:wind终端

这个是最新的前十大股东,减少的都是董事长的控制的企业以及家人们。创始人以及股东们的巨量减持总能轻易的挑起众人敏感的神经。