凯中转债$凯中转债(SZ128042)$ 下周一网上申购,建议长期持有。

如果之前的景旺转债$景旺转债(SH113512)$ 是破风踏浪而来,凯中转债就是让人想一直捂着,不舍得让别人知道的那一款。喜欢就是肆无忌惮,爱就是欲语还休。

凯中转债下周一(7月30日),发行规模4.16亿,转股价格是13.25。

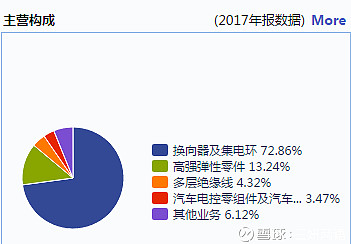

公司$凯中精密(SZ002823)$ 是一个适于长期持有的公司,处于精密制造行业。是全球的微特电机转向器龙头,市场份额15%,全球排名第二。

转向器是电机的一个精密配件,单价较低,客户对价格并不是特别敏感,但是客户对精度要求很高。所以客户认证壁垒很高。

公司的下游客户看起来都很腻害的样子呢!都是全球顶尖的电机以及汽车零部件的公司。博世集团、 德昌电机、法雷奥、万宝至、博泽集团、阿斯莫等顶级客户中的都具有较高的份额呢。

一直就喜欢这样的有行业护城河,且具有核心竞争力的企业。

再看看公司的实际控制人,张浩宇,吴瑛,学霸夫妇人设一对,目前仍然控股近60%。公司的其他控制人也都是技术范,业内行业经验丰富人士。

在新能源汽车方向的长期布局,让我觉得他的未来也不会很快没落。

数据来源:wind终端

由于公司的业务布局是全球的,所以看看公司的营业收入,有50%多一些的是来自海外的。贸易摩擦对其造成的影响也需要考虑在内。

看看财务报表

数据来源:wind终端

由于公司布局新业务以及研发费用持续投入,还有汇率损失,对17年的利润有一定的影响。

而且由于公司下游客户大多是大佬级别公司,公司的销售方式多为赊销,所以在“应收账款”上面会有所体现。

数据来源:wind终端

看了最近这么多的现金流量表,就此表深的我心。好容易看到经营活动净现金流为正的企业了。

数据来源:wind终端

总而言之,由于看好公司的未来发展,所以判断凯中转债具备长期持有价值。综合考虑近期行情以及转债目前已有的溢价率,不排除上市初期仍有破发可能,谨慎申购,上市之后积极寻找二级市场长期布局机会。@今日话题