$德尔转债(SZ123011)$ 海澜转债$海澜转债(SH110045)$ 每个账户的中签数量竟然达到了100张,内心好几头神兽奔腾的样子。看来大家现在对于申购真的是没什么兴趣啊!没有赚钱效应,操作一圈,费心还亏损了,心情自是不好。

又是一出当年门庭若市,今日可罗雀。不过最好机会总是隐藏在这样的时候。私认为,热热闹闹处,必不是挣钱的好地方。

而可转债的是一个给予你试错机会的品种。就像成年人的恋爱一样,给你机会相处,相互磨合的好些,那就携手;若是没有感觉,好聚好散也不错。而且时不时还有别人家的博弈条款,调剂一下略显的平淡的生活,满足一下赚快钱的喜悦。听起来还不错吧,终于说服自己继续写转债文章了。

好的,正题开启!德尔转债就要网上申购了。

数据来源:wind终端

看吧!在流程上面都不设置网下申购的环节了,看来没有赚钱效应,谁都是不会捧场的。最近就只有那两家广电设置了网下环节,不过仅有一家机构申购了广电网络的转债。内牛满面啊!

先看看转债条款:主体评级AA-,债项评级AA-,转股价是35.26,今天的收盘价是35.25。接近平价

下修条款是15/30+85% ;有条件赎回条款是:15/30+130%;回售条款是:30/30+70%。比较寻常。

本次发行规模5.65亿,大股东公告认购不低于1.5亿。也是无奈之举啊!毕竟券商的余额包销也很费劲啊。

综合债券要素个人判断可以和新泉转债的溢价率对比来看,在现在的行情下,股价稍有下跌,即有破发可能。所以申购的理由不是那么充分。

公司德尔股份(300473)$德尔股份(SZ300473)$ 是汽车零部件行业,公司于15年上市,之前上市初期主要是汽车转向泵,而且是行业龙头。不过后来汽车行业发展方向发生的变化,主要方向是向电动化发展。尤其国内的汽车制造商,竟然比较成功的实现弯道超车,越过混动时代直接到了电动时代,公司之前的拳头产品转向泵也需要升级换代。

数据来源:wind终端

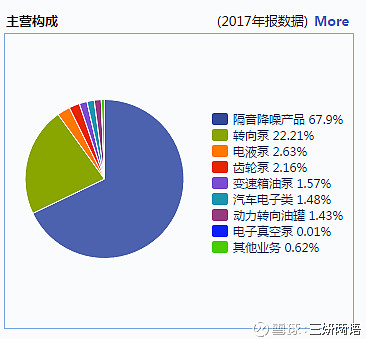

这个是现在公司的主营构成,营收以及利润贡献最高的是隔音降噪产品。这个是源于公司17年收购了德国的CCI公司,而且并购后第一年贡献的营收以及利润还超过的业绩承诺。

国际上汽车零部件行业的发展的最成功的两种模式一种是大陆模式另一种称之为博世模式。前者是依靠自我创新而后者是依靠外延并购。看来公司机智的选择了后者,这个和公司本来就是合资企业不无关系。

数据来源:wind终端

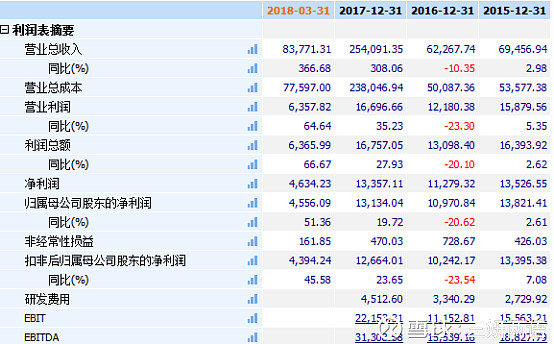

总体来看公司还行,资金最不好,财报最不好的时候已经过去。成功收购,业绩未来或许还有快速增长阶段,后市还是有机会的。

总体而言,申购就不建议了额,不过现在这么坏的时候,上市之后二级市场应该会给机会。

祝好运!@今日话题