大家好,我是老方。

中国中免在过去两年多的时间里,从最高点股价401.28,一路下跌,股价腰斩再腰斩,目前收盘价为116.8元,那么它已经到了估值的合理区间吗?

行业背景

中国中免是中国最大的免税零售运营商,涵盖离岛、机场、市内等多个场景的免税店,是资质和供应链体系最齐全的龙头免税商。

免税行业牌照具有一定的垄断性和稀缺性,是一台印钞机。

中国中免是中字头企业,由央企国资控股,有四十多年的发展历史,背景足够深远和强大。

有人把中免比作一篮子的奢侈品集合。如果中免在奢侈品供应链体系中有足够多的话语权或者定价权,我是同意这种观点的,很显然目前没有达到这种水平。

业绩表现

首先看一下公司的业绩表现,2022年年报爆出净利润是50亿,同比下滑了47%;2023 年第一季度,公司实现营收207.69 亿元,同比增长23.76%;实现归母净利润23.01 亿元,同比下滑10.25%;实现扣非归母净利润22.96 亿元,同比下滑10.27%。

2023 年第一季度,公司实现营收207.69 亿元,同比增长23.76%;实现归母净利润23.01 亿元,同比下滑10.25%;实现扣非归母净利润22.96 亿元,同比下滑10.27%。

个人认为,2022年的业绩是一个正常的一个业绩,只不过相对于股价来说太高估。而2021年的增速是超预期的,这是市场推高它的股价的主要原因。

但今年一季度的业绩是不符合市场预期的。这点从股价上也反应出来了。

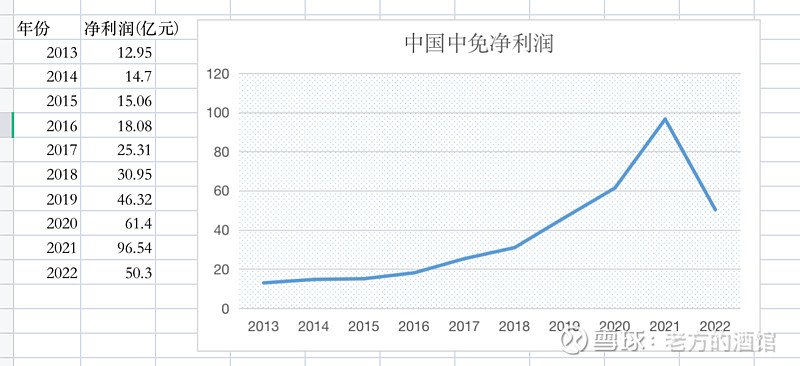

笔者列举了中国中免最近10年归母净利润下图所示:

如上图所示,中国中免的在2021年增速达到了一个最高点。

其中2020年全年贡献了61.4亿元,2020年第三季度22.34亿元,环比134.53%;2020年第四季度29亿元,环比33.22%。

2021年一季度的净利润为28.48亿,中报利润为65.03,同比为475%;2021年三季度和四季度业绩彻底歇菜。

市场从2020年四月开始开启了一波6倍多的涨幅,这里有比较大的炒作和机构抱团的行为。其实也是市场对它的业绩超预期的一种表现。当它的增速下来了之后,市场对它的一致性发生了转变。随着yq管控时间的拉长,中免没有能超越市场的预期,股价下跌趋势不可逆转。

2023年股价腰斩的原因

只有一个原因,业绩不及预期。今年一季度公司实现扣非归母净利润22.96 亿元,同比下滑10.27%。实现毛利率29.00%,环比增长8.02pct,同比下滑5.00pct。

业绩不及预期的原因:

经济处于弱复苏的状态,被寄予厚望的消息复苏不及预期,打击了中国中免的估值。

今年一月上旬仍受yq影响较大,客流仍未恢复。

受制于2022 年美元汇率相对较高,公司美元采购、人民币销售模式下,2023 年一季度成本端有所拉高。

市场信心不足、消费信心不足。

我相信这些因素最终都不会成为阻碍中免业绩释放的原因,但是需要一个过程和时间,至于这种状况要持续多久,无法预测。

我的思路

中免的投资逻辑发生了转变吗?还具有投资价值吗?

我认为中免的投资逻辑没有发生转变,只是它没有达到投资者的预期而已,从而导致股价的均值回归。

首先,牌照还是具有一定的稀缺性,不是谁都可以开免税店的

其次,免税的供应链体系中免一家独大,对于一些小的免税商品,中免可能具有一定的议价空间,未来随着业绩逐渐释放,在供应链体系的终端角色的话语权可能会越来越大。

那么给予一个什么样的估值呢,在我的理解范围内,中免是一家高端的免税零售商,可以给予和白酒相当的估值水平,合理的估值在20~30倍左右,结合今年的净利润在80亿元左右,给予1600亿~2400亿元的估值。

再结合当前的中国中免的股东人数达到了23万人,绝大多数是套牢盘,近期不太可能有好的表现,建议取估值的下区间进场,即100元以下。

好了,今天就这样,祝大家健康、快乐、赚钱。