嘗試用Benjamin Graham 一書中 清盤價值計算方法 去計一計英皇娛樂酒店16/17年最新業績。

每股淨淨現金從14/15年度的0.84,上升至15/16年的1.11,到最新的1.36。一直在增長。 ![]()

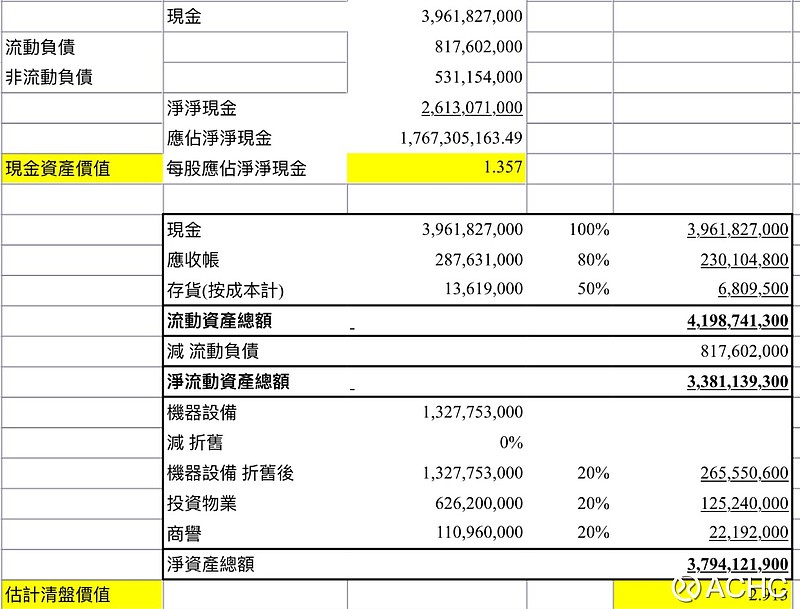

入正題,下表試用證卷分析一書中描述 對不用資產的可靠性,給予的估算價值。

對各類資產的粗略估算折扣如下:

- 現金 100% (0%折扣)

- 應收帳 80% (20%折扣)

- 存貨 50% (50%折扣) 按成本價計算 *書中以成本價或市價較低者計算

- 機器設備﹑投資物業﹑商譽等 20% (80%折扣)

* #296 投資物業的估值只有6.2億。

據以往年報所知,#296所佔60%權益的英皇酒店部分 為 G/F, 8/F, 10/F ; 佔100%權益的 盛世酒店 為G/F, M1 。

相信是較為保守的估值,值得再研究。 [复盘]

引用書中所述「評估清盤價值的第一條法則就是︰負債總是確定的,而資產的真實價值卻令人懷疑。也就是說,帳冊中所有的負債都應按照面值加以扣減;但資產的價值卻根據其不同性質而產生變化」

如果依書中描述,較保守做法 應更扣除非流動負債,得出數字如下:

總結:撇除澳門賭業稍為回暖,及本身投資物業可能低估的因素,英皇娛樂酒店 現金流十分充足,資產現價存在折讓。 ![]()