$华东医药(SZ000963)$ 《中国医美市场趋势洞察报告》 由德勤中国生命科学与医疗行业团队和美团医美联合发布,从消费需求、价值链、营销方式、融资渠道等不同层面分析中国医美行业现状,同时揭示未来五大发展趋势。报告预计,医美企业将从战略上向轻医美发展,而监管改革和重新洗牌亦将重塑整个行业格局,推动其向更高质量、标准靠拢,迈入产业发展成熟期。

核心观点/主要成果

在中国,随着国民可支配收入的稳步提高,在消费升级和新型数字媒体营销带来的消费者意识增强的双重影响下,消费者对医美的接受程度逐渐提高,医美行业需求加速释放,中国医美市场在过去的几年里增幅显著。在医美市场规模持续扩大的同时,政府不断出台政策支持医美行业的规范化。医美行业监管环境逐渐趋严,加速了行业洗牌。在经历投融资高峰期后,资本市场进一步推动行业加速整合。

报告主要观察如下:

虽然近年增速有所放缓,中国医美市场增速仍高于全球市场,较低的市场渗透率表明中国市场未来有巨大的增长空间。

2015-2019年全球医美市场规模稳定增长,年复合增长率约为8.2%。中国医美市场规模从2015年的人民币648亿元一路攀升至2019年的1,769亿元,年复合增长率达28.7%。从渗透率来看,2019年,中国医美项目渗透率为3.6%,与日本、美国和韩国相比显著较低。

医美消费群体在地域、年龄、性别、消费能力等多个维度扩散。消费内容和产品呈现多元化,其中非手术项目由于消费粘性高、复购意愿强烈,最受消费者青睐。

北京、上海医美消费额领先全国,南方热度高于北方。20-35岁女性为消费主力军,熟龄女性消费水平更高。脱毛、祛痘、光子嫩肤、皮秒激光、热玛吉等皮肤管理及抗衰老管理类项目热度递增。

虽然2020年第一季度受到新冠疫情冲击,不少线下医美机构被迫停业,医美行业受关注度暂时下降。但随着国内疫情缓解稳定,2020年第二季度起,医美行业消费热度显著回升。与此同时,疫情亦激发医美产业加快线上化进程,有望重塑产业链条。

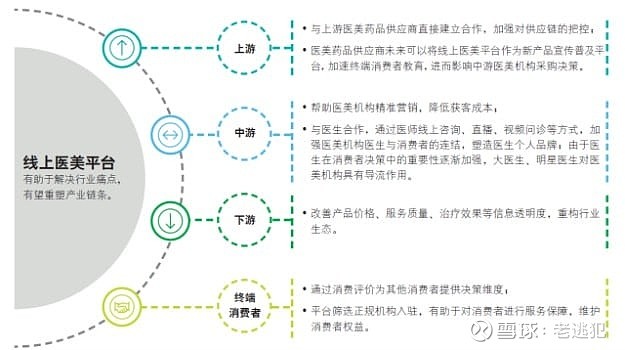

互联网介入医美行业在一定程度上改善了医美机构获客成本高、信息不透明导致消费者决策困难等问题。通过将上游供应商纳入医美线上生态体系,未来可实现产业链上中下游整合。

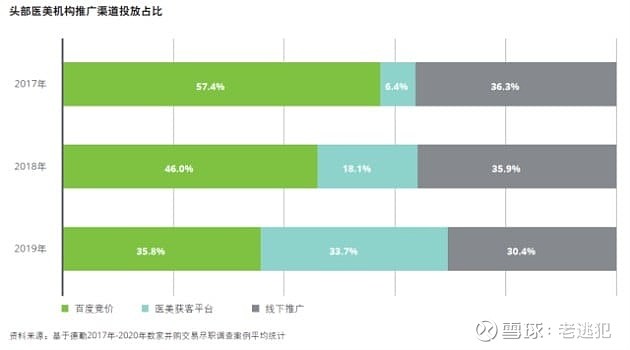

医美机构在获客渠道和平台的选择上趋于理性,同时,越来越多机构采用高精度和精细化的营销方式来实现投入产出效应的最大化。总体而言,在各类垂直医美APP、自媒体和综合电商平台的广告支出均呈增长趋势。

早期医美机构获客渠道以传统广告、搜索引擎(百度)为主,投放方式粗放单一,投产比逐年下滑。而各类医美获客平台(如美团医美、新氧、天猫医美等)由于营销精准度较高,因此投产比连年上升。

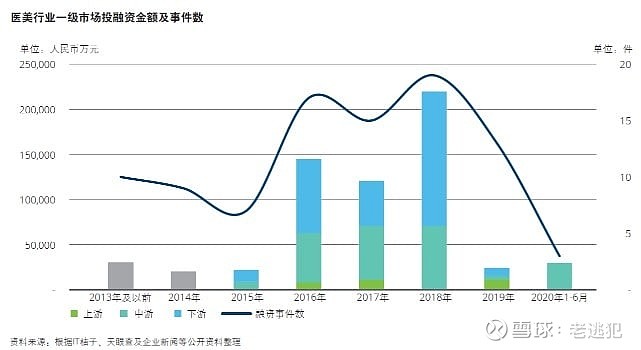

在经历过去几年的快速发展后,医美产业链中下游企业进入整合期,头部企业优势逐步显现。2019年至2020年,多家上、中、下游明星企业陆续实现上市。

2016年至2018年医美行业迎来投融资高峰。据不完全统计,2018年共发生约19起融资事件,融资金额达人民币22亿元。受监管加强、资本降温影响,2019年融资总金额约为人民币2.5亿元,同比下降89%。在过去几年的快速发展期内,医美产业链中下游环节特别是下游环节成为创业风口。

报告认为中国医美市场将呈现五大发展趋势:

在行业资源聚集、政策逐步完善、互联网和新媒体渠道重塑的大趋势下,我国未来医美行业预计将呈现以下发展趋势:

行业改革和重新洗牌将重塑医美行业格局,推动其向更高质量、标准靠拢。全国范围内大规模取缔非法医美机构的行动,将为产业关键性转型铺平道路,消除激烈的低价竞争,为合法的医美机构重新创造能够渗透和挖掘的市场空间。多数医美机构将通过采用标准化、易复制的门店运营模式进一步发展。我国大多数医美机构将从战略上向轻医美发展。医美连锁品牌将简化其轻医美产品类别,创建标准化的产品库存单位 (SKU)和服务流程,便于推动连锁店的建立和网络营销。其他医美机构将通过高度专业化模式进一步发展。一些美容医疗机构将继续专注于尖端整形外科和高端轻医美产品,提高技术标准及进入壁垒,来保持行业领先地位,提高利润率。创新数字化工具的应用将为消费者带来更高的行业透明度和信息质量。建议医美机构和供应商在其核心营销战略中拥抱数字创新,迅速适应与终端客户连结的新方式,以实现精准营销,不断出现在高度知情和日益理性的消费者视野。因头部企业的机构投资者将寻求资本市场退出机会,医美行业将持续关注并购机会。预计高倍数的市场估值和公司上市后积极稳健的二级市场表现,将继续刺激上市前并购以及战略收购,以创造协同效应,增加股东在医美行业的收益。

展望未来,中国医美市场前景将维持正面。消费者更理性、产品选择更多元、监管体系更健全、营销渠道更精准、医美企业拥有更多优质医生,为客户提供更优质产品和服务,继以实现价格差异化。同时,与日俱增的医美需求以及大众对健康、美丽的渴望,将成为刺激产业生态系统长期发展的基石。