最近不少公司都公布最新的业绩,我一直对教培赛道比较感兴趣,前两年也配置过一部分,但之前当时大部分投资者的共识是错杀,可以等一波疫情开放预期业绩修复,不过最后是割肉出的。最近,感觉又到了可以买入的点位,我特别仔细看了下中公和粉笔的中报,发现公考“一哥”好像已经是粉笔了?

公考一哥?

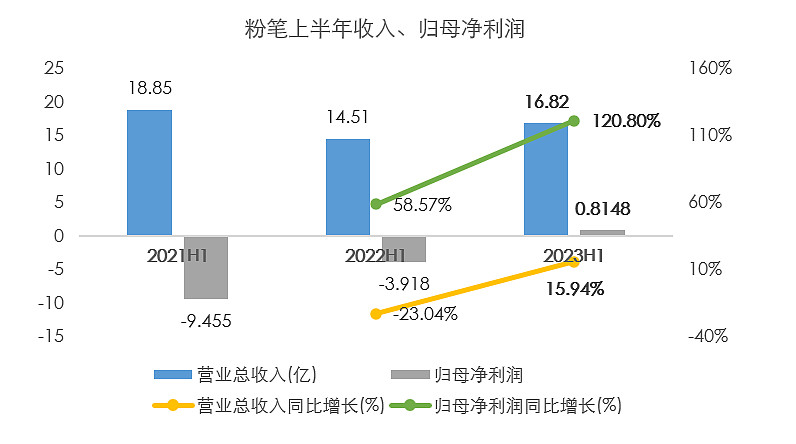

2023年上半年粉笔总收入16.8亿,同比增加 15.9%,归母净利润8148万同比扭亏为盈,经调净利润同比大增 201.2%,录得2.9 亿。

【数据来源:公司招股书、年报、中报】

从收入规模上来看,2023H1粉笔总收入16.8亿,直逼中公17.28亿,可以说基本无差别了。经调/扣非净利润指标,粉笔的2.9亿对应中公的8319万,已经完全超越了。

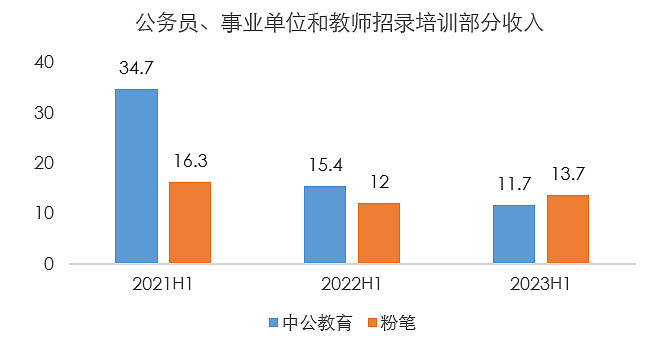

而在公务员、事业单位和教师招录培训几个核心业务收入上,今年上半年粉笔13.7亿,也超越了中公的11.7亿。

【数据来源:公司招股书、年报、中报】

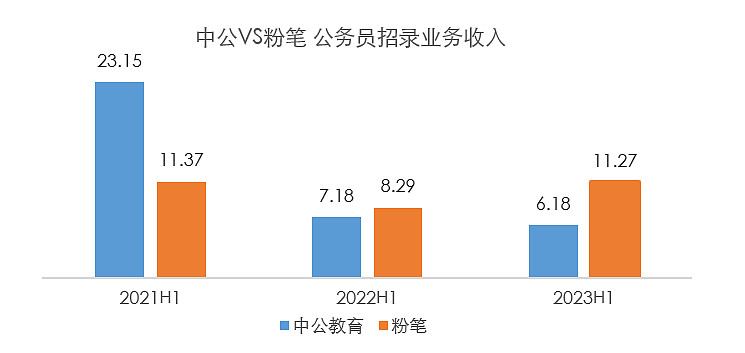

另外中公、粉笔两家公司收入大头都是公务员招录业务(参照2022年报,中公占比39%,粉笔占比67%),具体到公务员招录单项业务,报告提及今年公务员国考、省考之间较往年间更短,整个教培服务行业公司的收款窗口都有一定的负面影响,公司的业务依然取得了显著增长。

【数据来源:公司招股书、年报、中报】

若按照2022年的占比67%计算,粉笔今年上半年公务员招录业务收入预估在11.27亿。对比今年上半年中公的6.18亿,也是远超。而且该项指标是从2022年上半年开始,就已经超过了中公教育。

至于一些运营数据,毕竟粉笔是互联网起家的,也会更好一些,2023上半年付费人次是400万,平均MAU为1400万。

从线下协议班,到OMO?

其实从整个教培行业来说,模式大同小异,线下更强调名师、品质,重资产但是客单价也相对较高;而线上,从平台角度看边际成本递减,但客单价较低,教学效果未必有保障,路线是朝着小班精品课走。

粉笔是线上起家,中报显示,截至2023年6月30日,粉笔累计注册用户5620万。做OMO线上下融合,最直观的好处就是用线上数据来驱动线下提效,可以更好的去做精细化运营,比如精品课等。报告期末,粉笔线下营运中心达到了186个,覆盖全国。

尤其值得一提的是,在2023年上半年,粉笔 APP 平均月活跃用户数达 920 万、同增 22.7%,达到 19 年以来最高水平。在线上强产品力及高流量的基础上,线下产品正在加速迭代为 OMO 模式,通过拥有在线平台学员偏好及行为数据,也可以更好的开展营销活动形成口碑,财务上也可缩减营销费用,有望进一步提高线下产品效率,强化与竞品之间的区分度。根据公开资料看,粉笔的销售人员数量及广告费显著低于行业平均水平。

国盛证券最新的业绩点评里就说,粉笔现在是“线上+线下”协同效应逐步体现,中长期成长可持续,而公司核心优势在于多层次线上优质产品对学员需求的全面覆盖,教研教学优势奠定卓越口碑,线上化趋势中长期可支撑公司的差异化优势。

双轮驱动高效发展

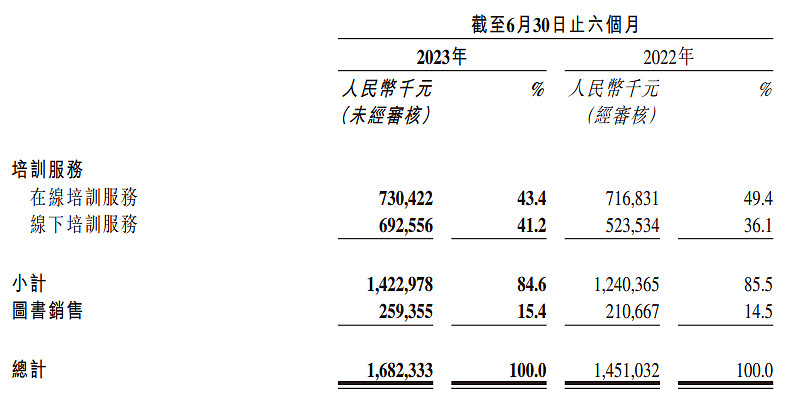

从财务角度看,职教赛道的线上线下业务综合发展是大势所趋。2023年上半年,粉笔线上收入贡献7.3亿,占比43.4%,线下部分贡献6.9亿,同比增加32.3%,营收占比为41.2%。

另外,粉笔的图书销售部分,也取得了23.1%的增长,达到2.59亿。整体业务发展均衡稳健。线上下持续融合发展,不断积累口碑效应,随着粉笔精品班等持续渗透,有望进一步提升整体客单价。

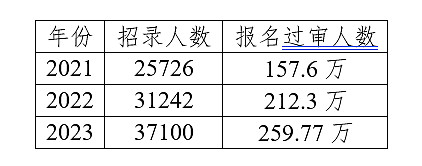

根据国家教育部公布的数据,今年高校毕业生人数再创历史新高达1158万人,比上一年净增82万人,就业形势依然严峻,职教市场火爆,考公热度不减。

今年6月,国家发展改革委等8部门联合印发《职业教育产教融合赋能提升行动实施方案(2023—2025年)》,从“试点、政策、资金”三方面赋能产教融合。而729会议更是突出强调,要加大民生保障力度,把稳就业提高到战略高度通盘考虑,行业景气度不断升温。

2024年国考已进入备考期。国考招录保就业的政策大概率会延续,参考近几年数据,2024年国考人数有望再创历史新高。

截至2023年6月30日,粉笔现金及等价物13.35亿,华西证券、信达证券、国盛证券等是给了粉笔买入评级,营收预估在31-34亿这个区间,对应22倍左右。