$兴业银行(SH601166)$ $招商银行(SH600036)$ $格力电器(SZ000651)$

从理论上讲,价值投资最精彩的地方就是戴维斯双击。简而言之,戴维斯双击就是在大众普遍不乐观的地方发现未来业绩有实质增长的公司,实现未来业绩与市盈率双提升。有些公司,虽然未来业绩会增长,但市场给的市盈率可能会逐年下降,股价可能不涨反跌。这就是所谓的绩优股陷阱。有些公司,未来业绩与市场市盈率同步提升,股价涨幅超过业绩增长,这就是所谓的戴维斯双击。

戴维斯双击能否实现有三个关键点:①当前市盈率。越低越好,最好低于10倍。②行业增长空间。行业增长空间要大,天花板要高。③竞争态势,即护城河。完美的企业必有护城河,这样未来利润增长才有可持续性。

股票价值投资的核心技术是超高的股票估值能力,能找到长期可持续成长的好股票并以合理的价格买入。这种股票就是巴菲特所谓的有广阔增长空间并有坚固护城河的股票。我个人偏好有护城河的企业,这样的企业可能有时成长性不高,但是因为具有明显竞争优势,即使买高了也仅是输了时间不会输钱。

笔者在自己多年跟踪分析的基础了,特向大家分享未来3年A股市场的戴维斯双击5大金股。今日推出第4支金股——潍柴动力(000338)。潍柴动力当家人谭旭光是笔者非常敬佩的企业家,是一位锐意改革、勇于创新且有国际战略眼光的实干家,我认为潍柴动力和格力电器都堪称中国制造业的真正脊梁!劳动创造价值,作为投资者,应该支持潍柴动力、格力电器这种伟大的企业!资本如果不能创造价值,我是不会投资的。

潍柴动力(000338)

价格:7.62

每股收益:0.75

每股净资产:4.67

市盈率:7.6

市净率:1.63

股息率:2.37%

ROE:20.25%(2017年)

市值:607.79

1. 护城河

潍柴动力是中国综合实力最强的汽车及装备制造产业集团之一。多年来,公司坚持产品经营+资本运营双轮驱动的运营策略,成功构筑起了动力总成(发动机、变速箱、车桥)、整车整机、液压控制和汽车零部件四大产业板块协同发展的新格局。

① 发动机。潍柴发动机性价比占优,受益大排量化趋势,巨大保有量构建品牌优势(历年市场占有率见下表),国六产品技术储备齐全。非道路发动机打开新的增长空间, 农用发动机与发电机组快速增长,中重型挖掘机用发动机市占率提升,非道路国四升级将加速行业低端产能出清。公司收购 PSI 进军北美市场,布局全球工厂,海外销量大幅增长。特别需要注意的是,2018年9月潍柴动力董事长谭旭光兼任中国重汽集团董事长,未来潍柴和重汽集团的合作可期。这对于潍柴进一步提升销量是一个巨大的机会。假定重汽重卡销量的10%配套潍柴发动机,即可提升2%的市占率。

潍柴动力历年发动机销量和市场占有率

① 重卡黄金产业链:火花塞(湘火炬)——发动机(潍柴)——变速箱(法士特)——车桥(汉德车桥)——重卡(陕重汽)。深得客户信赖,形成了品牌集群效应。潍柴动力发动机行业第一,国内市场占有率30%;法士特变速器世界第一,国内市场占有率70%;汉德车桥国内市场占有率30%;陕汽重卡行业第四,市场占有率15%。

② 智能物流黄金产业链:智能物流将成为潍柴动力非常重要的业务板块。中国的快递数量庞大,但是现代物流分拣系统仍大部分以人工操作为主。潍柴动力未来将成为智能物流整体解决方案的制造者,布局潍柴提供运输设备、凯傲提供搬运设备、德马泰克提供系统方案、山东重工提供金融服务。收购全球第二大叉车巨头凯傲,拥有凯傲 45%的股权,凯傲公司2017 年实现营收79.79 亿欧元,同比增36.8%,净利润4.26 亿欧元,同比增73.3%。凯傲于16年收购全球第三大仓储物流供应商德马泰克打造全球智能物流龙头,收购完成后两者协同效应凸显,在产品线与客户地域上完美互补。德马泰克智能物流扎根于北美市场,凯傲叉车业务聚焦欧洲市场,有助于双方在北美和欧洲市场的开拓。同时随着电商快速发展,未来中国智能物流市场空间较大,两者有望携手进入中国市场,再造一条智能物流黄金产业链。

③ 新能源。潍柴陆续参股弗尔赛、巴拉德,深耕氢燃料电池;参股锡里斯动力,初涉固态燃料电池;引进西港 HPDI 技术,强化天然气发动机优势。

2.周期性

提起潍柴动力,大家的传统看法就是重卡发动机的供应商,而重卡和工程紧密相关,所以潍柴动力是周期股,这个观点对了一半。潍柴过去7 年调整产品结构、延伸产品线的努力,使得潍柴业绩的周期性大大降低。仅管公司利润仍对发动机依赖度仍高,但公司营收结构日益多元化,未来有望成为稳定增长型公司,原因如下:

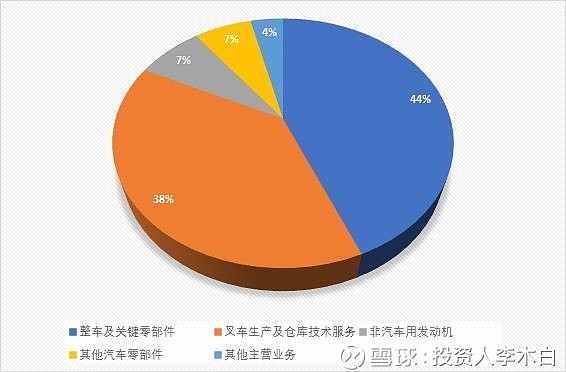

2017年潍柴动力营收构成

① 重卡黄金产业链是公司强大的现金牛业务,2017年公司经营现金流为163亿元,目前账面现金达到256亿元。由于国内快递物流业的快速发展,物流重卡比重逐步提高,2016年达到了55%,这部分和居民日常消费相关度更高,而工程重卡比例下降,公司的周期性在下降。国三车仍有约300万辆的淘汰更新需求,高门槛、强粘性的国六产品投放后将进一步利好行业龙头。

② 多元化布局,海外业务稳健增长。公司2012年收购了欧洲第一、世界第二的叉车生产商德国凯傲,拥有凯傲45%的股权,叉车很多为物流行业所用,周期性较弱,收购后德国凯傲利润逐年上升。2018年上半年,凯傲实现营收298.6亿元,净利润8.9亿元,归属于潍柴净利润是3.87亿元。2016年又通过德国凯傲收购美国德马泰克,通过收购公司实现物流产业链全覆盖。凯傲和德马泰克的结合,不仅是在物流自动化产业链纵向的深入合作,更是在对方主营地区市场份额的横向扩展,协同效应将助力新凯傲节节攀升。上述收购使得潍柴动力周期性进一步下降,这使得潍柴动力区别于一般强周期工程装备制造商。

③ 林德液压将带来业绩弹性。收购林德液压掌握核心液压技术,林德液压从亏损到快速成长,挖掘机配套市场或为下一个增长点。在未来3-5 年内潍柴有望成为国内挖掘机市场主要的液压动力系统供应商,液压+发动机系统陆续配套,预计林德液压将带来业绩弹性。

④ 非道路有有较大增长空间。持续发力工程机械和非道路,立足更广阔的商用内燃机市场。非道路去年占比在30%左右,未来目标为50%,农业机械、工业动力等销量基数低,市场仍有较大增长空间。康明斯、卡特彼勒那些公司盈利的都是大缸径,所以非道路将来是潍柴重要的赢利点。500千瓦以上的工业动力发动机有望成为潍柴重要的利润来源,从2020 年开始潍柴的农业装备用CVT 进入市场。发动机业务在国内市场通过拓展新客户可以有效对冲重卡需求下滑的影响。

⑤ 海外市场顺利推进,预计明年开始贡献增量。潍柴的发动机已经具备全球竞争力,开始着重发展南亚、东南亚、“一带一路”等发展中国家市场,实现外资替代。预计到2020年潍柴出口发动机有望达到5-10万台(谭总)。

3. 行业前景

通过重卡行业的保有量来分析近些年的重卡销量,我们判断19-21 年重卡行业将继续保持稳定。我们发现物流重卡的保有量与GDP 走势非常接近,保有量随着GDP 的增长而增长;工程重卡的保有量基本处于一个上下微幅波动的状态;重卡出口量稳定在9 万辆左右。所以我们判断100 万辆是新的行业销量中枢,而不是行业顶点。原因如下:

(一)国内市场:

① 政府加大基础设施领域补短板的力度,新一轮的公路铁路轨道交通建设开始了。经济下行期,政府必将加大固定资产投资力度,基础设施建设投资仍将处于高位。我国基础设施和民生领域短板较大,产业亟须改造升级,带动行业销量增长。

② 蓝天保卫战,政府引导国三以下加速淘汰。大气环境治理力度加大促进重卡更新换代。2018年6月28日,生态环境部发布了重型车国六标准,明确了各类车型实施国六排放的具体时间。展望未来3 年,一方面淘汰国三标准重卡和保有量增长带来稳定需求,另一方面在环保执法趋严的背景下,更多车主更愿意直接采购国六重卡,使得在排放升级时出现的需求透支演变为需求延迟释放。

③ 工程机械更新换代周期已到,工程机械行业距离上个高峰期已有7-8年,未来2-3年更新需求空间较大。同时国三车辆限行,危化品市场整顿、超载超限治理、车辆上牌称重,加快置换周期到来,市场更新加快,高效物流运输驱动高端化趋势明显。

④ 伴随着电商物流发展,高速标载车型将逐渐放量,高效化、规范化,大排量、大功率需求增大。

(二)国际市场:

"一带一路"推动基础设施互联互通,基建工程建设与中国对外工程承包加快增长,且需求量巨大。潍柴重型发动机已具备全球竞争力,未来将逐步进入白俄罗斯、俄罗斯和美国市场。公司已分别与白俄罗斯的马兹集团(MAZ)和俄罗斯的卡玛斯(KAMAZ)成立合资公司,从2018 年开始向MAZ 和KAMAZ 供货。而公司在2017 年3 月31 日已持有美国纳斯达克上市公司PSI 19.99%的股权,并计划在2018 年12 月31 日之前将持股比例增加至51%,PSI 将成为潍柴发动机进入美国市场的销售公司。

4.潍柴动力未来3年成长性预估

利润增长基本逻辑:销量稳定,均价提高,净利率提高。

首先,基于以上对行业前景的分析,本人预计未来3 年重卡销量的波动率将下滑,有望稳定在90-110 万辆之间。预计潍柴动力总成重卡配套量会继续上升,市场占有率会继续提高,有效抵消了整个行业的波动。特别是今年九月谭总兼任中国重汽董事长后,有望进一步提高潍柴动力总成的市场占有率。以2017年的重卡行业为例,重汽集团的市占率为17.1%,陕汽集团的市占率为15.6%,两家加总的市占率达到了32.7%,这个数值也超过了排名第一的一汽解放21.7%的市占率。行业的竞争格局将进一步优化,潍柴的客户也有机会进一步拓宽。我们预计,未来三年潍柴在中国重卡发动机市场份额有望达到40%(谭总),带来的规模效应将令全球竞争对手感到压力。

第二,排放升级是潍柴的一次宝贵的历史性发展机遇,潍柴从2.3L到15L的发动机已经全部完成国六A标准的准备,潍柴单台发动机均价有望稳定提高。主要原因在于重卡行业资本性支出和研发投入高点已过,产能下降而集中度在提升,排量升级高端化提速将带来单价增长和利润率的提高。

第三,行业集中度的提升有利于潍柴提高销售利润率。重卡及主要零部件销量稳定的前提下,是否就说明了未来三年潍柴就没有了成长性?我们认为不是,过去重卡行业集中度不够,厂家之间打价格战,所以销售利润率江河日下。行业集中度到了一定份上,随着销售量不断增加,大厂家的议价能力、国际采购地位日益强大。同时随着发动机的排放和技术升级,新发动机研发投入大幅提升,潍柴的护城河将从管理效率带来的成本优势转变为技术领先带来的产品优势,潍柴产品的整体定价能力会提高。成本下降,产品定价能力提高会带来销售利润率的提高。

所以我认为,在销量大致稳定的前提下,影响潍柴动力未来成长性的最大因素是销售均价和销售利润率。利润的增幅会让很多人想不通。因为人们往往只以销量增长来预测公司的利润变化,在他们的想象中,潍柴一年增长10%是非常高的了。很多投资者便是这样想的。所以他们觉得只要重卡行业销量没有大幅增长,潍柴业绩就没有了成长性。

而净利润增长率=(1+ 销量增长率)*(1+ 均价提高率)*(1+ 净利率提高比率)-1

或净利润增长率=(1+ 销售收入增长率)*(1+ 净利率提高比率)-1

价格和利润率的杠杆作用很大。以今年前3季度为例,潍柴动力销售收入只增长5.94%,但净利率却从2017年的4.13%提高到2018年的5.08%,净利率提高率为23%,所以净利润增长为,净利润增长率=(1+销售收入增长率)*(1+净利率提高比率)-1=30.3%。高技术门槛对应着竞争格局变化的长周期,而我们认为潍柴还处于技术升级和产品线延伸长周期的开始阶段,潍柴未来产品销售均价和净利润率有望持续提高。

据以上分析逻辑,笔者预测潍柴动力未来销量增长率大致稳定或略有波动,销售均价年均提高率为5%,净利率年均提高率为10%,所以推测未来三年潍柴净利润年均增长率约为15%。笔者这里假设未来三年潍柴销量大致稳定,其实按谭总的判断,潍柴重卡市场销量还会稳定增长。同时潍柴积极做好加法,在液压动力总成、轻卡发动机、非道路机械、农业装备、燃料电池等新产品上寻找新增长点,这些新业务基数小,增长幅度更大。综合来看,潍柴的年均利润增长率有可能会高于15%,保守一点,我们按15%来推算。

5. 潍柴动力未来3年股价预估

(一)市盈率

估值方法之中,纵有千变万化,最有用的就是PE、PB。对大多企业来说,股价=EPS(每股收益)*PE(市盈率)。EPS决定了长期变化,PE决定的是短期变化。笔者以为,15%的年均收益增长幅度,PEG取1不为过,合理市盈率应为15倍,但考虑到历史估值和目前A股的总体状况,预计估值只能逐步提升。

同时,对比以康明斯为代表的海外重卡标的,PE 大部分时间都在15-20倍范围内,目前潍柴的市值是明显被低估的。对比潍柴自身,历史的PE中位数也在14 倍左右。现在的潍柴的估值是大家建立在周期股的印象的PE偏见,只能靠业绩打破僵局。我们认为未来几年重卡年度销量将维持在100 万辆的销量中枢水平,市场的预期差将逐步缩窄,潍柴的PE 有望逐步回升。

预测未来3年潍柴的估值按10倍、12倍、15倍将逐步提高,由此也得到的股价的变化趋势(见下表)。那么推算到2021年底潍柴动力将实现净利润约120亿,每股净利润1.5元,按15倍市盈率估值,潍柴动力股价有望达到22.5元,按现价买入投资回报率达195%以上,年均回报率约43%以上。

(二)市销率P/S

重卡行业市销率P/S普遍较低,在0.5以下,其主要原因是净利润率低,大约2%。这么低的利润率,如何还有力量自主创新!而利润率低的原因是产能过剩,产品同质化,厂商过多,竞争激烈。现在存活下来的都是佼佼者。潍柴动力是最优秀的一个,成长速度很高,也有大笔的资金做研发,这是装备制造业的奇迹。不过,由于大行业利润率不行,潍柴的利润率也不算高。所以未来潍柴明确提出销售净利率要达到10%。相信在未来几年,随着行业集中度加强,高端产品占比提升,利润率会越来越高。届时,市销率会大大提高。目前潍柴动力市销售率是0.5,乐观预计,三年后潍柴动力的市销率在1左右。

总之,对比格力电器,潍柴的优势是国际化、多元化起步早,劣势是重卡行业竞争激烈,客户数量集中,利润率太低,潍柴动力的最大看点是未来三年能否从一家典型周期型公司逐渐转变为稳定成长型公司,如果转型成功,以潍柴的多元化的战略布局、国际化的业务结构、前瞻性的新能源技术储备和谭总的卓越领导力,完全有可能成为一家2000-3000亿市值的公司,这需要密切关注,动态追踪,当然也存在一定的不确定性。此文仅为本人个人研究兴趣,不足以作为投资依据,请大家指正!