本文的数据主要来源与公开信息,仅作为学习交流使用,不构成投资建议。有不当之处,敬请指正,欢迎关注创新药投资的朋友参与交流沟通,共同进步。

石药在CNS和肿瘤领域有比较大的影响力,在呼吸、感染、心血管、代谢等领域也在逐步发力,制剂与原料药同步发展,是非常典型的国内头部药企。在转型方面,个人觉得石药是同类药企中BD和投资做的比较好的,是未来大有可能突围的主要传统药企之一。

一、传统产品

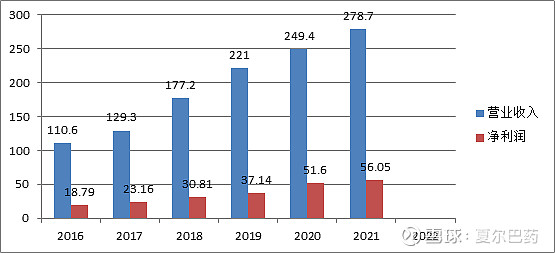

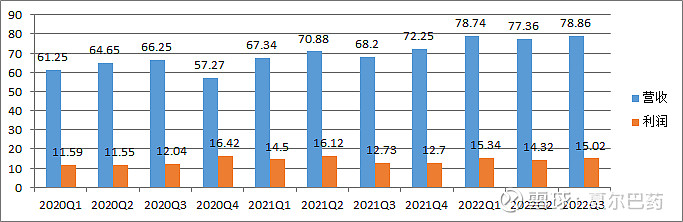

近年的营收:

在集采的大环境下,依靠新产品的获批来抵消老产品营收下滑,同时也带来一定的增量,这是石药和科伦目前的现状,石药在比较艰难维持增长。

二、创新产品端

比较多的产品还是从外部引进,投资和BD在其中起了重要作用。

内部研发产品以2类新药为主,其他管线还比较早期。

三、公司亮点

1、CNS是公司的亮点领域,销售能力很强,产品体系比较全;

2、在改良型新药领域,公司已经有多个产品上市,也给公司带来很大的销售增量;

3、BD与投资配合公司的管线升级,在国内的几个药企中还是做的不错的;

四、前景展望

销售能力强,产品体系全,在产品引进方面还是比较有优势的,投资与BD+早期的内部研发,如果做好了,转型升级可以做的更平顺。

目前3季报还没有披露,暂时看下来今年的利润要超过60亿有挑战,关键看新近获批产品的销售情况了。

未来的中国“MNC”潜力。