1、2022FY、23Q1的营收、净利润继续保持双位数增长,自2020年起,$厦门象屿(SH600057)$ 的归母净利润增速在国内CR4里面一直排名第一,业绩稳定性、成长性均优于同行。

2、连续第四年分红比例保持在55%以上,每10股分红迈入6元大关,现金分红总额超13亿,按4月28日收盘价10.66元算股息率为5.6%。在整个A股5000多家上市公司中,能连续4年分红比例超55%的只有121家,属于前2%的水平了。

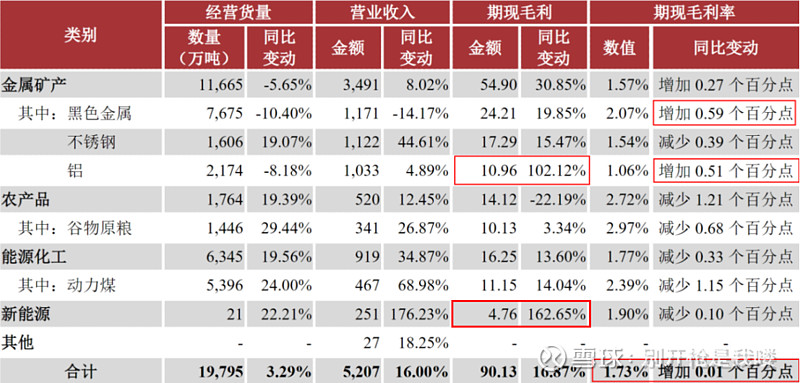

3、经营商品整体毛利率从1.72%提升至1.73%,其中黑金毛利率的提升最多,从1.48%提升至2.07%,这是在优化采购渠道降低采购成本的基础上达成的;铝供应链如果还原期货套保后,毛利实现翻倍增长。别小看这么一点点毛利率提升,对于营收规模5000多亿水平的大宗供应链企业而言,0.01个点的毛利率,对应的就是5000多万的利润。

4、商品组合日益丰富,能够更好地对冲单个商品的周期性,比如这两年开始发力新能源产业链,营业收入同比翻1.8倍;商品规模优势也已经显现,不锈钢市占率接近20%、氧化铝市占率超10%、玉米、碳酸锂等市占率都超过4%。要知道我国大宗商品市场的特点就是极其分散,CR4在大宗供应链行业的整体市占率也才刚刚超过4%,象屿如果能持续提升在每个品类上的市占率,可以很好地提升毛利率水平和市场话语权。

5、制造业企业的数量和服务量占比不断提升,目前已分别达到50%和60%以上。客户数量超1.4万家,近3年复合增速达13%,其中年业务规模大于3亿元的中大型客户数量超400家,近3年复合增速超30%。业务规模越大的客户,抗风险能力就越强、坏账率越低。

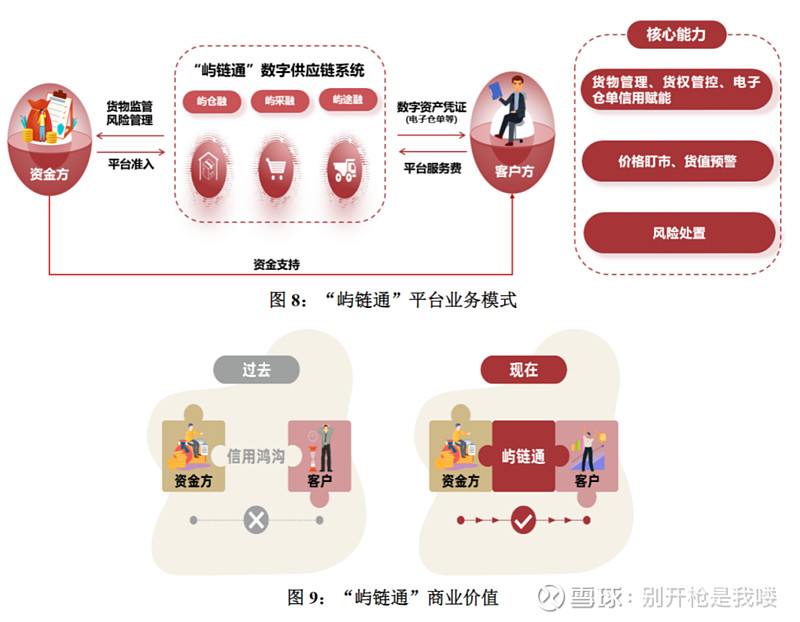

6、数智化能力有惊喜。之前一直对象屿所谓“数智化转型”到底怎么做的、能有什么落地成果、怎么转化为业绩都抱有疑问,这次年报把数智化这块好好拆开来讲了。一个“屿链通”,核心能力在于货权管控、电子仓单信用赋能、价格盯市、风险处置,解决大宗供应链金融行业长期存在的信用鸿沟问题,已经为客户取得专项授信近90亿元,客户累计用信超11亿元。

一个“农业产业级互联网平台”,是为了解决粮食产业链长期存在的信息不对称、流通环节多、效率不高等问题,在前端强化对一手粮源的掌控和品种拓展的能力,在中端解决行业卖粮难、储粮难问题,在后端满足不同地域饲料、养殖和深加工企业的需求,解决行业生产与消费存在时间与空间的错配的问题,形成“一手粮、多元粮、高速网、全产业链”的差异化竞争优势。除了原粮本身的全产业链运营,也逐步切入生产制造环节,布局大豆压榨厂,提升产业链运营能力。

7、2023年经营计划是营收6,124亿元,也就是增速要接近14%,按目前0.7%的利润率计算的话,净利润有望达到43亿元。