#百胜中国赴港上市首日破发# #招行获行长增持45000股# $天山生物(SZ300313)$ $光启技术(SZ002625)$

“十三五”国家开始加大水污染防治政策出台,根据2020年6月出台的《生态环境监测规划纲要(2020-2035年)》可以看出,“十四五”期间水质监测将进一步趋严,水质监测设备需求旺盛,信达证券罗政近日首次覆盖水质监测设备龙头企业力合科技。

力合科技是国内水质监测设备龙头企业,在地表水在线监测领域打破国外企业技术垄断和市场垄断,除水质监测设备外,公司主营产品还有大气监测系统、监测系统运营服务和环境监测信息管理系统,未来均有不错的发展前景。

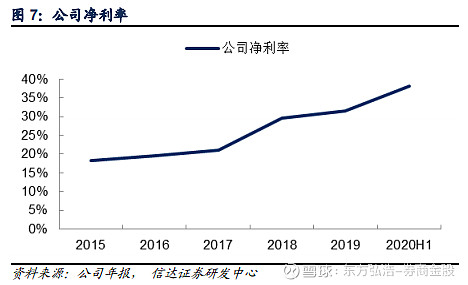

公司财务数据也验证行业高景气,2015年至2019年净利润从0.40亿元增长至2.30亿元,年复合增速达到54.85%,表现非常亮眼。盈利能力上,公司综合毛利率稳中有升,叠加费用率管控能力提升,净利率持续提升。

“十四五”期间地表水监测的国控断面数量将从2050个增加至4000个左右,监测指标也将在“十三五”期间9个指标基础上进一步增加,据罗政测算,“十四五”期间,水质监测设备合计的年均市场需求约为43.2亿元,水质监测运营维保合计的年均市场需求约为43.7亿元,市场空间比较可观。

力合科技已掌握水质在线监测设备核心技术,尤其在地表水在线监测领域具备非常强竞争实力,当前市占率仅14%。公司作为行业龙头,未来有望凭借在水质监测领域市场竞争优势,进一步提升水质监测设备市占率,“十四五”期间水质监测设备收入规模具备翻倍空间。

大气监测设备有望成为力合科技业绩新的增长极,罗政预计“十四五”期间组分站市场规模将达到19.5亿元,组分监测市场尚处于起步阶段。目前国内组分站主要生产企业包括力合科技、先河环保以及聚光科技等,力合科技组分站已在长沙、株洲等多个城市应用并取得良好效果,此外公司网格化产品、VOCs等新产品均已有良好市场应用,气体检测设备市场份额有望进一步提升。

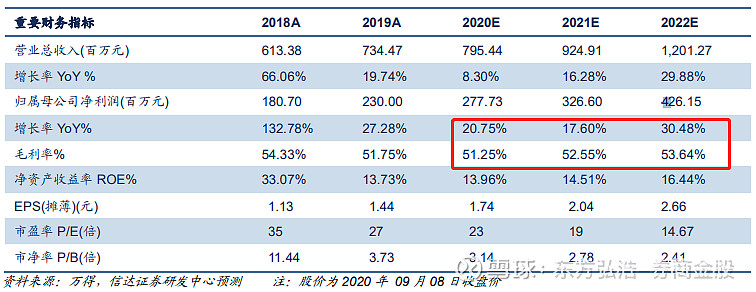

罗政预计力合科技2020-2022年摊薄EPS分别为1.74、2.04和2.66元,对应市盈率23/19/15倍,低于行业平均水平。

风险因素:“十四五”污水防治力度不及预期、市场竞争加剧风险。