转:散户为什么会亏钱?

“散户为什么经常会亏钱,一个方面是不能坚持,另一个方面是不考虑概率。”

“我们是非常偏好轻资产的模式,轻资产本身对资本的消耗非常小。这就是为什么大家喜欢投资消费品,因为它对资本的消耗非常低。”

“地产其实严格来说不完全是个周期性产业;同时还有资源属性,它是不可再生的资源。”

价值投资理念大家应该都听说过,是最简单的东西,但大道至简,最简单的理念往往是最正确实用,同时也是最难坚持的。

首先不亏钱,然后挣钱

关于投资理念可借用投资界两位大师的话来表述:

投资法则一:永远不要赔钱;投资法则二:永远不要忘记法则一。

——沃伦·巴菲特

先生存,再赚钱。——乔治·索罗斯

投资当中,性格是非常重要的因素。在思考自身职业发展方向时,除了智商、情商外,性格也非常重要。如果你做决定的时候总喜欢跟从别人的意见,那么你可能不太适合做投资,如果你能做到独立判断且坚持己见的,则更适合做投资。很多人做了十几年,还是克服不了贪婪、恐惧等性格弱点。

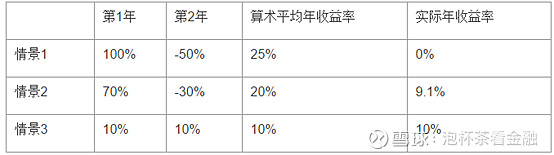

为什么说保本是非常重要呢?我们来看看下面几种情形:

拿第一种情形来看:第一年挣了100%,第二年亏了50%,第一感觉是还挺厉害的,平均年收益率有25%。但是实际上年收益率为零,你什么也没有挣到,还不如别人每年挣5%,因此保本很重要。

但是保本也不是绝对的,就像巴菲特2008年金融危机时买了高盛的股票,并公开号召他人全线投入,但此后股市还跌了20%多,当时很多人认为巴菲特错了。但是到现在来看,巴菲特的收益率非常高。

因此不亏钱并不是要求不能暂时亏钱,市场价格在短期内并不一定能完全反映价值,但是长期看两者会趋同。比如一个股票值4元钱,在2块钱时,你觉得很便宜了,于是买了,但是却跌到一元钱,长期看这并不一定是个亏钱的投资,因此是亏或是赚一定意义上取决于能不能坚持。

散户经常亏钱的两个原因

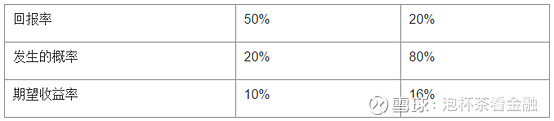

我们做投资会遇到各种各样的人,比如炒题材的人,炒对了就会翻一番。但是实际的收益率要看发生的概率有多大。

比如有两种投资,第一种可能回报率为50%,第二种可能回报率为20%,很多人会毫不犹豫选择第一种,但是忽略了一个非常重要的概念——发生的概率。比如第一种发生的概率只有20%,而第二种发生的概率有80%,那么实际上第一种的期望收益率只有10%,而第二种有16%,超过第一种。

散户为什么经常会亏钱,一个方面是不能坚持,另一个方面是不考虑概率。

我们首先要追求确定性,在此基础上再追求盈利最大化。这又回到我刚才所讲的,保本才是最重要的。

复利的威力——投资需要时间和耐心

投资是需要耐心和时间的。如果你想一夜暴富,你就会铤而走险,那么盈利的概率就会大大降低。相反如果能长期坚持,就算年回报率不高,最后也能取得非常可观的收益。

举个例子,巴菲特40岁的时候有5000万美元的资产,低于当时很多的同龄人,但是现在却成为屈指可数的大富豪,原因是其能长期维持20%的复合增长率。

再比如,伊丽莎白女皇给哥伦布环球探险的投资资本是3万美元,若以年收益率4%复利至现在值200万亿美元,远远超过环球探险的收益。

法国的法兰西一世在1540年支付了4000ecus(相当于2万美元)购买了达芬奇的《蒙娜丽莎》,若以年收益率6%复利至现在将超过100万亿美元。

1626年美国土著仅以24美元将曼哈顿卖给白人,但若将其以10%的年收益率复利至今,其价值将远超目前纽约所有房地产总值。

因此复利是非常厉害的。我们再来看复利的计算例子: 1元的初始投资,按每年30%的回报率,经过40年,就有36119元。如果是一万元的初始投资,就有3.6亿。

因此,投资心态非常重要,不要期望一夜暴富,每年能稳定挣一点钱,不亏钱,将来就会有很好的收益。

你们年轻人相比我们就很有优势,年纪相差20岁,如果每年能保持5%的收益率,最后的收益会很可观。所以,健康长寿和长期投资是财富积累的必要条件。

在投资上我们倾向于长期性的,但是也会做短期投资,比如我们发现我们看错了,就会立即离开,这就是一笔短期的投资。而且长期投资并不代表几十年不动,长期和短期是相对的。长期投资是一个公司从价格很便宜到很贵的过程,很贵的时候我们就会走。

巴菲特为什么这么强调时间和耐心,是因为他的投资规模、角度和视野也要求他必须着眼长期。

投资策略:坚持组合投资并适当集中投资。

我们认为长期投资要做得好,必须要恰当的分散风险。当投资一个很有潜力的公司时,如果发生了不可抗力事件,就可能会对你的投资造成非常严重的影响,因此必须恰当的分散风险,但是也不能太分散,投资太分散了会导致你无法深入了解每一个公司。一般情况下,有20-30支股票就能分散掉90%的风险。

对投资者来说,怎么看行业和公司是非常重要的,也是需要经验的。我们是非常偏好轻资产的模式,轻资产本身对资本的消耗非常小。这就是为什么大家喜欢投资消费品,因为它对资本的消耗非常低。

比如茅台,其产能扩张所需要的资本相对于其产出或利润来说是非常小的。比如张裕,它实际上是一个品牌性的公司,产能的扩张不需要很大的投入,但公司仍能迅速发展,而且每年派息率很高,有几年几乎是100%。很多公司不可能在维持高分红的同时还能维持高增长,但是张裕这类对资本消耗很少的公司就可以。

再比如腾讯、淘宝等很多互联网的公司,一旦烧钱期过了也是非常好的投资对象。很多公司,如某些制造业,也挣钱但是资本消耗非常大,股东总是拿不到现金回报,而且需要不断的投入大规模的资金才能维持增长。

很多人喜欢消费品和品牌类的企业还有另一个因素,品牌能形成壁垒,提升产品的议价能力。