4月29日,证监会上市司相关负责人在参加中关村论坛“ESG助力美丽中国建设”平行论坛时透露,2023年,近1800家上市公司披露了可持续发展相关报告,家数再创新高;3000余家公司披露了为减少碳排放所采取的措施和效果,家数占比超过了60%。

今年发布ESG报告企业突增主要是因为企业对社会责任的愈发重视,但也和新“国九条”,提出健全上市公司可持续信息披露制度有所关系。相比之下贝壳践行ESG由来已久,4月26日,贝壳也发布了其2023年度ESG报告,这已是其发布的第四份独立ESG报告。

根据该报告,贝壳取得了诸多ESG成果,如在房源质量把控方面,贝壳的真房源服务承诺已连续13年实现平台100%覆盖,真房源率长期保持在95%以上;推出的"新青年计划",为约1 .8万毕业生提供租房福利,累计让利约2,300万元;响应国家“双碳”方针,减少1700吨碳排……

企业专注“向钱看”可能短期会走得很快,而只有商业价值、社会价值并驱才能走得更远。企业在助力环境、社会可持续发展的同时,企业自身的长效经营能力和长期价值也在提升。举一个比较肤浅的例子,重要指数成份股公司以及境内外同时上市的公司更重视ESG,披露ESG报告的比例达到了86%,为何如此?这是因为国际市场更加重视ESG,良好践行ESG的企业更容易走出去和获得外资的青睐,近期港股的上涨,其中就有ESG报告密集披露的一份功。

于贝壳而言,2023年年初,MSCI就将贝壳的ESG评级由BB上调至BBB,在中国互联网平台企业中位列前茅,这加强了贝壳对海外资金的吸引力。

财报是企业商业价值的成绩单,ESG报告是企业社会价值的成绩单。在贝壳的23年的这两份报告中,我看到了一些共同的关键词:长期主义、战略定力、稳健经营……

摆脱市场重力,消减周期影响

2023年,房地产市场充满不确定性,仍处于深度调整阶段,发生了“新房向二手市场转型”“供需结构发生变化”等变化。贝壳呈现出一定的抵御周期能力,主要有三方面原因:1、稳固的基本盘。2、制定了正确的战略并坚定执行3、敏锐把握住行业脉搏,持续进化。

战略层面,贝壳CEO彭永东2023年7月发布“翻越第二座山”内部信,半年多以来,贝壳早已不是一家单纯的“房产经纪公司”,而选择了“积极拥抱大有可为的居住市场”,提供家装、租赁等多模态居住服务,耕耘“住”的本质。

一赛道方面,贝壳以“稳字当头”,围绕服务者、风险管理等方面发力,收获了更高质量的业绩成果,撑起了集团深厚的安全边际;二赛道方面,贝壳实现了“立而后进”,家装与长租公寓业务规模取得了显著增长,“站稳脚跟”的同时,服务模式、需求理解、业务认知走得更深更远,搭建了可持续发展的业务结构,夯实了品质长期进化的基础。

回款风险可控

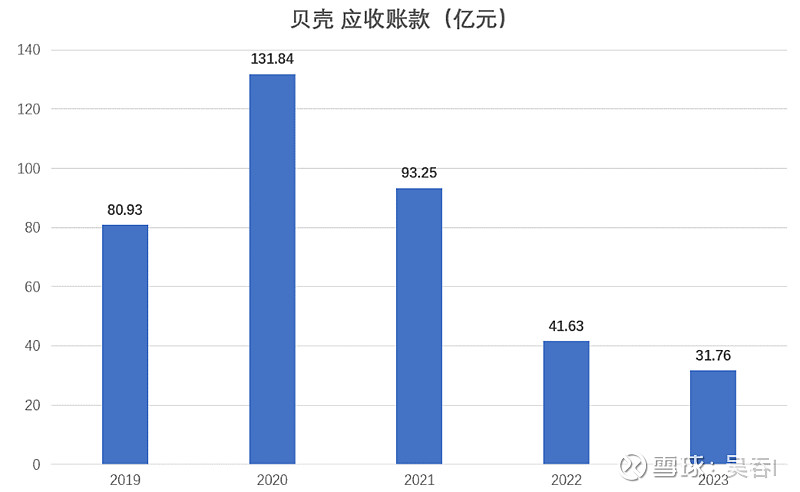

贝壳23年回款能力显著增强,截至23年末应收账款31.76亿元,相较22、21年末的41.63亿元、93.25亿元明显下降。

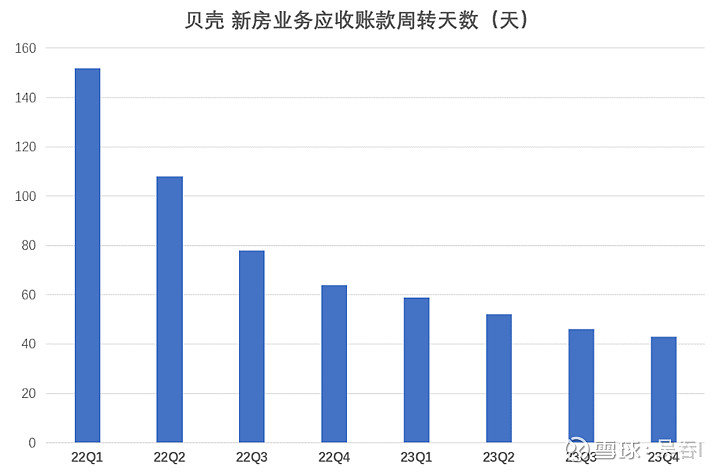

新房应收账款周转天数缩短:23Q4新房应收账款周转天数仅为43天,首次下降至50天以内;

快佣占比提升:新房业务中,国央企开发商佣金收入占比从23Q3的46%提升到23Q4的53%,开发商预付佣的“快佣”项目占新房佣金收入比保持在53%的高位。

2022年上半年开始,贝壳推行要求房地产开发商预付款项的“预付佣”模式,一改之前的后付费。采用“预付佣”模式的项目进入了“快周转,易结算”的正循环,大幅降低无法回款的风险,同时经纪人可以更快得到结佣,可有效激励经纪人聚焦,主动推盘获客,加快去化速度。

回款能力的增强代表企业经营效率的提升,拥有了更强的风控能力和更安全的发展环境。

可以看出,行业仍处在风险出清过程中,贝壳并未牺牲风控去换取超出市场的表现。对开发商,贝壳严抓回款和项目安全,新房应收账款周转天数缩短,“快佣”占比提升,为业务发展创造安全环境。

持续分红、回购,重视股东的长期回报

贝壳在2022年的香港上市时遵循联交所规定,确保了WVR持有人享有的股份经济利益占比不低于10%。为了达到这一标准,贝壳向联合创始人彭永东和单一刚授予了限制性股票,并对这些股票的转让和分红权进行严格限制。同年9月启动股份回购计划,2023年全年,贝壳股票回购总额约为7.19亿美元,累计回购股数占回购项目启动前公司已发行总股本的3.70%,且已全部注销,全年股东回报金额达到约11.9亿美金,占2023年净利润比例约143%。

过去偶尔有投资者表示关注彭永东的薪资水平,这其实是因为港股董事薪酬统计维度包含股权激励所造成的误解,其他互联网公司中类似的情况还有很多。事实上股权激励往往分多年行权,港股很多高管的薪酬远没有数字那么多,而且最终能拿到多少和股价直接挂钩,高管和股东的长期利益是一致的。据贝壳公告显示,贝壳上市以来彭永东、单一刚未实际减持1股。

贝壳重视长期的股东回报,持续回购、分红等举措不仅能够彰显管理层的信心、向股东释放长期价值,同时也证明了贝壳的现金流稳固、财务安全系数高,在不确定环境这点尤为重要。

不禁让我想起小学二年级语文的一篇课文——《拾贝壳》,以下内容来自原文节选:

"退潮了!退潮了!"

我们一大群孩子喊着,笑着,跑着,跳着,来到海边。

海滩上银光闪闪。许许多多光滑的卵石、五彩的贝壳,挤在一起晒太阳。我们弯下腰,拾起美丽的贝壳。