近日,一篇《家长逃离在线教育》的文章刷屏了我的朋友圈。文章中提到:在线教育企业侧重互联网打法,而家长的诉求在于教育教学。

当“在线”胜过“教育”,形式大于内容,“我把你老师,你把我当提款机”之际,更多家长开始“逃离在线教育”。

在家长更加理性的当下,线下教育受到了更大的重视。此前,跟随雪球调研团调研了采用线下1对1模式、有“教培界爱马仕”之称的精锐教育,在此写下一些个人看法。

走向高端

精锐教育素来有教培界的爱马仕之称,其个性化VIP产品售价是常规产品的1.8倍,至慧学堂PMP售价为常规产品的1.5倍,少儿MBA英语售价为常规产品的1.7倍数。我们不禁要问,精锐教育凭何有如此高的溢价能力。

首先自然是得益于居民消费水平提高、教育领域消费升级和对K12教育的刚需。

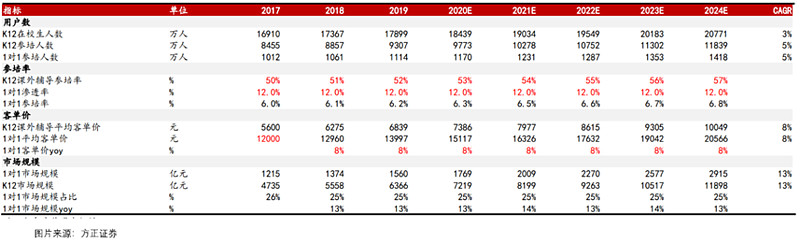

方正证券在《K12课外培训1对1专题深度》研报显示,2019年一对一市场规模约1560亿,参培率仅约为6%-7%,并以13%的复合增速成长为2024年近3000亿规模的赛道。

中商产业研究院亦在《中国K12校外辅导服务行业市场前景及投资机会研究报告》中表示,教育方面的人均家庭开支增长率从2019年的979元增至2024年的1424元,复合年增长率为7.8%,超过同期中国人均可支配收入的增长率。

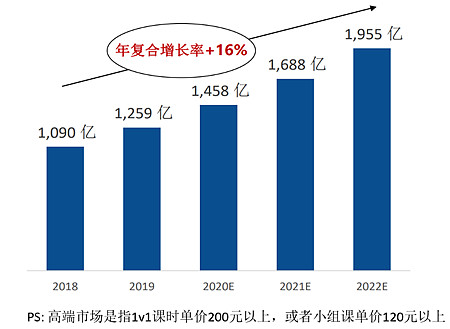

弗若斯特沙利文做的教育行业高端市场研究报告显示,高端辅导市场大概是1200亿左右,疫情之后下降到800亿,他们认为这个市场将保持16%的GAGR,预计市场规模在三年后会达到近2000亿。若以疫情前的1200亿来测算,精锐教育目前只占市场份额的3%。如果精锐教育维持40%的GAGR,在三年后达到100亿的规模,也只占2000亿市场规模的5%,远未达到瓶颈状态。

另一方面,线下一对一本身就是适合走高端路线的。

孔子曾提出过两大教育主张“有教无类”和“因材施教”,在我看来这分别对应的就是班课和1对1的模式。1对1教育以学生为中心、诊断式、陪伴式的教育,相较纯粹的知识输出其实是增加了增值服务,自然有溢价空间。

此外一些高净值的用户本身有着个性化的需求,据精锐方面透露,也正是这种需求倒逼公司推出差异化的高端产品。

那么精锐教育凭什么比其他同类线下1对1产品卖的更贵呢?这就涉及到产品力了,太主观,此处不表。

但值得一提的是,有大量竞对曾经也做过线下1对1,但只有精锐一直坚持了下来。好未来FY2012的1对1业务增速为129%,之后除FY2018外增速均低于35%;新东方自2012年起控制1对1业务占比不高于30%,之后其增速始终低于37%;学大2011/2012年1对1网点扩张增速分别为45%/29%,2013年为7%,之后增速均低于15%。

进军全国

“王业不偏安”,昭烈帝说的在理,王朝大业怎么能偏安一隅呢?

精锐教育自上海发家,主要根据地也是在上海。2010年完成3000万美元A轮融资后,开始进军南下进攻广州市场,在广州市场初见成效后,又拿到了4000万美元B轮投资。随后挥师北上,可惜事与愿违。在上海和广州效果很好的VIP个性化业务在北京却碰了壁,2011年精锐在北京的收入不足千万元。

2018年9月精锐教育并购天津华英及10月战略投资的巨人教育,开始第二次挥师北上。

在此前和CFO左总交流中得知,今年暑假以及正在进行的寒假,从招生情况来看巨人教育的运营指标达到了行业的头部水平,转正价班率75-80%,低价导流到正价班35%左右。并且预期2021年yoy为60%几。左总表示,这是因为精锐教育帮助巨人寻找到了行业一流的管理团队。

巨人教育的CEO罗沫鸣于2014年-2018年任职新东方助理副总裁负责泡泡少儿业务,在其任期内,该业务收入取得300%以上的增长。在罗沫鸣带领下,一批来自新东方、好未来、精锐、巨人经验丰富的教育行业资深管理者于2019年9月开始陆续接手巨人教育。

12月21日,精锐教育宣布,公司已签署协议,同意合并巨人教育、天津华英等过去几年投资的K12小班课课后辅导业务,以重组一个规模更大、实力更强的小班课业务。重组后的小班课业务将由独立管理团队领导,并计划在未来实现独立上市。

精锐教育本身会聚焦做高端辅导,而重组后的公司将会以小班课形式替精锐教育拓展北方市场及二三线城市市场。

线上教育只是补充

精锐教育业务分为三板块:精锐个性化、少儿教育和精锐在线。

前阵子,很多投资者对精锐在线给予了过多的关注,甚至有人认为是不是精锐要大转型,或者说线下模式不行了。其实并不是,首先从营收上来看,精锐在线和另两者完全不是一个量级的,并且未来永远也不可能是一个量级的。

精锐在线只是对线下业务的一项补充,你可以发现大多数教育企业的线上课程都比线下要来的便宜 ,而精锐教育的线上课程的价格和线下是一样的。

据官方介绍,公司自2018年开始打造精锐在线,最初的目的只是为了在让有些学员因事无法到店时改用线上的形式替代,只是由于疫情的原因,它的重要性被放大了。

“精锐在线的目标是做中国最大的高端一对一在线教育平台,它的定位跟我们线下产品是补充性质,提供便利性的增值服务。”

让老师只是老师

对于一些教育企业,尤其是在线教育企业,很多用户反馈“我把你当老师,你却把我当提款机?”过分强调营销,张口闭口互联网打法,注重老师的带货而不是专业能力,这是很多教育企业的通病。

精锐教育的老师不会过度强调复购,倒不是因为素质、操守这种主观问题。主要是精锐本身是买的是K12领域高客单价的线下1对1课程,大部分用户其实是在冲刺升学考试和重要竞赛时才会去购买这样课程,据统计,每个用户在精锐上课的时间只有9个月。精锐本身也知道这一点,所以不去过度要求用户复购。

这又带来一个好处,很多线下教育企业都会面临一个问题,“老师单干把生源带走”。但是线下一对一模式很少出现这样的事情,首先线下1对1并不是名师模式,用户首先是冲着精锐的口碑来的,有多少学生会跟着老师走是个问题,其次每个学生平均上课时长9个月,每位老师平均带9位学生,就算带出去,其实也吃不了多久。

在获客上,很多企业采用低价课引流、地铁口发传单等形式,多采用小范围沙龙,线下高端门店形象和体验,户外投放等形式。教师不承担获客责任,让老师只是老师,专注于教研工作。

相比营销,精锐教育更注重的是口碑获客。据精锐教育CFO左总透露,精锐教育每年70%左右的客户来自口碑和复购,其中40%+来自复购续费,20%+来自推荐。

现金销售额同比走出低谷

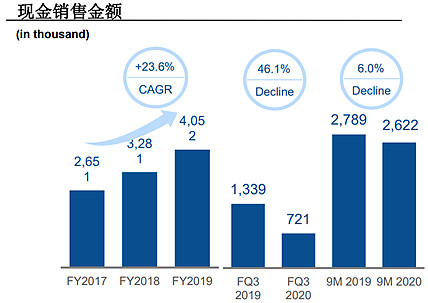

教育行业是预收款模式,在课时消耗后才会被确认为收入。线下校区复开后,精锐的现金销售在第四季度(6-8月)已经走出了去年的最低谷,环比呈现45.3%的增长。

课程消化有两个高峰期,一个是在升学考试前的3-6月,一个是在暑期档的7-8月,所以说大概率在在明年3-8月,精锐教育的营收将重新实现同比增长,能实现多少的增长?何时能回到疫情前40%的水平?尚未可知。

不过,据官方透露:今年的中高考精锐学生的考试成绩是远好于往年的,进入清华北大交大复旦四大名校的学生数量历史性突破了100位,相当于翻倍概念。这对今年的2021财年的招生也会有所帮助。

产品越卖越贵,估值却越来越低

精锐教育除了产品昂贵外还有一个特点,那就是估值、股价非常低廉。

精锐教育和新东方、好未来并称为教育行业的三巨头,但精锐教育最新市值是5.88亿美元,新东方目前市值291.82亿美元,是它的近50倍;好未来目前市值408.26亿元,是它的近70倍。

今年以来,精锐教育股价接近腰斩。一方面这和线下企业的生意模式有关,线下展业受挫加上物业租赁等刚性成本拖累了整体业绩。

另一方面,我认为精锐教育是受到了另一家公司的波及。精锐教育两个明显的特点:线下、1对1,而另一家具备这两个特点的教育公司——优胜教育在今年年初暴雷,这极大冲击了投资者对精锐的信心。

线下一对一有个特点,它是前端导向,不像班课或线上教育,它是以低价导流客为引子招生。一对一因为客单价非常高,需要非常系统地跟家长讲清楚我这个产品的价值在哪里,它的获客、销售转换和咨询流程相对比较复杂,必须到门店来进行。所以如果疫情期间很多企业不能开门的话就不能有效获客,直接导致现金流进账受到非常大的限制,一些实力不足或是商业模式没有竞争优势的企业就会坚持不下去。

优胜教育和精锐教育有一个本质区别:优胜教育采取的是加盟模式,而精锐教育是纯自营。疫情期间,大量加盟商退出,优胜教育被迫接盘,加上疫情期间没有收入来源,优胜教育直接崩盘。

而整个2020财年精锐教育每个月的现金流都是正数,账上始终有最少16个亿的现金,比较健康。

自营模式相对来说,抗风险能力较强,并且在品控、标准化管理以及成本管控方面也更具优势,唯一的缺陷可能就是扩张速度较慢,但是这对于需要深耕细作的教育行业而言或许是一个好事。

作为投资者我们其实赚的是市场两部分的钱,一部分是来自于企业的成长,另一个就是在市场认知偏差时捡漏。

因为疫情和同业暴雷原因股价一路下跌的精锐教育或许值得我们更多的关注,但同时也需注意相关风险:高端化产品销售不及预期;疫情反复;北上及二三线城市受挫等。

最后隆重感谢雪球调研团对活动的组织~

华宝智投开户:网页链接