新冠疫情已持续数月之久,给多数行业带来了巨大冲击。但正所谓危中有机,一些行业不仅受到冲击较小,甚至还因此获得了发展的东风。

互联网保险服务行业便是如此。

一方面,每一次风险事故都是一次风险教育,疫情唤醒了国民健康保障意识,健康险的需求预计将大幅提升。以史为鉴:,非典刚结束,2003年5-7月,健康险单月保费同比增速分为别309.3%、265.3%和157.7%,为前后年份的高点。

另一方面,疫情之下无论是保险公司的自身代理人还是泛华、大童等线下中介的展业都受到了极大限制,线上销售渠道因此迎来了发展契机,互联网保险服务平台在产业链中的地位显得空前重要。

互联网保险服务行业的龙头,有“保险电商第一股”之称的慧择(HUIZ.US)也在近日发布了上市后首份年报,结合财报和公司、行业的发展写下一点个人对慧择的看法。

盈利能力大幅提升,保费收入破20亿

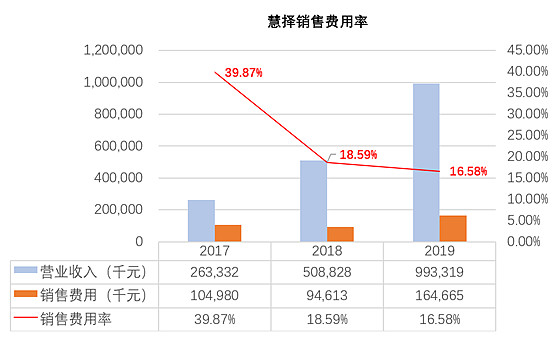

公司2019全年营收9.93亿元,2018年增加4.85亿元,同比增长95.2%。

在GAAP准则下,2019年实现净利润1500万元,同比增长417.2%;Q4净利润为-750万元。但更具参考价值的还是NonGAAP准则下的数据。

在Non-GAAP准则下,虽然2019Q4净利润610万元,较2018年下降320万,降幅34.4%,但2019全年实现净利润1.10亿元,较2018年增加0.80亿元,同比增长265.1%。至此,慧择连续两年实现了现金净利润。

慧择Q4的营收同比增速不及全年以及Non-GAAP下净利润下滑,主要是因为慧择在2019年10月扩大了年金险产品的销售规模,四季度达成的年金保险产品保费为人民币1.8亿元,占总寿险和健康保险产品保费29.2%,而年金险的佣金相对较低。

但是如慧择在财报中所言:“虽然短期看来,由于年金产品利润较低,因年金险的结构性占比增长,会导致利润率有所下降,但年金险对慧择产品结构优化和服务能力生态构建具有非常积极的战略意义。”

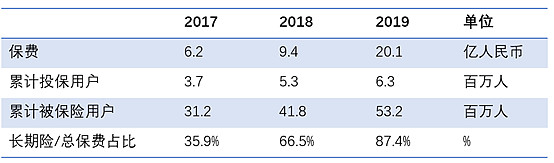

从保费和用户角度来看:慧择2019年促成保费总额超20亿人民币,同比增长1.1倍,其中长期寿险和健康保险保费约占保费总额的87.4%。平台累计投保人用户630万人,且2019年 投保用户平均年龄为32岁,推测以白领阶层为主。

销售费用率下降

慧择在2017年、2018年及2019年,销售费用分别为1.05亿元、9461万元及1.65亿元,占营业收入的比重分别为39.87%、18.59%及16.58%,持续下降。

在我看来,慧择销售费用率持续下降有两方面的原因:

一方面,慧择对于对于期缴的人身险产品,在第2至第5年,按逐年递减的比例收取佣金。一次获客即可带来长尾收益。而这部分险种多为长期险,慧择在2017年年底决定将整个公司资源倾斜长期险战略,带来了长期险的规模增长。

因此假设在营销投资ROI不变的情况下,营收由于长尾收益也会自然增长,销售费用率自然会下滑。

另一方面,就是在长期的经营和投入下,形成了品牌效应。

与开心保、小雨伞等竞品比较,竞品更侧重比价,而慧择更侧重定制服务。基于内部累计的客户画像、购买习惯、承保理赔等大数据,与保险公司共同定制高销量产品,为客户端提供优质“慧择”独家爆款产品,也进一步提升慧择的品牌。

慧择保险正式成立于2011年10月,是最早一批获得保险网销资格的互联网保险服务平台。种子用户的积淀和裂变传播,本身就是零成本的营销。

来源:零壹财经

随着慧择成功在美国纳斯达克上市,其作为行业内首家上市公司所获得背书,亦给其带来一波的品牌提升机遇。

战略性押注长期险

慧择是第一家销售长期险的互联网保险服务平台。从2012年起,慧择开始试水互联网长期险销售,并押注长期险。同年1月,慧择平台上重疾险、人寿险正式上线,采用网上预约+电话投保+线下配送的模式。

2017年年底,在一场被公司内部称作“遵义会议“的会议上,慧择决定将整个公司资源倾斜长期险战略,带来了长期险的规模增长。2017年时慧择长期险保费占总保费比例仅为35.9%,2018年这一数值达到了66.5%,2019年更是提升至 87.4%。

长期险的佣金比例较高,押注长期险显著为公司大幅增厚了利润。从营收贡献方面来看,长期健康险+寿险+年金险产品贡献的收入占佣金总收入比例亦超九成。

此外,从长期险的两大核心险种:健康险与寿险来看,这也是一步妙棋。

首先说健康险,疫情唤醒了国民健康保障意识,健康险的需求预计将大幅提升。以史为鉴,非典结束后的,健康险的需求就曾迎来巨幅增长:2003年5-7月健康险单月保费同比增速分为别309.3%、265.3%和157.7%,为前后年份的高点。

其次说寿险。

人口老龄化是不可逆转的趋势。根据全国老龄委办公室发布的《中国人口老龄化发展趋势预测研究报告》,我国老年人口的年平均增速达到3.28%,大大超过人口总数年均0.66%的增速。

作为社会保险重要补充的商业保险是有效转嫁老龄风险的重要途径,人口老龄化为将为寿险带来难得的发展契机。

来源:《中国人口老龄化发展趋势预测研究报告》

根据奥纬行业报告,按2018年总保费计算,慧择已经成为中国最大的独立在线长期寿险及健康险产品与服务平台。

最早出发,且规模最大。慧择在互联网长期险领域是绝对的领先者。

赋能上下游,左右逢源而非左右受制

部分投资者认为慧择在产业链中左右受制。

对于下游而言,他们认为慧择过于依赖间接营销(Indirect Marketing),间接营销产生的收入占营业收入比重,在2017年和2018年、2019年分别为68.97%、75.08%和75.64%。

基于这一数据,部分投资者认为慧择相较下游自媒体处于弱势地位。

其实不然,在流量红利消逝的当下,自媒体的获客、发展之路也变得愈发艰难。同时,对于B端的保险公司而言,在进行爆款产品宣传是,投放预算较大,受限于时间窗口和时间成本,他们是没法自己去做精细化营销的,所以较少直接联系KOL,而是选择慧择这样的中介机构。因此对于,下游自媒体而言,慧择是在利用自身的B端资源解决他们的获客问题。

对于上游保险公司而言,部分投资者认为慧择存在大客户依赖的问题:据招股书显示,2018年慧择来自前两大客户贡献的营收占比超过40%。

事实上这和慧择专注定制化服务,打造爆款产品有关。

慧择通过与保险公司深层的系统结合,基于内部累计的客户画像、购买习惯、承保理赔等大数据,为保险公司输出产品设计、风控和定价能力,共同定制高销量产品,为客户端提供优质“慧择”独家爆款产品。

截止2019年底,慧择累计与超过68家保险公司进行了合作,平台提供了1200多种保险产品。慧择与保险公司合作持续打造爆款产品,截止2019年,共同设计开发了7款寿险产品,其中5款产品进入互联网长期寿险销售前10名。慧择坚持从用户需求的角度出发,提供综合性的服务,并推动保险生态体系不断升级。

综合来看,这不仅不是左右受制,反而是左右逢源。

阿里巴巴的路是从一开始就做平台,根据平台两端的客户需求,不断地演化出万花筒般的巨大商业机会。

另外一种成功的路是携程和京东的路,通过独家定制优质产品和线上流量营销吸引大批用户涌入,种子用户在经过多年沉淀与高质量口碑分裂传播中,形成聚合效应。

后者的路才是慧择正在走的路。

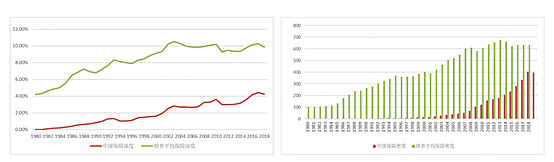

中国的保险密度和深度远低于世界平均水平,中国的保险行业发展极具空间。

来源:《中国普惠金融指标分析报告(2018年)》

保费规模的上升必然也会润泽到互联网保险服务这一细分领域。此外,随着中国保险行业进一步的开放,外资保险公司的进入,可预见行业发展将加速产销分离的大趋势,中介公司将因此获得更大的需求。更何况如今还有疫情带来的线上发展契机。

据Mordor Intelligence分析:中国线上保险市场的规模 2019 年预计将超过 790 亿美元,从 2019 年到 2024 年的预期复合年均增长率将达到 41%。

这一赛道可谓天花板高、前景广阔。

此外由于规模效应、网络效应、数据效应、迭代效应等,互联网保险服务行业存在着软性壁垒。

以规模效应为例:伴随着规模增长慧择在人均效率的提升是非常明显的。员工基本是线性增长,而保费、收入、利润增长速度更快。

坐拥先发优势,顺应保险行业产销分离趋势,赶上疫情带来的行业契机,慧择或许正赶上了好时候。