人生在世就离不开生老病死四字,从这个角度说,医疗健康行业永远是个朝阳行业。

据国家统计局数据显示,2014~2018年,居民人均医疗保健消费年均增长12.7%,远高于8.2%的居民消费人均支出年均增速,占比也从2014年的7.2%提高到2018年的8.5%。

据弗若斯特沙利文报告,2016 年中国大健康产业的市场规模达人民币8.6万亿元,并预期到2026年将增加至人民币26.8万亿元,复合年增长率为12.0%。

中国的医疗健康行业一直以来面临着资源分布不均的问题,解决这一问题最好的方式就是打通线上线下,于是互联网医疗行业应运而生。平安好医生、微医、春雨医生、阿里健康、好大夫在线等纷纷入局。

在这些先行者中,平安好医生无疑是特殊的存在,背靠平安集团大树的它宛如含着金钥匙出生的二代,一开始就赢在了起跑线上。据弗若斯特沙利文的报告:在2016年时平安好医生的MAU为21.8 百万,位列行业第一,是行业第二的五倍,遥遥领先。去年五月还率先登陆资本市场,成为互联网医疗第一股,并且Pre-IPO是软银投的,七名基石投资者全是贝莱德等国际知名基金,说是集万千宠爱于一身也不过分。

然而,二代有二代的优势,也有二代的苦恼。时常面临他人的嫉妒,拼命做出点成绩也会被归于有个好爹。

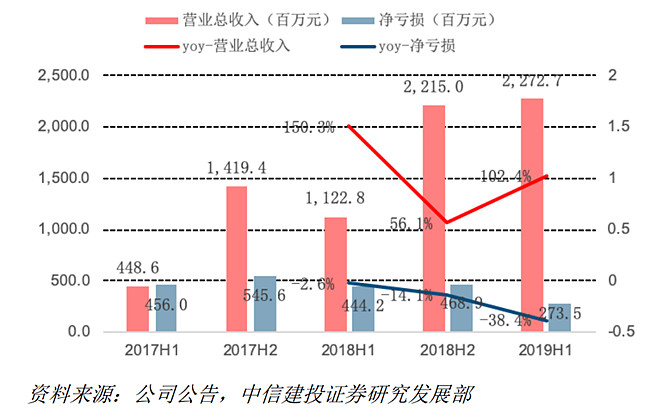

要打破质疑和争议,最好的方式是持续保持优异。平安好医生今年的半年报很好地做到了这一点:

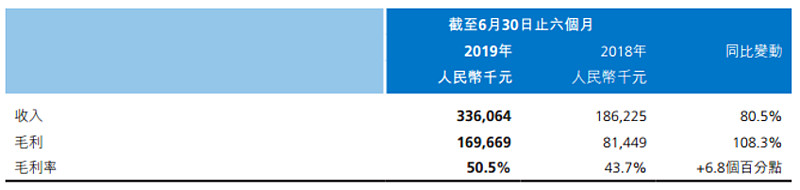

2019年H1,公司营收 22.73 亿元,同比增 102.4%,其中在线医疗收入 3.36 亿元,占比 14.8%。毛利率报 50.5%,同比增 6.8%。净亏损 2.74 亿元,同比收窄 38.4%。销售和营销费率由 2018H1 的42%大幅缩减至 2019H1 的 16.6%,管理费率亦降至 23.9%(2018H1 为 33.5%)。

无需靠爹:运营数据持续攀升,核心业务脱颖而出

过去关于平安好医生最多的质疑是,它的营收和收益增长全来自平安集团。从17-18年的情况来看,这种说法虽不客观,但也并非空穴来风。

中信建投曾经测算,平安好医生2018年自有渠道获客成本低于15元/人,综合获客成本低于10元/人,远远低于互联网行业平均200元/人的获客成本。平安好医生的渠道优势让人眼红。

从2018年年报来看,关联交易(平安系的企业直接采购平安好医生的产品和服务)金额,占总营收比例倒是大幅下降,从占比2/3迅速下1/3,从这点上看,平安好医生对平安集团的依赖度其实在逐渐减小,外部合作加速扩展。

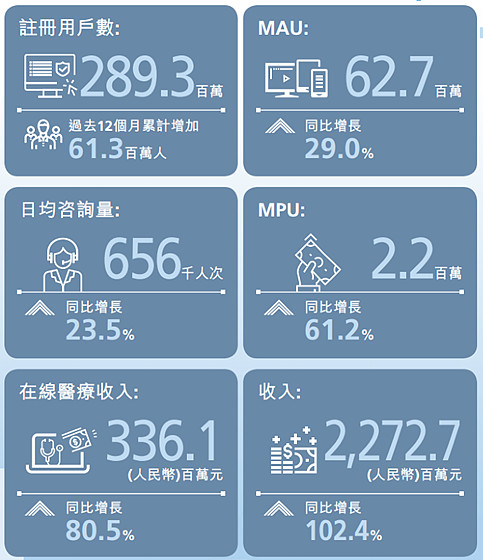

截至2019年6月30日,公司注册用户数2.89亿,2019年6月MAU达62.7百万,付费用户数2.2百万人,同比大增61.2%,上半年平均付费用户转化率(MPU)为3.7%,同样大幅提高。

毛利率方面, 19年H1核心业务在线医疗(招股书和18年年报中称“家庭医生服务”)的毛利率大幅提升至50.5%。这主要得益于C端用户的增长及商业模式变现能力的增强。公司上半年日均问诊量65.6w,同比增 24%。

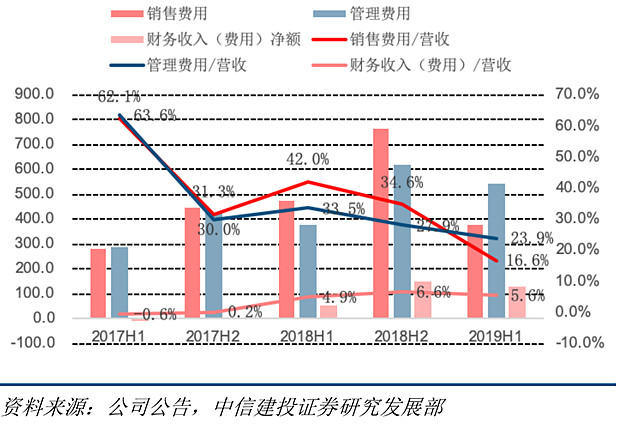

此外,公司整体运营效率提高,优化销售营销策略、开展精准投放及用户活跃度相关费用减少使销售及营销费用同比下降 25.4%。真可谓是,有个好爹还比你努力的典型了。

战略级产品上市,核心业务脱颖而出

平安好医生的核心业务——在线医疗能在上半年脱颖而出,主要是由于新产品平安好医生私家医生会员、与平安人寿保险的问诊服务协议(「SLA」)及在线问诊各项相关服务收入的显著增长;业务板块整体毛利达人民币169.7百万元;毛利率为50.5%,同比上升6.8个百分点,主要因为该业务线主要产品的毛利率均有所增加,以及在 2019年初与平安人寿保险重新签署了SLA并上调了服务费以匹配问诊量,该合同毛利率恢复常态。

私家医生会员可谓平安好医生的战略级新产品。它的发展前景是广阔的,因为它的内涵真正包容的是对健康人的健康管理,几乎所有人都只有潜在需求,而不是像传统医疗一样“头痛医头,脚痛医脚”,只有病号才有需求。

通过一对一专属私家医生(均来自平安好医生自有医疗团队的自身医生)和全国排名前100家知名医院的名医组成的专家团,为用户提供每周七天每天24小时的在线问诊、名医二次诊疗意见、线下医院门诊就医安排、健康管理、慢病管理等全方位的主动式医疗健康服务。目前这个产品分了几个板块,主要针对儿童、成人和长辈关爱、慢病管理等几大领域。

私家医生上线首日,即与中移互联网、北京汽车、中信银行、惠氏营养品、光大银行、民生保险、珠江人寿、北大方正人寿等全球29家行业巨头达成合作,此次签约的公司涵盖银行、保险、汽车、通信、母婴、药店零售等多个行业,总金额突破了3亿元。

平安好医生COO白雪表示:目前平安好医生的客户主要为B端,但是未来将以C端为主,预计到明年用户数将出现爆炸性增长。

AI技术赋能,开拓国际市场

截至2019年6月末,平安好医生已积累了约5.3亿人次咨询数据,AI辅助诊疗系统实现在自有医疗团队的全部科室应用,并落地近150家线下医疗机构,协助线下医生提高诊疗效率。

平安好医生表示,针对传统医疗的痛点,公司致力于自主AI技术研发,将问诊流程逐步智能化,减少重复性的繁琐人工劳动,缩短医生进行疾病诊断和开具处方所需时间,显著提升了医生问诊效率及诊断精度,改善患者就医体验。报告期内,公司扩容了超级计算平台,提升处理医疗图像等信息的效率,校验和训练日益复杂的模型,为深度学习提供加速引擎,全面提升AI辅助诊疗系统的优化效率。

基于AI技术的充分利用与成功经验,平安好医生依托其他国家多元化的本地资源,通过先进的互联网医疗平台经验,将方便优质的医疗健康服务带给广大更多国际用户。

2018年,平安好医生与东南亚最大的O2O平台Grab成立合资公司,并选择印尼作为第一个业务落地的国家。东南亚拥有6.4亿人口,印尼拥有东南亚近半的人口数量,当地医疗资源严重不足,亟需先进的医疗解决方案,互联网医疗健康市场发展空间巨大。预计今年内,平安好医生便可以为印尼当地用户提供包括在线问诊、健康商城在内的一系列医疗健康服务。

软银在投资平安好医生Pre-IPO轮时,孙正义就曾表示看好它的国际化,今年上半年平安好医生与软银成立了合资公司,正式进军日本在线医疗健康领域。

平安好医生表示,公司正大力推进全球化战略,与国内外的线下医疗体系及医疗服务供应商伙伴开展深度合作,为用户提供全球范围内的优质医疗资源,打造全球最大的医疗健康生态圈。

政策东风起,互联网诊疗纳入医保

8月30日,国家医疗保障局正式发布了《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,互联网医疗服务项目正式纳入医保支付范畴。

中信建投证券认为以上合作举措有利于发挥平安好医生的互联网运营优势,为平安好医生平台导流增加用户活跃度;同时随政策红利释放,自有医疗团队能力输出有望贡献高毛利分诊收入。此举也有利于平台开展用户教育,提升患者对线上诊疗的接受度和认可度。

中国平安证券(香港)表示,互联网医疗将纳入医保报销范围,这将增强居民使用互联网医疗的意愿。中国存在优质医疗资源分布不均的问题,而互联网医疗因受地理位置限制较小可解决这一痛点,预期平安好医生可继续受到更多政策支持,令中国居民医疗习惯逐渐改变,为公司在线医疗带来更多用户。

麦格理此前也曾预计,平安好医生将在2021年实现盈利,OPM将提升(非香港财务报告准则)。值得注意的是,该行在做出估值时,尚未将未来三个月里,由互联网诊疗被纳入医保和在线处方药销售等政策落地导致的潜在50%的利润计算在内。

值得注意的是,在线诊疗政策逐步落地之前,平安好医生早已围绕新的政策红利展开一系列布局,完善线上+线下医疗健康服务闭环。例如目前已经与北京中国医科大学航空总医院、四川省第二中医院、南昌大学第四附属医院等 50 家大型医院合建“互联网医院”。

对投资者而言,投资不仅要选赛道,更要选公司;对公司而言,则是莫把东风当羽翼,持续进步才能永葆优势。