坚定投资永续增长型行业里的优秀基,让我们一起慢慢变富,详情请关注: $慢慢变富行业精选(TIAA026053)$

这是新能源正前方的第894篇原创文章

注:今天这篇文章来自《所长会客厅》对会员的回复,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

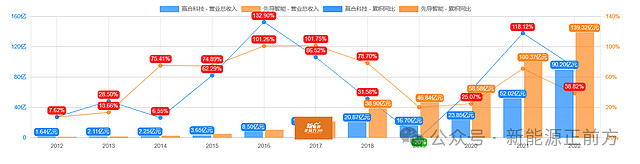

在2023年之前,赢合科技90%以上的营收都是来自锂电池设备,所以要看它的营收和利润质量情况,简单的做法是将它跟先导智能进行对比。

01

贵为行业龙二盈利能力却弱爆了

从过往的发展历史来看,虽然总体上发展速度不及先导智能,尤其是2019年之前,但从2019年后赢合科技的增长速度明显提升了,甚至不输先导智能,在营收规模上快速拉近了与先导智能的差距。

不过赢合的毛利率和净利率相比先导智能差太多了,完全不是一个等级的。

甚至在前两年新能源汽车大爆发带动锂电池设备大卖,先导智能的毛利率和净利率都受益提升了一波的情况下,赢合科技反而还在持续走低,无论是行业地位,还是盈利能力,跟先导智能都完全没法比。

经营活动现金流倒是基本对得上净利润,此外像负债率、有息负债率等,也基本跟先导智能保持一致,但盈利能力上的差距决定了,如果是看中企业的锂电池设备业务,就完全没必要关注它了,肯定是优先考虑先导智能的。

虽然锂电池设备属于高度非标产品,规模优势不明显,但毕竟先导智能是行业龙头,也是目前唯一的全产业链企业,加上跟宁德时代的密切关系,赢合科技几乎是不可能逆袭的,关键先导智能在这块业务上的估值还比赢合有优势。

此外,锂电池设备业务中短期在国内的增长空间相对有限,未来几年里,最主要的增量将来自海外市场,先导智能依托于宁德时代在海外布局方面也比赢合科技更有优势、走得更快。

所以赢合科技的成长性核心还是看电子烟。

02

政策风险比较大的电子烟业务

赢合科技的电子烟业务主要来自其投资的股份占比51%的子公司斯科尔。

斯科尔是一家算得上老牌的电子烟雾化器厂商,主要做代工和自主品牌的电子烟以及烟弹、雾化器及其他电子烟配件。不过相比行业龙头差距比较大。

转机出现在2022年,得益于全球一次性电子烟的大爆发,斯科尔科技在2022年下半年推出自有品牌SKE Crystal ,也获得了巨大的业绩成长,成为了欧洲市场的主要品牌之一,根据第三方统计,2023年斯科尔已经成为了英国市场第二大电子烟厂商。

2022年上半年,斯科尔科技的营收大概在7000-8000万之间,2022年年报披露的斯科尔科技年度营收已经大幅增长至5.45亿元,到了2023年继续高速增长,赢合科技上半年来自电子烟的收入已经超过了14亿,由于毛利率近50%,电子烟贡献的净利润大概率在2亿左右。

从这个维度来看,公司的电子烟业务还是非常值得期待,加上电子烟属于成瘾性的消费品,一次性电子烟消费频率更高,按目前公司在欧洲市场的行业地位,未来成长性挺值得期待的。

但电子烟最麻烦的一点是政策问题,政策会严重影响销售和业绩,而且也会影响市场给这块业务的估值,这一点看思摩尔的走势就非常清楚了。

加上之前市场已经炒作过电子烟了,除非有更多利好消息,或者说电子烟的政策得到解决,不然综合来看,赢合科技并不算特别值得关注的品种。

对了,这里再补充一个信息:赢合科技的创始人诚信方面很可能也是一个隐患。

03

赢合科技的黑历史

2021年,公司创始人也是董事长和CEO王维东因为涉嫌操纵证券、期货市场罪,被公安机关刑拘了。

由于案情具体细节并没公布,王维东是如何操纵证券市场的不得而知,但此类案件基本都是联合搞减持套现。

虽然后面公司为了消除影响,王维东辞任公司职位,而且王维东和许小菊夫妇俩向上海电气转让股份,上海电气成为了第一大股东,公司的治理有望更规范,但毕竟是有污点,机构对此还是会比较忌惮的。

这一点对比先导同样很明显,先导智能的前十大流通股东除了创始人家族的股份,其他都被机构和外资包圆了。

对比来看,赢合科技则基本都是个人股东,差别巨大呀。

资本市场是有记忆的!