这是新能源正前方的第856篇原创文章

2023年,光伏企业集体渡劫,好在幽暗的日子正在成为过去;2024年,曙光初现,光伏行业的否极泰来值得期待。

01

集体渡劫

经历了几年行业和股价的双重狂飙突进后,2023年下半年开始,光伏行业的好日子戛然而止,相反,较严重的阶段性产能过剩以及由此引起的价格下滑,乃至非理性雪崩,逐渐成为笼罩在行业里每一个企业头顶上挥之不去的阴影,并最终体现在业绩上。

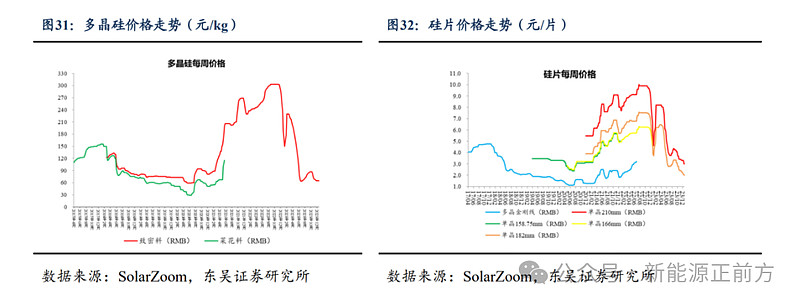

2022年底,多晶硅终于从最高30万元/吨的价格转向,苦多晶硅已久的产业链下游还没来得及高兴,就蓦然发现“产能过剩不仅仅出现在多晶硅环节,而是整个光伏产业链都已出现了比较严重的阶段性产能过剩问题!”

据光伏协会的预测,2023年全球光伏装机量预计345~390 GW。据券商的不完全统计,截至2023年末,光伏主产业链各环节名义产能都将达到近 1000 GW,即使考虑产能利用率折扣,行业整体出现产能过剩已经是无可避免的事实!

随之而来的是产业链各个环节的价格雪崩,组件的价格相比2023年年初的高点下降近 1 元/W!

组件端价格的惨烈下降,决定了上游各个环节都不会有好日子过,据测算:2023年度,国内硅料、硅片、电池片和组件端价格的跌幅分别为66.91%(单晶致密料)、48.66%(M10硅片)、38.37%(G12硅片)、55.00%(P型182电池片)、53.75%(P型210电池片)、48.01%(P型182单晶组件)、46.45%(P型210单晶组件)。

光伏企业的业绩也持续承压,从2023年中报开始,很多光伏企业增长就出现问题了,Q3更是进一步恶化,至此,光伏行业的2023年报基本成为明牌,市场也不会有什么乐观的预期,从走势上就可以看出来了。

有了这样的概念后,再去看光伏企业的年度业绩,就无需大惊小怪了,也才能更加客观公正。

02

TCL中环2023年度业绩预告简析

上周五,TCL中环发布了2023年年度业绩预告:2023年录得净利润42亿~48亿,同比下降29.60%~38.40% ;扣非净利润31亿~36亿,同比下滑44.47%~52.18% 。

取中值的话,2023年度净利润45亿,前三季度净利润为61.88亿,也就是Q4 亏了16.88亿。

Q3单季度净利润增速虽然也下滑了,但还有16.52亿,Q4的这个净利润出乎很多人的预期,引发了一些恐慌和争议。

对于业绩的下滑,中环给出的解释是:“2023 年光伏产业链价格整体呈波动下行态势,第四季度主要产品价格快速下跌至非理性区间,公司主营业务盈利能力承压;同时,产品价格快速下行及参股公司股权的处置带来的一次性账面亏损对公司第四季度业绩产生较大负向影响。”

中环的解释略显简单,需要结合行业和公司三季报的经营情况做一些分析。

按公司的解释,Q4不及预期主要受两方面影响:一方面,光伏产业链价格持续下跌,Q4更是非理性大跌,对公司的主营业务盈利能力产生了较大影响。

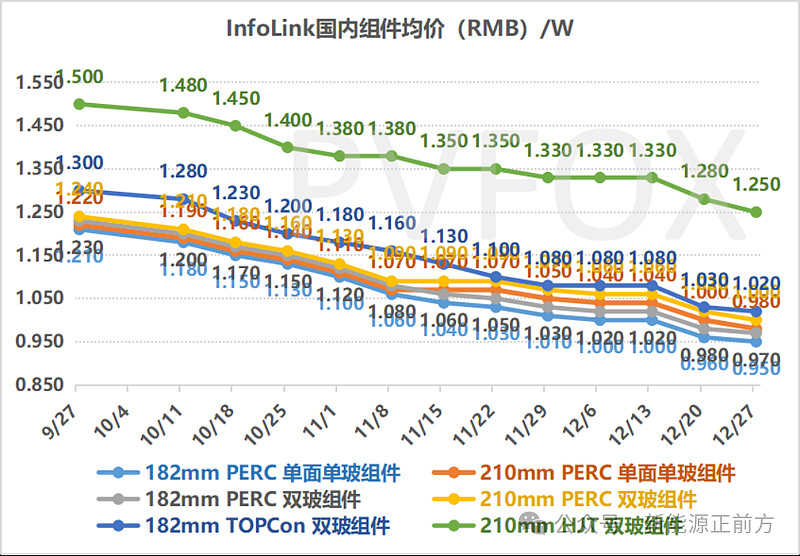

根据公司三季报的数据,光伏硅片营收占比75%,组件营收占比16%,两者就占了营收的9成以上,而这两个环节又都是价格下跌的重灾区,尤其是硅片!

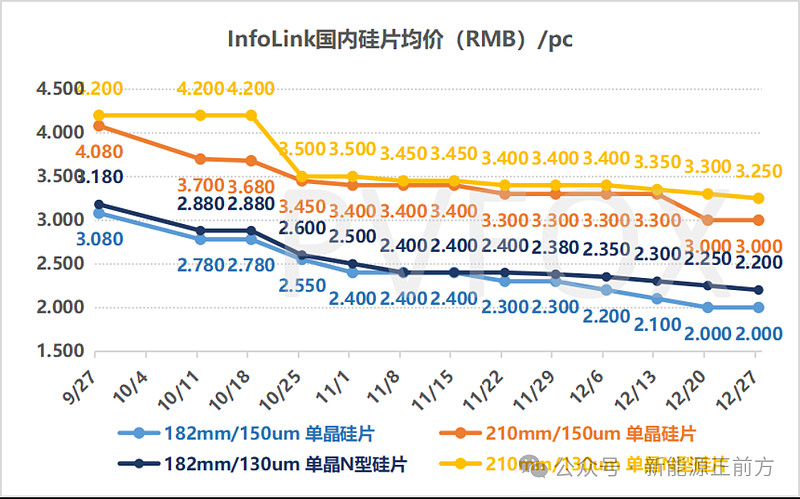

三季度时,硅片价格一度有所回升,但进入四季度,重新进入跌势。根据infolink的数据,210mm/150μm 单晶硅片的价格在Q4由4.08元/片下跌到了3元/片,跌幅高达26.5%,12月更是一度跳跌,单月跌幅高达10% 。N型硅片稍好一点点,但同样也是大跌走势。

组件端同样不乐观,价格在Q4平均下跌了近10% 。

硅片在四季度的价格雪崩,对于中环Q4的业绩影响可想而知。

不过就很多投资者担心的“Q4的硅片已经出现亏损”的问题,大概率不至于,按Q3硅片出货30GW来算,也就是Q3 中环的单W净利还有大约6分钱,Q4虽然硅片价格大跌,但多晶硅同样价格大跌,甚至跌幅更大,硅片业务还是可以盈利的,只是盈利能力受到挤压。

只是在价格持续下跌的过程中,中环一直保持着80%以上的较高开工率水平,再加上三季度的存货增长比较多,无可避免地出现存货跌价问题,大概率这才是Q4亏损的主要原因。

关于开工率,也是网上争议比较大的焦点,有些投资者认为中环在明知道行业存在产能过剩问题的情况下,却依然保持较高的开工率,属于盲目乐观了。

新能源正前方认为,不能说评论者的观点就是错的,但企业实际经营不像评论者说的那么简单,任何经营决策都是基于多种现实情况,并结合公司中长期战略,综合考虑后的结果。

就说在2024年Q4依然保持较高开工率的问题,光伏行业各环节的供需比在1.5-2左右,中环在210和N型产品每W有6-7分的优势,在行业还有广阔的发展空间,企业又要保持长期的行业龙头地位。

设身处地想一想,假如你是中环的领导者,面对当下的阶段性产能过剩,你会怎么做?

假如leo是中环的决策人,毫无疑问,也是产能开满,以市占率为目标,只要保证有足够的现金流可以穿越这一轮周期即可。

设身处地想一想后,就能明白中环Q4产能开满的决策没有问题!

投资者可以因为公司出现亏损就肆意批评,但假设中环Q4开始大幅度减产,也许财务表现会好一些,但一旦行业反转,产能和产能量上被竞争对手超越,财务表现也跑输竞争对手,这些投资人又该怎么骂中环?

这就像一个基金经理在上证3000点附近保持较高的仓位,因为近期市场继续明显下调,导致净值暂时出现账面亏损,投资者就骂基金经理怎么不减仓?假如基金经理真的减仓了,一旦市场在这里快速反弹,他们又要狂骂基金经理是个猪头了,竟然在3000点这种低位减仓!

企业经营比投资更加复杂,更不可能像评论者说的那样“随意加减仓”。

Q4亏损的另一个原因是“参股公司股权的处置带来的一次性账面亏损”,主要是多晶硅参股公司股权的处置,根据券商的预测,这一块影响公司的净利润约6到8个亿,再加上存货减值影响了约8到10个亿。这两项加起来最少就是14个亿了,这才是Q4亏损的主要原因!

撇开这两项非主营业务的亏损,公司主营业务基本保持盈亏平衡,在去年Q4光伏行业价格暴跌的情况下,已经是相当难得了,看看同行业的业绩表现就知道了,京运通也已经发布2023年度业绩预告,取预告中值的话,Q4扣非亏损了3.23亿。

疾风知劲草,中环作为行业龙头,具备更强的穿越周期的能力。

虽然有一些投资者对中环的这份年报业绩预告比较担忧,但无论是看中环的走势,还是整个光伏板块的走势,其实都已经提前充分消化了这种悲观预期,实在无需过分担忧这种一次性的账面亏损。

这个时候,与其关注已经算是明牌的2023年光伏行业业绩,不如考虑2024年光伏行业可能的未来,后者要务实得多。

03

2024年光伏有望否极泰来

近期光伏行业陆续公布的2023年度业绩预告,加上中国资本市场整体的糟糕表现,让很多投资者对光伏行业的未来深感悲观。

但冬天都已经到了,春天还会远吗?

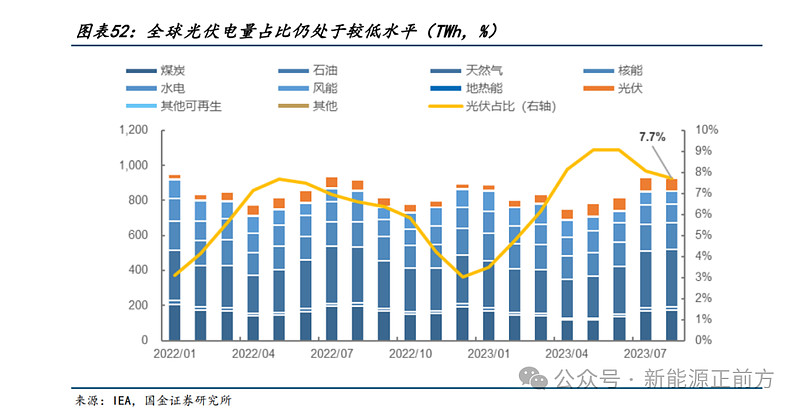

从长远趋势看,光伏作为成本下降潜力最大的新能源,目前在全球的发电占比中依然比较低。根据 IEA 的数据,在各类型发电量中,全球光伏电量占比约 3.5%-9%,中国光伏发电量占比同样处于较低水平。随着各国碳中和持续推进,光伏渗透率还有广阔的提升空间,光伏新增装机未来依然有望保持较高水平的增长。

具体到2024年,光伏行业也没有那么悲观,相反,一些利好因素正在悄悄浮现。

需求端,2023年全球光伏新增装机规模或达到380GWac(组件需求500GW+),超过2022年底业内最乐观的预期,证明了组件价格的下降对光伏需求的刺激效果是实实在在的,这也构成了2024年光伏行业需求看涨的核心逻辑!

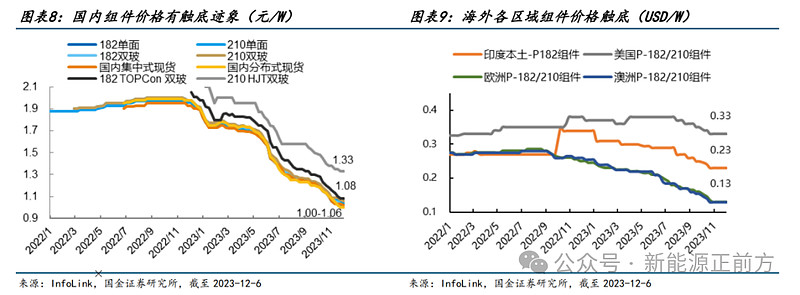

2024年1月份最新的P型组件均价都已经低于0.9元/W了,TOPCon组件报价高一些,但也不到1元/W。如此低的价格,大大提升了下游光伏项目的盈利能力,有望激发增量需求的释放。

事实上,这一点从去年底的光伏招标数据就可以窥见一二。据 Rystad Research,截至11月中旬,国内计划2023/2024 年并网的大型公用事业项目分别有 173/178GW,其中 23 年已并网/在建项目 84.6/87.3GW,考虑到新项目仍在持续增加以及年底并网顺延的影响,预计 2024 年潜在项目规模大概率将超过 2023 年。

再考虑到美联储的加息周期即将结束,2024年有望进入新一轮的降息周期,境外前期因为加息被抑制的需求也有望得到持续释放。

可以预期,一旦组件的价格触底,市场的观望情绪消除,下游的需求大概率会快速释放。而组件现在的价格,对很多厂商而言,已经无利可图了,见底不远了。事实上,虽然国内组件端的价格还没有完全企稳,但国外的组件端价格已经有了明显触底迹象。

需求端,2024年基本无需担忧,供应端,也有望迎来转机。

虽然2024年,行业整体的产能过剩状态几乎无可避免,但随着光伏行业估值下降、融资收紧,产能过剩,盈利能力恶化,2024年规划的产能最终实际能落地多少,具有高度的不确定性,相反,产能出清反而有可能出现超预期表现。

在高位时,不宜盲目乐观;在低位时,也不宜过分悲观!

反而应该看到,经过了一年多的下跌调整,光伏行业龙头股价普遍腰斩,甚至70%跌幅都是标配,很多龙头估值也都到了10倍以下的水平,市场已经充分消化了行业的悲观预期。这种情况下,只要行业的供需格局一旦有所转好,市场就会给予快速正面反馈。

更不要说当下光伏行业龙头都业绩承压,中小厂商的处境可想而知,这一轮行业产能出清后,龙头的市占率有望进一步提升,下一轮周期也将更加受益。

行业龙头们也深知如此,正是基于对于公司长远发展的看好,中环在1月30日通过集中竞价交易的方式首次回购公司股份近500万股,成交总金额为人民币62,558,044.45 元(不含印花税、交易佣金等交易费用)。根据公司去年10月份的公告,公司将在未来12个月内斥资5亿到10亿回购公司股份,也就是公司接下来还会陆续回购自家股份。

04

时间的朋友

TCL中环作为硅片制造环节全球龙头,210(G12)大尺寸硅片的引领者,就将是下一轮周期中最受益的公司之一。

截至2023年Q3末期,公司硅片产能达 176GW,硅片市占率全球第一,随着技术能力进一步提升,预计 2023 年末公司晶体产能将达到 180GW。

2020年完成混改后,经营效率快速提升,公司也进入了全新的发展阶段,通过工业 4.0 制造模式转型打造的“智慧工厂”,成为了行业先进制造标杆,同时差异化布局叠瓦、 IBC、TOPCon 电池组件,形成良好业务协同。

面对国内光伏产出占比全球76%-95%,而消纳仅占1/3,各国开始谋求自主产业链,国际化势在必行的全新趋势,TCL中环加速进行全球化布局。去年四季度就跟沙特签署了共同建设晶体晶片项目,一期20GW,率先打造沙特本土光伏产业链。北美方面也积极寻求布局。组件端则联合maxeon的布局,支持其东南亚的发展。

此外,半导体材料业务也在高速发展,目前实现了 4-12 英寸半导体硅片规模化量产,坚持区熔与直拉工艺双轮驱动,深耕 Power+IC 双路线。目前已实现 8 英寸及以下主流产品全覆盖, 12 英寸已完成 28nm 以下产品的量产,具备为全球客户提供全产品系列解决方案的能力。

如果不考虑光伏行业周期问题,此时的TCL中环,横跨光伏和半导体两大极具发展前途的行业,又都是行业龙头,混改和股权激励也已完成,上下一心,业绩也快速提升,正处于公司发展最好的时光之中。

对于屹立技术潮头,志向高远,却又能脚踏实地的公司,行业的短期波动,掩盖不了它们长期的光芒,因为它们都是时间的朋友!

可笑的是,很多人总是喜欢在低位嘲笑和远离那些努力穿越周期的负重者,却又在它们高位的时候望洋兴叹,大腿拍断。