温馨提示:正文约2588个字,读完大约需要 13 分钟。

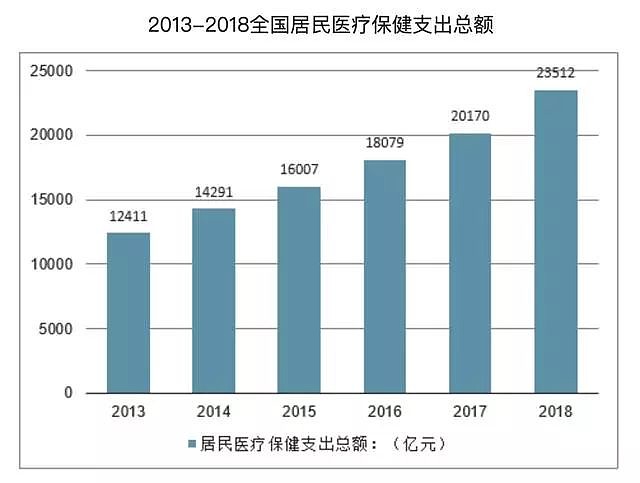

医药行业是最容易出大牛股的行业,在美国,2016-2017年医疗保健一年的费用就占到GDP的18%,到2020年则有可能提高到20%,美国人吃药比吃饭花钱多。在中国,这个占比目前为7.9%,距离美国还有不小距离,但不可否认的是,我国的医疗保健花费占GDP比在以一个相当高的比例增加。

么大的医疗行业,目前在我国遇到了两个问题,其一:医保已经不堪负重高昂且不断增长的医疗费用了;其二:我国的很多医疗手段好多年都没有提高了。

目前医疗行业有一个共识:我们需要利用IT的进步来降低医疗保健成本,比如,利用图像识别看医学影像;利用基因技术来攻破大部分人类疾病。在美国,目前有不少与基因有关的高科技公司,在此我们举两个代表——人类长寿及圣杯。

人类长寿公司做的事情和Google的大数据医疗公司有些像,是通过基因技术降低新药研发成本并开发个性化药品;圣杯则是一家利用基因技术进行癌症早期检测的公司,其通过跟踪人体血液中细胞的基因的踪迹,能够及早发现癌症(死掉的癌细胞会首先进入血液)。

由于需要观察大量复杂基因,计算量特别大,因此,这类公司更像一个大数据公司。比如Google大数据医疗公司的IT团队全部是Google的工程师团队。

虽然美国的医疗技术水平至少领先我国十年,他们的这一堆世界领先的高科技医学公司让人口水直流,但好在我大A股,也有一家非常有代表性的基因检测相关IT医疗公司,那就是——华大基因。

华大基因是我国基因行业的奠基者,在业界拥有极高的知名度,被誉为中国最牛的基因公司。公司主营业务为通过基因检测、质谱检测、生物信息分析等手段,为医疗机构、科研机构、企事业单位等提供基因组学类的检测和研究服务。

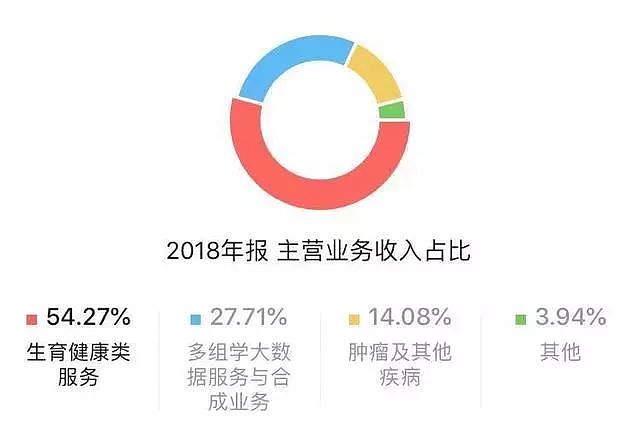

公司目前主营业务占比最高的一项为生育健康服务,主要是通过基因检测手段控防胎儿出生缺陷,涵盖孕前、孕期、新生儿及儿童各阶段。旨在全面助力出生缺陷防控,提高儿童健康水平。

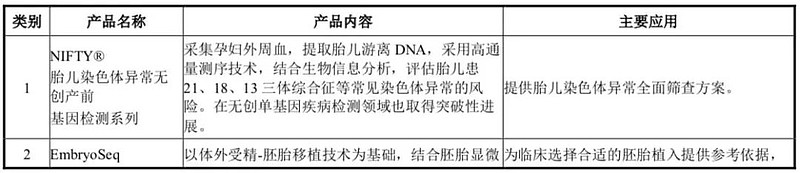

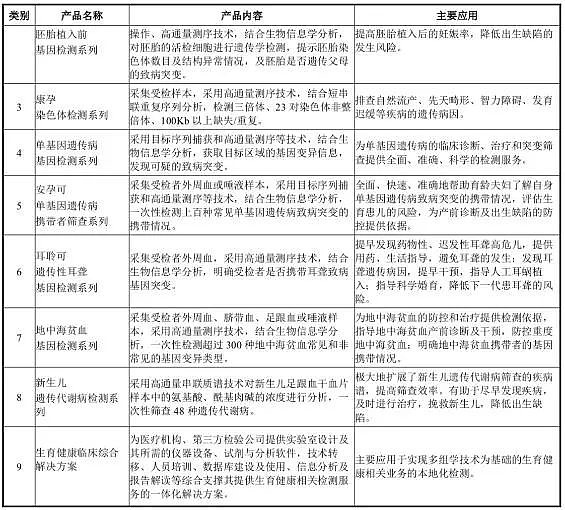

下面贴一下公司的十大主要产品介绍,让大家感受一下:

其生育健康类服务收入节节攀升,且毛利率基本在70%左右,十分可观。

公司营收占比第二高的多组学大数据服务与合成业务主要就是为从事生命科学相关的企业和机构提供基因测序、质谱、生物数据库、云计算等标准化技术服务和全流程系统解决方案。

截至2018年底,华大基因多组学大数据业务已经覆盖了全球 100 多个国家和地区,拥有 5,000 多家合作单位、20,000 多位合作伙伴提供了杰出技术服务,更通过深度合作完成了一系列大型基因组科研计划和国际多边合作项目。这项业务的毛利率在27%左右。

公司的第三大营收支撑是肿瘤及其他疾病相关,顾名思义就是围绕多类肿瘤构建肿瘤“预、筛、诊、治、监”闭环,建设和完善肿瘤防控产品线。主要对高风险人群进行遗传性肿瘤风险评估和相关筛查,使其能够在早期实现对癌症的干预和治疗,并为患者提供包括靶向治疗和免疫治疗等用药指导和复发监测。该项业务2018年毛利率为57.82%。

公司上市两年,分红融资比49.61%,十分优秀!

其资产负债率一直较低,截止2018年底,仅有19%,公司账上10.7亿现金,负债中的大头为最幸福的负债——预收账款4.07亿。公司的利息收入远大于利息支出,没有短期借款、长期借款,可见公司的负债结构十分健康,一点都不差钱。

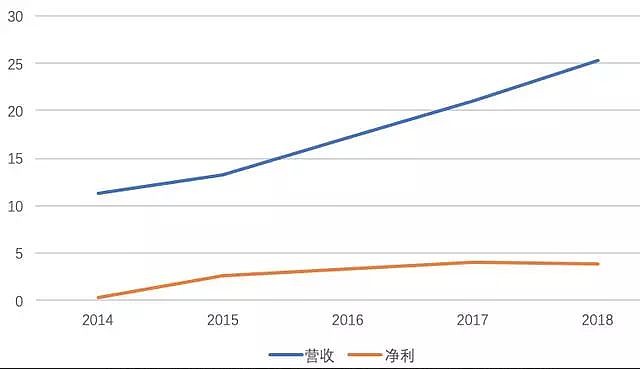

公司的营收增长都相当迅猛,但净利并没有跟上,且2018年净利有略微下降,现在,我们该去找影响公司18年利润的原因。

1、公司的研发费用增加至2.61亿,同比增长49.68% ,这些钱99%都费用化处理,没有进行资本化,好事。但作为一个高技术壁垒公司,在研发增长迅猛的情况还只有2.61亿,这让我们团队觉得有些不可思议。

2、销售费用和管理费用分别为5.14亿和1.66亿,分别增加20.28%和16.84%,主要是由于18年公司销售团队人员扩张导致,这是否是好事,留待考量。

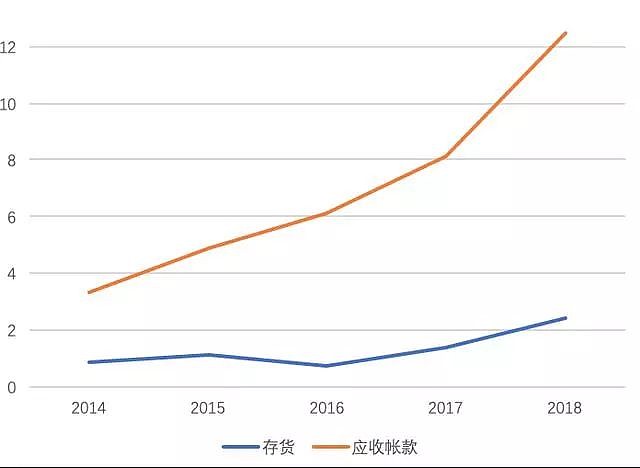

3、资产减值损失8800万,主要是应收账款及其他应收款的减值损失,这个占利润比例高达18.51%,如此惊人的应收帐款损失,使我们不得不去查看公司近年来的应收帐款和存货是否健康。

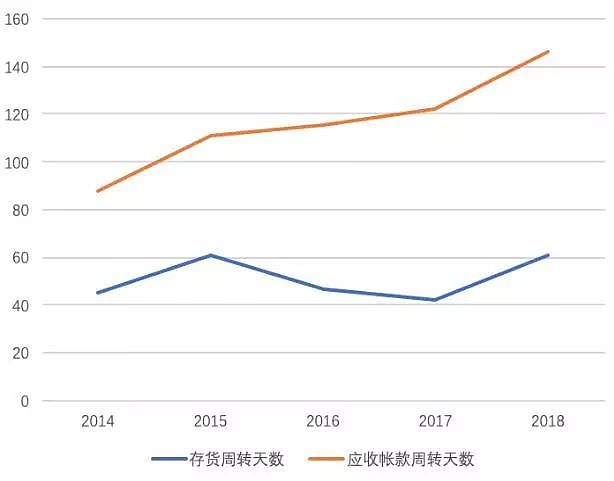

公司的应收帐款可谓涨幅惊人,存货还好没什么变化,再看看存货周转天数与应收帐款周转天数,看看公司的周转是否健康

由图可知,公司的存货没啥问题,应收帐款确是大大的有问题。对于应收帐款的飞速增长,公司只给出了一个:销售规模扩大所致。那么问题来了,公司销售规模扩张如此之快,营收增长巨快,应收帐款不健康的飞奔,净利却几乎不动,18年利润还被销售扩大所拖累。

我们是否可以理解,公司其实是一家靠销售支撑的公司??

公司2018年研发费用在涨幅惊人的情况下还只有2.61亿,对于一个高科技公司而言,是否有些过少?

2018年全年支付的薪酬为:销售薪酬2.05亿,研发薪酬1.09亿;其中销售人员808人,研发人员628人。则销售人员薪资待遇平均25万/人/年,研发人员薪资待遇17.3万/人/年。

看完,不知大家作何感想。。。。销售人员平均薪水比研发人员高了好多。。

从公司的财务情况来看,没看出公司是个高科技公司,倒像是个销售驱动的外包公司,结合董事长曾经在央视放话,华大的员工必须活到100岁

有没有一股浓浓的传销味???这也就难怪有些人怀疑华大基因就是一个骗子公司了。

是不是骗子公司我们不清楚,但看2019年半年报:公司营收12.91 亿,同比增长13.20%,归母净利润为1.98 亿,同比下降4.70%。影响利润的罪魁祸首还是销售!2019H1 销售费用2.67亿,同比增长32.86%......

唔。。。公司目前的TTM为74倍、、、、

价值事务所已研究过的股票

洽洽食品 | 涪陵榨菜 |洋河股份 | 通策医疗 | 安琪酵母 | 格力电器 | 伊利股份 | 华兰生物 | 海天味业 | 正海生物| 桃李面包 | 美亚光电 | 三只松鼠 | 马应龙| 天味食品 | 绝味鸭脖&周黑鸭 | 复星医药 | 香飘飘 | 科伦药业 | 顺鑫农业 | 华东医药| 福耀玻璃 | 华海药业 | 珀莱雅 | 海尔智家 |药明康德 | 智飞生物 | 康泰生物 | 沃森生物 | 长春高新 | 沪电股份 | 金域医学 | 迪安诊断 | 乐普医疗 | 信立泰 | 片仔癀 | 集采政策分析 | 我武生物 |分众传媒 | 涪陵电力 | 长江电力 | 白云山 |…………