一场血案

我一直没有盯盘的习惯,有时候半个月甚至一个月才看一次盘,8月6号早上,有朋友告诉我伊利快跌停了,我心中一震,出什么黑天鹅了?于是看到了伊利的股权激励计划,瞬间明白个大概。

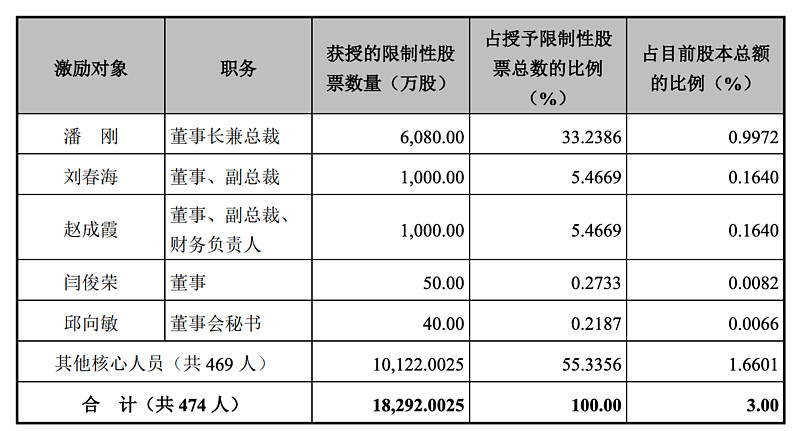

就在前不久,伊利耗资58亿回购了3%的股份,成交均价31.67元/股,这3%的股份将全部用来激励员工,激励对象共计474 人,股票分五年解禁,每年20%,并为解禁设置了相应业绩考核指标。

本来回购股份激励员工怎么看怎么是大利好,说明公司业绩和管理层进行绑定,有利于员工更加卖力工作,但这事换伊利来办就变了味,股民们普遍有以下两点质疑:

1、股权激励授予价格过低,激励过于集中:上市公司均价31.67/股回购,15.46/元每股奖励给管理层,这奖励得也太便宜了,不到回购价格的一半且董事长潘刚一人就获得这次激励方案33%的额度,占总股份0.9972%(根据股权激励办法规定,“单个对象获得股权激励不超过总股份1%上限”,这就是顶格授予了),加另外两副总,一共占了44%,本来潘刚就拿着伊利1700万的年薪,占股3.88%。

而且伊利是一家股权十分分散的上市公司,大股东呼和浩特国资委旗下的公司持股也不过8.86%,董事长加上这次股权激励,将达到4.88%,再看看伊利其他管理层的持股比,伊利的话语权重心已经变了、、、、

2、KPI过于简单

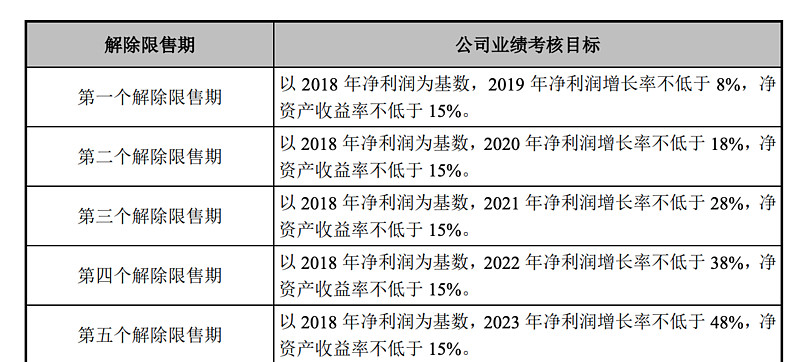

伊利设定的考核条件是在18年净利润基础上,未来五年净利润增长率分别达到8%、18%、28%、38%、48%,净资产收益率达到15%。

如果将上述对标18年的增速转换为每年同比增长,不过8%,看伊利扣非净利润同比增长,除了15年是6.65%,其他均在两位数以上,且伊利过去ROE一直维持在20%以上,这个KPI是不是有点so easy?

正是由于上述两点质疑,股民们纷纷用脚投票,第二天几乎给了伊利一个跌停。

在这里还是额外插播一个小解释,据证监会发布的《上市公司股权激励管理办法》,限制性股票授予价格定价方法有两种:

1、是本激励计划(草案)公布前1个交易日的公司股票交易均价的50%;

2、是本激励计划(草案)公布前20个、60个或120个交易日的公司股票交易均价之一的50%。

如果按第一种方式计算,伊利的行权价是15.46元,如果选用第二种方案,行权价则是14.94元/股,伊利选择了“高“价行权,换个角度看,矣,还挺仗义嘛

大家要是对这个股权激励感兴趣,可以看看雪球这篇帖子,写得比我好比我全网页链接

@初善君 一直都觉得初善君的文章很有水平,热点第一时间给予解读,大家可以关注一下哈~

三次质疑

这已经不是网友第一次对伊利的管理层感到质疑了,我们回顾一下之前三次网友对伊利的质疑:

1、三聚氰胺事件,虽说是全行业危机,而且时间过去了这么久,但是网友纷纷评论:不管别人怎么做,自己先不能做违背原则的事

2、去年四月七日,伊利董事长突然失联说去美国治病,害得网友一度以为其得了不得了的病,核心管理层可能变动。公众人物发个朋友圈、微博啥的,都可以消除误会,但伊利就是不做解释。

于是五月底,赴美就医的潘刚一现身股东大会,二级市场就给了伊利一个涨停、、、、

3、因在个人公众号上连载小说《出乌兰记》被指影射伊利领导层,自媒体人刘成昆被跨省刑拘,这个事大家可以自行百度一下

一段历史

在很久很久以前,我们国内的乳企都是走巴氏低温奶路线(就是只能放几天的低温奶),当时,光明乳业是当之无愧的龙头。光明上市的时候(2002年),不论是市场占有率还是营收等等指标都是No.1。

但是低温奶特别依赖冷链物流,按照我们国家那时候的技术条件,一个企业还是很难在全国各个省份都开花的,所以各个省份基本上都有自己的当地品牌,比如:重庆的牌子是天友,沈阳的牌子是辉山,广东是燕塘,北京是三元、、、、

嗯!我是喝天友长大的~

当时光明主要经营上海和华东地区,华东地区直销可以到县一级,但华东之外就只能聚焦若干中心城市,三元比光明晚一年上市,主要霸占了北京,和光明几乎是一个模式,由于霸占了最牛逼的两个城市,所以这两家企业分别占据乳企的老大和老二。

最早上市的伊利,也只能勉强当个行业老三,地位朝不保夕,时刻有人惦记他屁股下面的板凳。

1995年,伊利决定引进一条常温奶生产线,公司希望这个生产线可以成为公司新的利润增长点,后视镜眼光,这个决策改变了伊利的命运。

2000年,伊利的常温奶销量已经成长为中国第一,三年之后一举超越光明成为行业第一,而“本是同根生”的蒙牛自然走伊利老路,一开始就干常温奶,没多久也超越了光明。至此以后,伊利蒙牛双生子吊打其他竞争对手,营收一路狂奔,我们看看18年三家企业的营收:

唉,曾经的霸主光明和伊利蒙牛已经不是一个级别了。

有了常温奶这个杀手锏,剩下的就是铺渠道营销,伊利早在1998年就成立了专门的销售公司,带着常温奶低价优势,避开大城市,向中小城市、农村渗透。相比常温奶的低价,巴氏鲜牛奶价格更高也更高端,很难渗透到小城市和乡村,所以光明落后也是那个时代下的必然。

伊利的“好兄弟”蒙牛更是生猛,2005年,建立完渠道的伊利蒙牛走上了横向扩张之路,各类乳饮料和风味奶铺天盖地,极大的丰富了市场产品线,让我等消费者不停的掏腰包。

光明直到2009年推出常温酸奶——莫斯利安,主打高端品牌,为其扳回一局,奈何其与伊利蒙牛差距已经形成,没多久这两就上线纯甄和安慕希。看看现在还有多少人喝莫斯利安.......掌握了渠道优势又舍得花钱打广告的伊利、蒙牛基本站定了行业龙头,没办法,不管后面的乳企出什么爆款新品,伊利马上可以复制一个更好的,铺货更快,更舍得打广告,立刻把你踢出市场。

财务分析

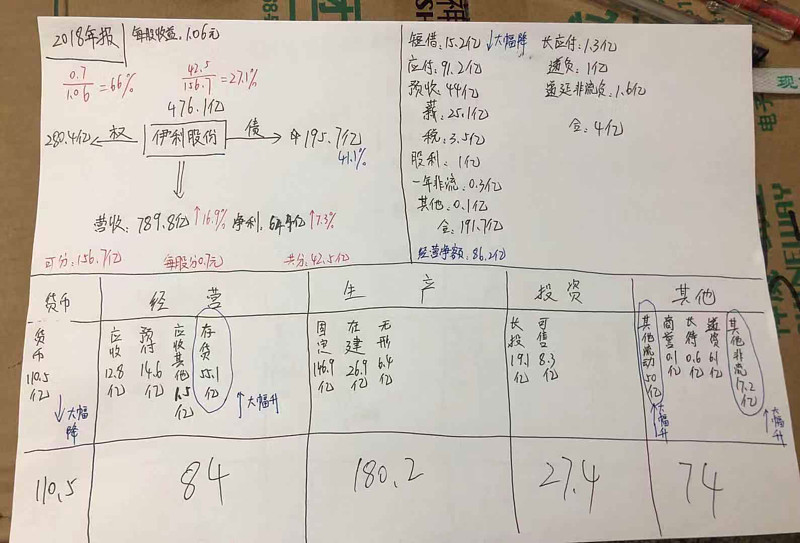

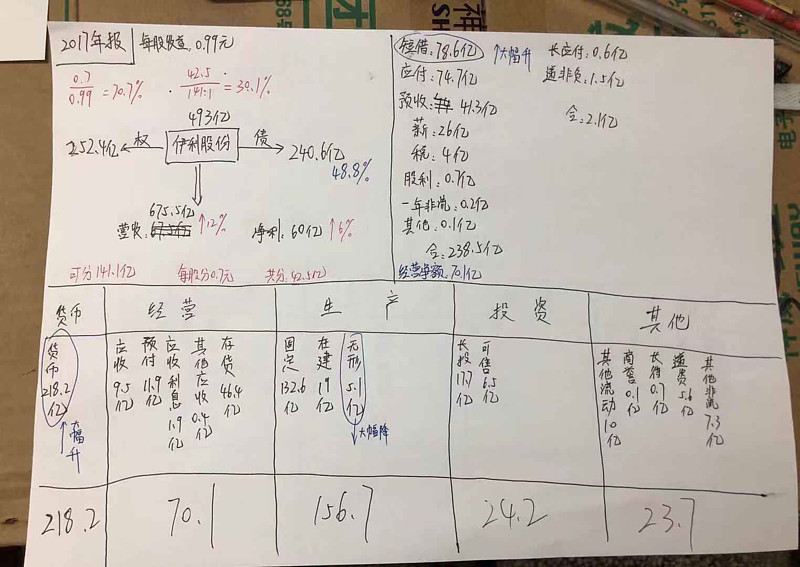

首先看分红融资比,324.4%,优秀!

三年资产负债表一看,非常扎眼的就是货币资金那一栏,少了108亿,几乎少了一半,我们把去向一追踪发现,短期借款还了60亿,其他流动增加40亿(拿去买理财产品了),应付账款增加了15亿,别的小动向就不管了。

那么短期借款还了60亿引起我的警觉,结合16、17年资产负债表,我们可以看到,16年短期借款几乎没有,怎么17年突然增加了77亿,明明账上有218亿的货币,为啥还借77亿呢?18年又急冲冲的还掉?

2017年年报对这77亿短期借款的解释是“本期采购原材料向银行的信用借款增加所致。”我觉得这个解释不足以解答我心中的疑问,还是那句话,明明有大把现金放着,却要花高利息去借这么多钱。要么就是对自己的资金有规划不能动(先不考虑伊利造假),于是我上网查了17年伊利有没有大的并购案。

看了百度的一堆报道,原来是17年伊利准备收购圣牧,但是最后不知道什么原因被终止,最后被蒙牛收走了

这里插播一句,我还挺喜欢圣牧的常温酸奶的,个人觉得常温酸奶最好喝的就是圣牧,经常一箱箱的往家里买

于是这个并购案引发了我的好奇,让我们进一步去剖一剖:

伊利在16年底,向五名特定投资者募集90亿,计划以46亿收购中国圣牧37%股权,成为其第一大股东。对中国圣牧收购,一方面有利于增强现有的有机乳制品业务的竞争力;另一方面有利于伊利强化上游奶源供应,同时还有利于公司获得香港上市平台(中国圣牧是港交所上市公司)。

而圣牧自己呢,明明有好的奶源,产品也特别好(本人亲证),但是由于近些年国内奶制品行业越发聚拢,圣牧有好奶却卖不出去,要是被伊利收了,借助伊利的市场和渠道资源,圣牧应该能卖的很好。打个比方,前段时间红红火火的天润乳业,出这么多爆款网红奶,不一会市场就有抄袭,比你便宜口感还差不多,渠道还铺得比你好,现在哪里还看得到天润哦。

那为什么最后又放弃收购了呢?我找到伊利17年4月发出的公告:于2016年10月21日签订的购买圣牧股份买卖协议到2017年4月21日先决条件未获全部达成,因此该起收购终止。

说了等于没说系列.......

于是我找了一圈网民们对此的说法,我放一个逻辑最自洽的版本,其他的留待大家自己去收集啦:

当时伊利决定定增收购圣牧时,正是阳光保险举牌伊利,使这家股权极为分散的国内乳业巨头陷入险资入侵的危机,当时业内认为,伊利大手笔收购圣牧股权,是希望通过定增、收购、扩建、投资等举措引入友好战略投资者、提升自身市值、增强业务规模、夯实资产基础,抵御外部激进投资者的收购野心,稳定伊利的股权结构和经营体系。

但是17年2月,保监会对时任前海人寿董事长姚振华予以撤销任职资格并禁入保险业10年的处罚,被外界解读为是对险资冲击实业的处罚,也被解读为险资频繁举牌上市公司的浪潮过去。

所以伊利就用不着再去花天价收购中国圣牧(46亿,真心有些贵)。而18年迅速把欠债还清,说明公司还是想稳定的运营。

言归正传:

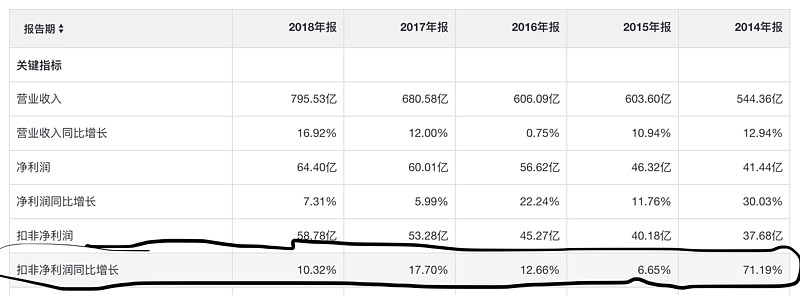

从伊利近几年的财报看来,营收和净利的增速都在放缓,17年营收同比增长12%,净利增长6%;18年营收增长16.9%,净利增长7.3%,分红率逐步提高,至今稳定在70%左右,资产负债率也逐步下降,从09年的70%左右慢慢降到现在40%,企业现在已经过了快速增长期到达平稳增长的时候了。

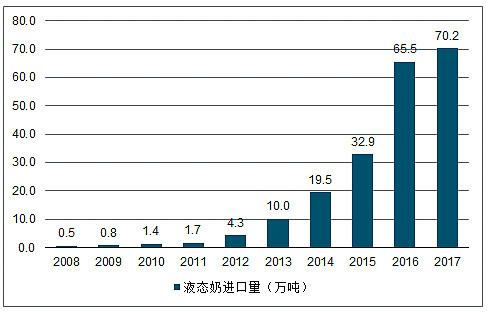

国内乳制品增长疲软,海外乳制品来势汹汹,下图来自中国产业信息网

之前市场给予伊利的TTM是30倍,按照这个17、18年的增长速度,我认为被高估,市场这次用脚投票给予伊利断崖式下跌,不仅仅因为气氛管理层的股权激励方案,也是前期涨的太厉害,现在是杀估值的阶段

我大胆预测,近三年伊利的归母净利润增速也会稳定在10%左右,那么我肯为这个增速买单的PE是15倍,也就是16.5/股,对应股息率为4.2%,正好比管理层的行权价高了那么一丢丢。