游戏是我本人一直热衷于参与的大赛道。 这是一个充满了巨大bias 的市场,也是因为技术变革不断拥有新的机会,极具魅力。 恰逢中手游重归资本市场之际,大概说说自己的观点。

游戏是我们目力所见最伟大的商业形态,迄今为止,依然被深度低估。

游戏厂商运营着我们人类精神世界的半壁江山,游戏是IP的起点,也是IP的终点,贯穿了所有的艺术形态,从音乐到CG到历史到神话,人类的一切文化行为,都将在游戏中予以复刻和检验,成为我们人类穿越最多的平行世界之一。

游戏还有非常独特的用户,每一个少年,在13岁-18岁所深刻体验的文化都将形成强烈的记忆烙印,并深刻影响他的一生。 从长远看,游戏实质上是在重新塑造整个世界的新一代,或者说,就是塑造世界本身。 游戏,不仅仅是游戏,这里是少年的训练场,是文化的发源地,是团队的战斗室,我们在游戏中不断训练自我,也不断印证自身的逻辑,不断循环往复,自我进化。

游戏具有极高的护城河,也具有高度的不确定性,伟大的商业,却一直伴随着资本市场的巨大偏见。

在新的时代,AR/VR/AI 等诸多新技术加持的新时代,游戏公司所焕发出来的光彩将照耀每一个人,也必将影响整个全球的文化和年轻人。 今天的我们还陶醉在《王者荣耀》的吸金魔力中,也在怀疑是不是游戏市场和互联网也就到此为止,但是,从长期看,从新技术赛道的角度看,崭新的体验、崭新的形态、崭新的玩家还将会持续涌现。

投赛道,找到新时代的王者,是每一个认同大趋势的投资者都应该做的。产业外的投资者可以看到这个趋势,产业内的赌性更坚强的大玩家不会不明白。尤其是中手游。

作为当下IP储备最多的游戏厂商,中手游可能是这个市场最凶猛的玩家之一,2012年于纳斯达克上市,股票代码为CMGE。2015年8月,中手游私有化退市,上市时发行价为3.9美元,私有化时为22美元,累计涨464.10%,为当年私有化速度最快的中概股。

2019年10月,中手游即将重新港股上市,截至目前,中手游在以IP为基础的游戏市场中,市场占有率最高(13.7%),IP游戏发行累计收益在中国独立手游发行商中排名第一。

资本市场对于游戏厂商的商业模型估值,在资本市场上大概会经历这四个阶段:看不见,看不起,看不懂,追不上。

2005年之前,是“看不见”。

盛大游戏之前是几乎“看不见”。 包括网易和盛大的崛起,都是游戏市场带来的巨大红利,资本市场当时的偏见几乎近于无视。资本市场认为游戏的繁荣一切都是偶然发生,一切都是不可持续,用户的兴趣转换太快了,但是直到今天,2000年初的《传奇》还在不断被人复刻,私服传奇依然是吸金神器,游戏的生命力被显著低估了。

一个人在少年时期沉迷的游戏,即便到老了,也希望偶尔来几把,毕竟,一代人有一代人的“麻将”。

2005年- 2010年,是“看不起”。

游戏业务太不稳定了,从Mud 到端游,到页游,到Java 小游戏,到App 端游,形态一直在变,市场陷入了迷茫。毕竟,游戏已经是互联网1.0 时代最赚钱的核心业务支撑,但是,最多换来一个现金流折现的估值。 市场害怕风险,市场无法对未来的可能性进行估值。

2011年之后,是“看不懂”。

2011年移动互联网崛起后,手游爆发,但是全市场转向了向微信折叠,向头部玩家折叠,头部玩家的护城河,推高了二级市场投资者的安全边际,市场愿意给到20-30倍PE的估值,并重新审视游戏业务。但是,游戏真正的核心却看不懂,IP喜好的变化,用户对于游戏偏好的逐步细分,因为分发渠道的大一统,行业的未来和发展的密码被微信折叠了,也被网易折叠了。强者恒强变成了看不懂市场之后的一套敷衍话术。

2019年之后,大概率是“追不上”。

2019年手游用户增速放缓,国内增量市场转向存量市场,获取用户的成本走高,单纯的渠道推送再也不能发挥显著作用。 腾讯的光芒逐渐会淡化,与IP强强绑定的游戏类公司将更具投资价值,着重于各个文化圈层和粉丝运营的IP驱动的游戏,不仅仅会有显著可靠的基本盘,更会有一些出乎意料的全国市场甚至全球市场的爆发力。

这有点像流行歌曲,若干的小众歌手,总有粉丝群体维持基本盘面,而且生命周期长。一旦出圈,就能火遍全国。

如今的中手游,手握大量IP,面对当下IP改编游戏占手游市场超过60%的状况,面对游戏生命周期加长、IP重复利用的场景越来越多的市场,中手游还是非常舒服的。

多年前,丁磊有过一个内部断言,大概是2009年左右,他认为,游戏是社区文化产品,社区是不死的,游戏产品就应该没有生命长度限制,只需要不断的开发和维护,用户可以永远在这里。当时看,年轻用户像野草一样涌现,年轻人从一个游戏迁移到另一个游戏,跳来跳去,这样的断言显然是有点扯淡的。但是,随着市场饱和,增量市场变成存量市场,谁有IP,谁有用户社区,谁的用户生命周期长,谁就是最终的王者。

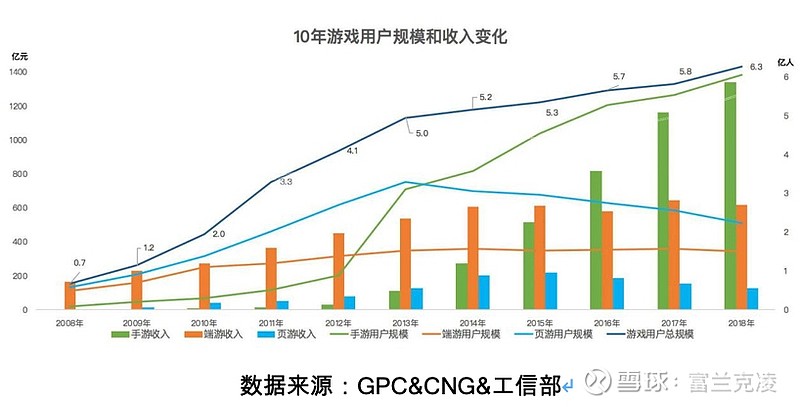

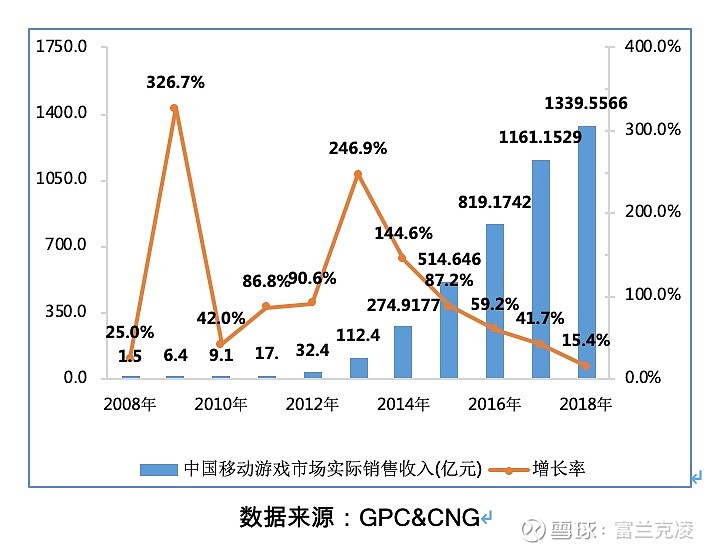

2018年中国移动游戏市场实际销售收入为1339.6亿元,同比增长15.4%。这一增长率为近10年来最低。与此同时,随着居民消费水平及文化娱乐需求的增长和移动支付快速普及,C端用户的付费率也基本达到高点,很难再有更高的增长。

这种情况下,我们会想当然的想到提高ARPU值,但是,用户答应吗?理由呢?没有足够的IP和信仰强度,用户凭什么多花钱呢?

时间到了2019,谁都知道IP重要,定价已经非常充分,谁又会便宜卖给你呢?游戏世界, 没有IP储备,什么战略都是一句空话。

在技术加持的新时代,AR/VR 会让IP驱动的游戏带来更夸张的体验和更强悍的吸金能力。长周期+强IP,是时间的朋友。

截至2019年6月30日,中手游已拥有99个IP,其中包括31个授权IP和68个自有IP,强势IP 和长尾IP结合,确保了营收主力的同时,也保证了未来成长的概率和可能性。

另外,中手游的97款产品中,有73款线上活跃游戏,11款游戏生命周期超过三年,其中包括《航海王强者之路》、《倚天屠龙记》、《龙珠觉醒》这样月流水过亿的爆款产品。这些产品多为MMORPG(大型多人网络角色扮演)及CCG(收集卡牌)类型的游戏,是利润率最高、最适合根据IP开发的两种游戏类型,未来也有进一步技术升级的可能性。

从营收看,2019年上半年公司实现营收15.29亿元,接近2018年全年的收入规模,每月付费用户也从去年同期的60.5万人增长到101.7万人,增长接近70%。

付费人群+IP储备+IP 运营,是中手游的核心能力。为文化产品取得最大化的定价能力,关乎公司未来的发展。

目前中手游的游戏储备已达29款,其中15款已获得版号,另有2款游戏投向海外无需取得版号,上述游戏将有机会于2020年内完成发行。同时,中手游已收购北京软星(为台湾大宇的前附属公司)的51%股权,并取得使用台湾大宇所拥有的所有IP的权利。这将令中手游更容易在泛娱乐方面与台湾大宇进一步合作挖掘自有顶级IP(仙剑、轩辕剑)的价值——通过引入泛娱乐领域具有竞争力的企业(如企鹅影视、优酷等企业),进行IP授权等形式的合作,从而获得稳定的现金流入。

而其招股书及公司动态中,也能窥见到其未来IP运营的野心所在。如授权爱奇艺VR推出《仙剑奇侠传四》VR版在线下游艺厅运营、围绕仙剑IP开发制作玩偶、公交卡、明信片、舞台剧等,将《仙剑奇侠传III》的IP授予腾讯用于开发电视剧、授予华侨城《仙剑奇侠传V1.0》版权,供其酒店及主题公园这类线下场景使用等等,这些动作长远来看都是极具想象力的存在。

整体来看,中手游是当下的互联网创新应用扩散末端的一个不错的标的。我们并不清楚,一个AR/VR技术公司能否扛过20年,但是一个强势IP驱动的文化产品,尤其是游戏,可以拥有20年以上的创收周期,比如Blizzard 旗下的经典。我们并不清楚,下一个阶段,5G 赋能的时代,会有怎么样的技术创新,会有什么样的游戏体验,但是,我们能确定的是,13岁-18岁期间,IP会影响你一生的喜好,会在你余生的80年内永远成为你热爱的一部分。

大部分分析师,还在用TMT 的逻辑来观察游戏公司,彩云易散琉璃脆,给予的估值折让了大量竞争风险。但是,从长期来看,IP 运营能力稳定,储备丰富,有了稳健的底盘和营收规模,一家游戏公司就是一个IP驱动的文化社区,生命力可能长到不可思议。

Think big, Think long。