买基也有一年的时间了,既买过华宝油气这种磨人的小妖精,也买过挂着“十年十倍”、“三年一倍”的女神、男神主理的“封神榜”基金。当然,蛋卷的基金组合,也有买。但是,一直有一个困惑在困扰着自己,除了从各自媒体、大V、评论区的评价的角度去了解基金之外,除了从价值、成长、自上而下、自下而上等专业标签之外,是否还有其他方法去看到一个基金的收益情况与购买价值?于是我自己琢磨出了一套似是而非的方法。

自己持仓收益如下:可惜的是3-4月份不是我不想加仓,是公司拖欠工资,还要自费出差垫资上班。所以说,曾经有一份不可多得的加仓机会摆在我面前,我没有珍惜。。。。。。

基金表现的纵向评价构想介绍

假设要单纯的评价单一基金的表现,可以将基金的运作看做是阶段性的股票配置与阶段时间内基金经理交易操作结果的集合,那么阶段性的基金收益将归结为上述两项因素影响的结果之和。据此,阶段性的评价基金在报告期内的收益表现,可以定量化变更为配置变更的有效性与持仓操作的有效性二者的结合。那么常见的大盘风格切换,行业轮动的变化将内隐到配置变化中,规模变化与基金换手率将内隐到操作有效性中(规模变动会影响经理对股票卖出的选择)。那么基金的评价可以在对基金经理风格认知、大盘风格切换之外,可以纵向的评价基金运作的优劣变化。

主动基金与主要指数的对比评价基金相对于大盘的整体表现

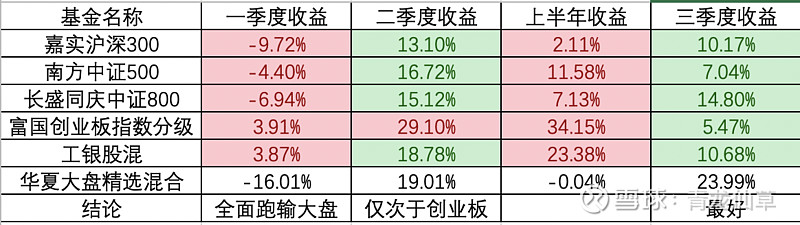

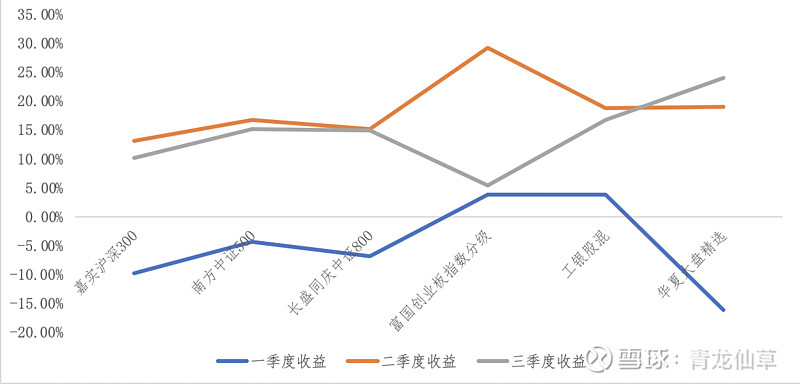

具体选购基金时,主动基金与指数基金之间的取舍,常常成为不同投资策略与操作参考的重要组成,除了牛市买指数,熊市买主动的常规方式之外,最简单的方式便是通过主动基金的收益与指数基金收益之间的对比,以评价购买主动基金的合理性。分别选取沪深300、中证500、中证800、创业板指数基金中规模最大的指数基金160706(嘉实沪深300ETF联接A)、160119(南方中证500ETF联接A)、160806(长盛同庆中证800)、161022(富国创业板指数分级)和中证工银财富基金系列指数之工银股混(930994)对主动基金的表现进行评价。

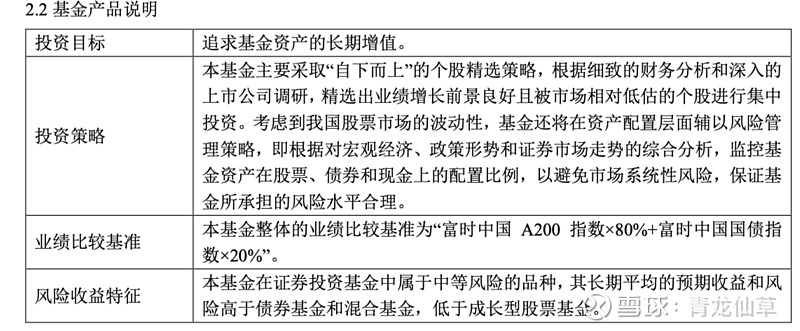

实例分析——华夏大盘精选混合

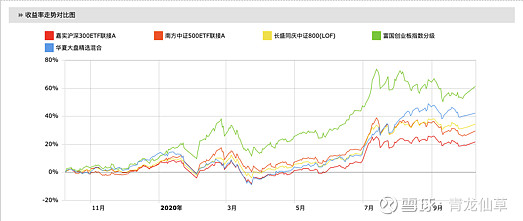

以本人持仓基金中代码最小的000011(华夏大盘精选混合)为例。天天基金网自动生成的华夏大盘精选混合与宽基指数基金收益率走势可以发现,二季度和三季度华夏大盘基金表现相对强势,进入七月之后,表现尤为突出。

通过天天基金网计算各指数季度涨幅如下表所示。根据季度收益率变化趋势可以看出,在所有宽基指数三季度收益增速回落的同时,华夏大盘基金收益率持续放大。由此可见,经历了一季度收益跑输主要指数后,二季度和三季度的基金表现要好于主要指数。

如果可以进一步的对比基金净值与主要宽基指数、行业指数走势的相关性关系,将能更进一步的揭示2020年华夏大盘精选的变化。

(红色:基准基金收益>华夏大盘精选;绿色:基准基金收益<华夏大盘精选)

值得注意的是基金2020年前三季度表现与年报/半年报中基金的风险收益特征的表述相对一致。

配股能力与操盘表现的评价:季度股票配置方案收益间的对比与基金收益率的对比

除了通过对比基金季度收益与指数基金季度收益情况,对主动基金每季度股票配置的对比能够反映基金经理在季度内调仓换股的正确与否。简而言之,如果季初基金股票配置本季度内的收益率小于季末股票配置在本季度内的回测收益率(既假设有拟被评价基金的影子基金在季初持仓与被评价基金季末持仓相同,本季度内影子基金的收益率),即可认为本季度内,基金经理实现了股票配置的优化。如果季初股票配置本季度内收益率低于季末配置在本季度内收益率,则基金经理的股票配置劣化。

实例分析华夏大盘精选混合的配置能力与操盘表现

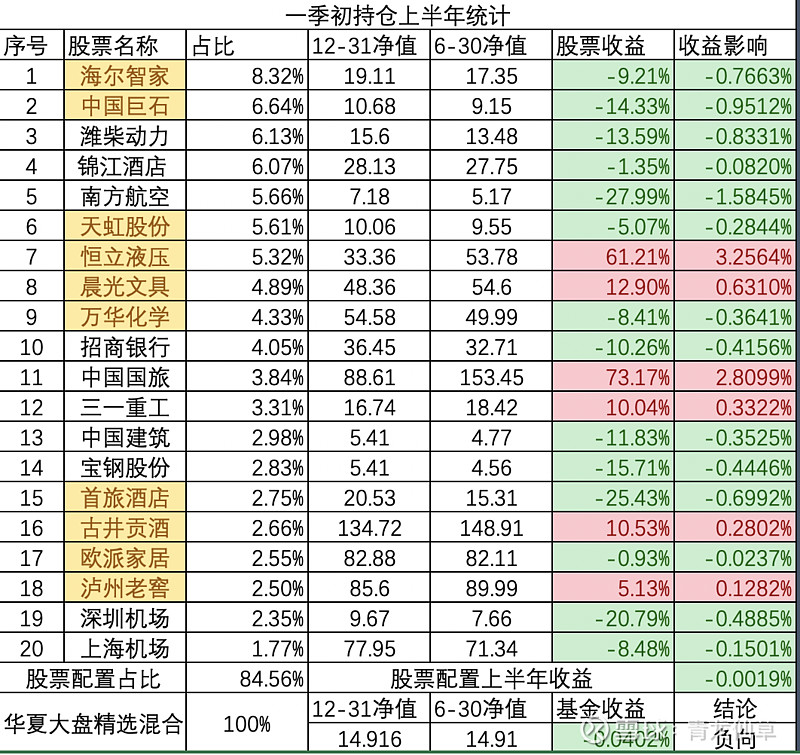

仍然以000011(华夏大盘精选混合)为例,下表所列2020年上半年三次报告中所体现的股票持仓情况。

黄色:三次报告中,至少出现2次的股票

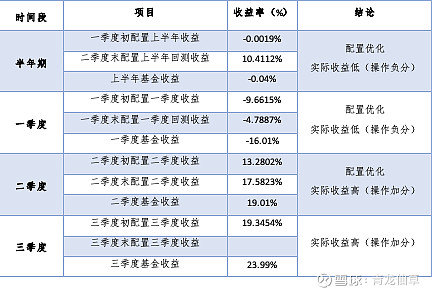

根据各只股票在2019年12月31日、3月31日、6月30日和9月30日价格,配合股票占比,可以分别计算半年度、季度股票配置的收益情况,例如下表所示一季度初股票配置上半年收益为-0.0019%,实际基金收益为-0.0402%。以一季度初(年初)股票配置计算上半年收益情况如下表:

同样的方法,分别计算季初配置本季度收益、季末配置本季度回测收益、基金收益之间的对比,可以看出在不同市场行情中,华夏大盘精选混合基金的突出特点是基金经理的股票配置能力非常突出,股票配置持续不断的优化。

上半年对比:

一季度对比:

二季度对比:

三季度对比:

汇总信息:

所以,不论横向对比华夏大盘基金是否可以创造超额收益,单论本基金,在2020年前三季度持仓持续不断的优化,操作也经历过一季度的滑铁卢后,持续向好。

投资方向的评价:基金持仓股票分析

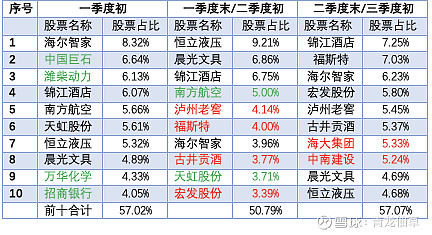

从各个阶段基金前十重仓股票种类和数量的变化,可以看出经理对于市场行情的研判。一季度至二季度,经理加仓泸州老窖和古井贡酒两白酒股票,以及福斯特和宏发股份两支太阳能、光伏、新能源概念股。减仓了中国巨石、潍柴动力、万华化学和招商银行等“近周期概念”。二季度和三季度之间减少了电商零售、增配养殖和旧基建,与此同时,持仓集中程度略有提升。

别问估值,问就是不懂,别问基本面,问就上吊。

股票分类,我基本上只能看懂:概念、行业。

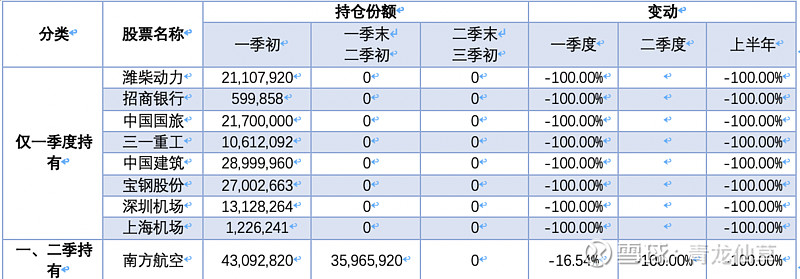

由于股票持仓占比不仅仅受到持仓股票公允价值的变化影响,还受到基金规模的影响,所以更进一步的分析,可以分析股票持仓份额的变化,从中发现基金经理股票操作的秘密(卖谁,买谁,保留谁)。

年报、季报、半年报均持有股票份额变动

从三个时间节点均持有股票情况,可以发现,经理持续增持了古井贡酒、泸州老窖两支白酒消费股票。

深圳机场、上海机场、中国国旅等旅游类,清仓式减持线下消费场景的股票,小幅降低将锦江酒店,增持首旅酒店,可能与集体酒店隔离,出差酒店住宿升级(个人体验,疫情期间出差的酒店选择,相比较于往常,更倾向于升级、大品牌,知名连锁酒店,相对而言更有“干净、安全”的感觉)。

航空股票从南方航空更换为春秋航空,更中国本土市场。

中南建设、徐工机械、金地集团、苏博特股票的增持,有一定地产基建复兴的感觉。

海大集团、博汇纸业,是消费类股票。

总体而言,感觉基金投资风格向消费类股票、新能源新材料和地产建设方向偏转。

年报/半年报对比:

减持股票:

增持股票:

规模大幅变动时,经理的应对表现

考虑到一季度华夏大盘精选规模变动达到-32.29%,可以认为基金规模的大幅缩减可能是一季度华夏大盘精选跑输各大指数的原因之一,如前所述,规模的变动将使得基金经理在卖出股票的选择上被动的进行操作,可以通过分析持各持仓股票份额变动,模糊的分析经理在股票卖出中的选择。

表中数据可以看出,在一季度,基金规模降幅达-32.29%巨幅时,一季度股票表现优良的恒立液压和和晨光文具持仓份额近乎不变,大幅斩仓的海尔智家、天虹股份,以及退出前十大持股比例的中国巨石、潍柴动力、万华化学和招商银行在一季度的负收益巨大。所以一季度经理股票配置变化的同时,操作上也尽显实力。

基金年报、季报、半年报观点汇总

亮点汇总

1、 主要持仓股票长期以消费升级和制造升级为重点,主要配置有长期成长性且估值较低的优质公司。

2、 中国经济增长的中长期趋势不会改变,2020年下半年会逐步进入常态发展阶段。

3、 淡化市场风格预判,始终以低估值作为重要考量因素。

4、 看好疫情过后受益于竞争格局显著改善和集中度提升的行业龙头公司

5、 二是疫情期间股价大幅下跌,但疫情后需求能快速恢复且维持很强竞争力的行业龙头公司。

6、 增加了农业和新能源产业中优质公司的配置比例,但整体仍以消费升级和制造升级为重点。

7、 在选股时将竞争格局作为第一考量因素;在交易策略上,组合始终注重估值与长期成长性的匹配。

2019年报观点

报告期内,虽然市场波动很大,但本基金维持了既定的投资策略,维持了较高的股票仓位和自下而上选股的投资策略,以消费升级和制造升级为重点,主要配置有长期成长性且估值较低的优质公司。组合更注重估值与基本面的匹配,淡化对市场风格的预判,持续减持了短期上涨过大且估值较高的公司,积极寻找有很高性价比且具有长期投资价值的优质公司。

中国经济增长的中长期趋势不会改变,预计2020年下半年会逐步进入常态发展阶段。我们对全年股票市场投资机会仍持谨慎乐观态度。行业方面,持续看好受益于消费升级和制造升级带来的投资机会。我们会继续淡化对市场风格的预判,始终将低估值作为重要考量因素,同时将高度关注中美关系的演进和可能的风险。

投资策略上,本基金仍将坚持既定的投资策略,专注投资优质大盘股,积极寻找有长期确定成长性并低估的优质公司。同时,考虑到疫情的深远影响,我们看好两类公司的投资机会:一是疫情过后受益于竞争格局显著改善和集中度提升的行业龙头公司;二是疫情期间股价大幅下跌,但疫情后需求能快速恢复且维持很强竞争力的行业龙头公司。

2020年一季度报告

正在向高质量发展的目标曲折、稳步前行。此次疫情虽然极大影响了经济的正常运行,并且 全球疫情何时能完全控制也有较大变数,但我们认为疫情对国内经济只是短期影响,相信中国经济会在下半年开始逐步进入常态发展阶段。同时,我们持续关注疫情对全球产业链分工和行业竞争格局的中长期影响。国内市场方面,A股波动很大,除创业板仍略有正收益外,其余主要指数均有不同程度下跌。

报告期内,虽然市场风格变化较大,但本基金维持了既定的投资策略,配置的主要方向仍是消费行业和制造行业中的优质龙头公司,以及其他低估值大盘蓝筹股。并基于疫情对各行业竞争格局中长期影响的评估,适度调整了持仓结构。

2020年半年报告

我们一直相信中国经济的韧性,相信中国经济正在向高质量发展的目标曲折、稳步前行,中国的工程师红利、消费升级红利和创新红利也仍可持续。在这种背景下,部分优秀公司凭借多年积累的竞争优势,能持续提升市场份额和盈利能力。

2020年上半年,A股波动巨大,年初受疫情影响一度大幅下跌,之后出现明显上涨,尤其是以科技创新为代表的创业板指数和具备长期持续增长预期的消费龙头公司。这一方面源于流动性宽松,另一方面也源于国内外投资者对中国经济增长的良好预期。

在仓位策略上,上半年组合一直维持了较高的股票仓位;在行业和个股策略上,考虑到海外疫情蔓延导致部分行业的中期需求存在较大不确定性,组合对行业和个股做了适当调整,增加了农业和新能源产业中优质公司的配置比例,但整体仍以消费升级和制造升级为重点,同时维持了行业和个股适度集中的策略,以防止在单一行业上有过大的风险暴露,在选股时将竞争格局作为第一考量因素;在交易策略上,组合始终注重估值与长期成长性的匹配,淡化对市场风格的预判,持续减持了短期上涨过大且估值过高的公司,积极寻找有很高性价比且有长期投资价值的优质公司。

总结:

1、本人于2月24日、3月3日、7月23日、9月28日分别买入 2、1、1、1层,现有5层;

2、原计划7月23日买入的按计划在收益>8%时卖出,最终个人看好四季度大盘震荡上行,所以未卖出

3、尽管看好四季度大盘震荡上行,且行业轮动会更加频繁,但是考虑到前三季度基金经理持仓持续优化,个人 以为基金会在四季度有超额收益

4、经过分析,我个人认为基金经理长期观点持续性好,且持仓消费成长、制造成长股为主,特别是并非“白马股基金”。对于个人基金组合持仓股票有一定分散作用,维持长持与择机增持观点。

5、计划择机再买一层,6层仓作为仓位中枢,长持。

6、考虑到1季度基金收益率的表现,若四季度维持震荡,甚至震荡下行,基金有可能出现负超额。

@基金复基金 @基民柠檬 @MissDouDou @零城逆影 @蛋卷基金