一周视点

端午劫后的市场小幅震荡,周五成交金额回升至8000亿之上,芯片、CPO等硬科技领涨全周,贵金属、医药、银行等调整明显。全周上证综指-0.61%,创业板指数+0.580%;沪深300+0.32%。

附图1:沪深300一周走势一览

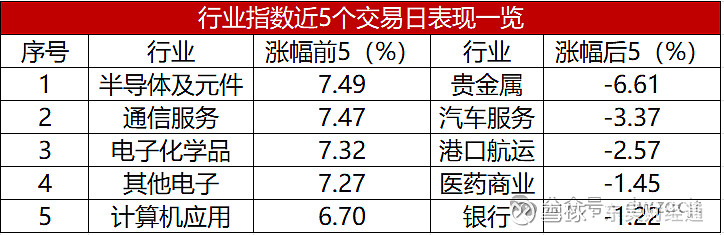

附表1:一周行业板块表现

下周展望

一、消息面解读:

1、为积极响应“推动一年多次分红”的号召,各大券商已纷纷卷入中期分红赛道,经过对各大公告的盘点发现,今年已有39家上市券商/主体在相关公告文件中提及中期分红事项。(财联社)

投顾观点:39家中15家已出台详细中期分红方案并设置了相应分红指标上限,相较前几年今年计划实施中期分红的券商数量大幅增长,反映出监管政策引导作用在逐步显现,市场对中期分红重视程度不断提高。从上市公司角度看中期分红实施不仅有助于优化公司资本结构,更有助提升上市公司的透明度和治理水平、促进资本市场的整体健康。随着政策的进一步落实和市场认识的深化,预计未来将有更多的上市券商及上市公司加入中期分红的行列中来,共同推动中国资本市场的繁荣发展。

2、6月12日国家统计局发布数据显示,2024年5月份全国CPI(居民消费价格指数)同比上涨0.3%,环比下降0.1%;PPI(工业生产者出厂价格指数)同比下降1.4%,降幅比4月份收窄1.1个百分点,环比上涨0.2%,4月份为下降0.2%。

投顾观点:5月份消费市场总体运行平稳,全国CPI连续第四个月上扬,环比季节性下降,从环比看CPI降幅略小于近十年同期平均下降0.2%的水平。其中食品价格由4月份的下降1.0%转为持平。非食品价格由4月份的上涨0.3%转为下降0.2%,影响CPI环比下降约0.14个百分点。同时,受部分国际大宗商品价格上行及国内工业品市场供需关系改善等因素影响,全国PPI环比由降转涨,同比降幅收窄。考虑到猪肉价格正处于上升周期起点,预计未来CPI仍哟䘺上涨动力。

二、技术面:

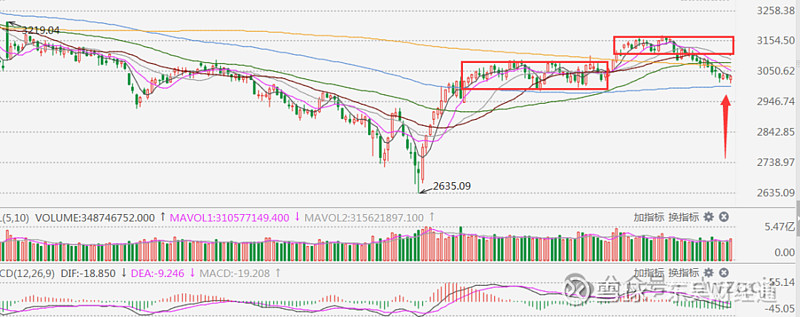

7000-8000亿的成交金额下,多空双方均无力大打出手,呈现小阴小阳走势;如维持目前的量能,则短期上证综指或围绕3000点展开拉锯战,只有放量才能破局,进而打破目前的弱势盘局。周线方面,上证综指MACD红柱线消失,显示中期弱势未改。

附图2:上证综指技术分析

三、后市展望及操作:

短期市场处于基本面验证的震荡蓄势期,新国九条落地后严监管引发市场对造假违规信披个股的出清式下跌;同时高频量化也被监管,A股正在逐渐从融资市场转型为资源有效配置市场。当前政策边际改善明显,房地产政策逐渐落实;下周陆家嘴论坛即将举办,其主题聚焦“以金融高质量发展推动世界经济增长”,期间监管层将发布与资本市场相关政策措施,市场高度重视其对市场的影响。政策面呵护+资金缓慢进场=指数慢涨+板块轮动,“价值”类型股票仍被已险资为代表的耐心资本聚焦,中期角度考量下市场机会大于风险。“新国九条”致力资本市场供给侧改革,有利市场中长期行情行稳致远。

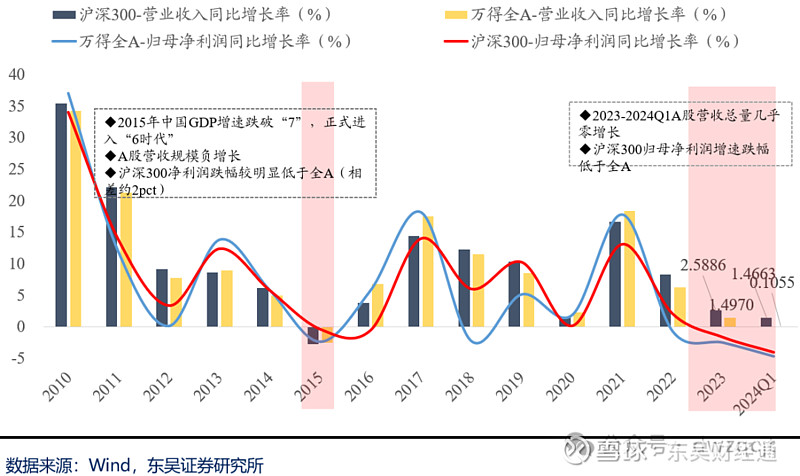

需求放缓的环境往往是行业供给格局优化、龙头市占率提升的“契机”。以沪深300为代表的大市值公司在过去2年中,展现出更强的盈利韧性。在经过两轮需求低增的“压力测试”后,龙头型上市公司的“抗周期”盈利韧性凸显,少部分具备全球竞争力的企业仍是内外资共同看好的方向。鉴于当前内需恢复仍需观察,相较之下外需仍相对内需强劲,因此企业出海“外卷”大趋势不会有大的改变,出海型企业业绩相对有保障,海外业务占比较高+具全球竞争力的中国企业值得长期跟踪。

附表2:沪深300与万得全A成长性比较

增量资金缺乏背景下,主线板块的形成和持续上涨都存难度,热点轮动风格大概率延续,短期场内局部赚钱效应尚可且相对聚焦,新国九条对小票不友好致市场避险情绪高,资金不愿在流动性差的标的里冒险博弈长期炒作,但部分高位的高股息红利股高位震荡加剧。近期科特估引发热议,与经济相对脱钩的科技重新崛起,半导体走势可圈可点;科特估可看做是优质科技公司估值重塑,首先政策端重视。高端制造、硬科技都属新质生产力范畴,今年两会政府工作报告将“新质生产力”列为今年十大工作任务之首,芯片G等相关扶持政策也在持续推进中;此外科技股目前估值处相对历史低位,中国科技制造业包括高端自造和先进智造在内亟待估值修复;芯片等科技股经历两三年持续下跌,芯片PB-十年百分位为个位数,处历史较低位置性价比凸显。且产业绝大多数分支景气度已触底,叠加后续存储的扩产周期,产业基本面预期向好。在具备估值低位+筹码低位+基本面筑底后又叠加大基金三期3400亿落地的政策层面加持,及Ai带来的电子产品新周期刺激,"科特估”政策将重塑中国“先进智造”的估值体系总之就是,短期不要战术性高估科特估,长期不要战略性低估科特估。

附图3:半导体设备指数历史PE/PB

值得重视的是,两会新质生产力已成为核心关键词,而「科技」是新质的本质核心。此外时间轴上随着进入7月份中报将陆续披露季,市场对业绩关注度明显提升是大概率,业绩增长线的挖掘也有望成为另一条主线。鉴于后市诸多有待落地的重大消息的扰动,如陆家嘴论坛资本市场相关政策、美联储议息会议、国内经济数据、三中全会等,或使行情缺乏足够向上或向下的驱动力,上述影响因素对行情的方向选择有一定的影响,值得密切跟踪。操作上后续可依据“科特估”催化重点关注TMT、医药中的低估品种,观察市场认可度。基于攻守兼备策略,进攻侧选择有弹性的“科特估”上增加收益;防守端侧重以稳定的高股息红利股上托底保利润。

风险因素:外盘大幅波动、地缘局势恶化、流动性、经济数据等不及预期。

邓文渊

执业证书编号:S0600615100001

热点预测

苹果产业链板块

消息面上,近日市场研究机构YOLE Group在最新的市场报告中指出,2024年在数通细分领域,AI驱动的光模块市场将出现同比45%的增长。光模块市场的整体收入从2022年的110亿美元略降至2023年的109亿美元,但预计到2029年将达到224亿美元,这是由于云计算厂商和电信运营商对400G以上高速率光模块的高需求。预计2024年的收入增长率将达到27%。AI快速发展,高端网络设备加速推陈出新的背景下,研发能力强的头部厂商将有着更高的竞争壁垒,行业格局将持续优化,同时高端产品也为头部厂商带来了更高的盈利。在AI高速光模块、相干光技术以及AEC等方向上布局领先的领军企业将有效受益。(证券时报网)

本周苹果产业链板块个股涨幅一览

五牛组合

本周五牛组合收益率前五投顾

注:“五牛组合”为东吴秀财APP内收费产品,详情请登录软件付费订阅查看

新股动态

近期事件

已发行未上市

私人财富部最新产品线

风险提示

本材料提供的资讯用于证券市场投资,可能导致投资风险;部分内容涉及高风险金融产品,请投资者审慎参考。本材料所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。免责与法律声明本材料内容仅供东吴证券专业投资者和风险承受能力等级C3及以上普通投资者的客户参考使用,我公司不因接收人收到本材料而视其为客户。本材料中所引用信息均基于我们认为可靠的信息,我公司对这些信息的准确性及完整性不作任何保证,相关分析解读仅供投资者参考,相关风险务请投资者独立做出评估,自主做出投资决策并自担投资风险,我公司不承担由此可能引起的投资损失和任何法律责任。本材料内容仅代表作者本人观点,版权归属原作者/机构。市场有风险,投资需谨慎。本材料及内容的版权归东吴证券所有。未经东吴证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。

东吴财经通

开启投资新时代!

东吴证券荣誉出品

长按二维码关注

长按左侧二维码下载或进入你的秀财APP吧

长按右侧二维码可进入东吴掌厅直接办理业务