五月视点

市场在经历了4月短暂的跌宕起伏后终于有效脱离了3000-3100点的窄幅箱体震荡区域站上了3100点整数关口,市场情绪及风险偏好均出现了有效修复。展望5月,在多重因素加持下市场或将迎来更多的投资机会。

一、企业盈利或将回暖

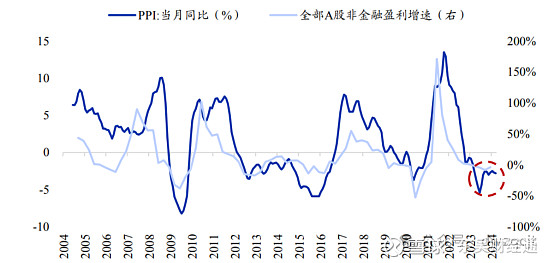

图表1:当前上市公司盈利处于周期底部

目前A股上市公司2023年年报与2024年一季报均已披露完毕, 2024年一季度各维度利润率都有一定比例下滑,利润率的放缓或是一季度A股盈利增速下滑的主要影响因素。综合来看,一季度盈利同比增幅较大的行业是电子、农林牧渔、轻工制造,降幅较大的是地产链相关的房地产、建材和钢铁等。随着宏观经济企稳回暖,今年一季度或是全年业绩增速的低点,后续有望实现逐季改善,且部分行业也存在预期差的投资机会。

二、在半年报公布前市场将迎来业绩真空期

受财报季扰动等因素影响,4月份市场情绪出现一定降温,5月市场情绪可能会出现小幅的回暖。历史来看,在财报季的扰动过后,市场情绪通常会较为平稳,市场情绪的走向主要取决于月初时位置的高低,此外,也会受到一些事件的影响。当前市场情绪整体处于历史中等水平,在活跃资本市场政策驱动及外资持续流入带动下,5月预计可能会小幅回暖,这也将有利于市场风险偏好的提升。

三、政策信号正在不断清晰

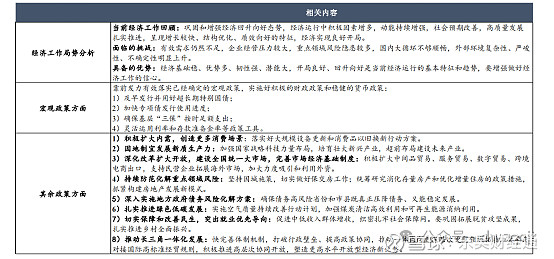

图表2:2024年4月中央政治局会议要点梳理

从“新国九条”的发布到近期召开的政治局会议都释放出了更积极的政策信号,这也有助于投资者风险偏好改善。本次政治局会议肯定了当前经济运行中的“积极因素”,但也指出“诸多挑战”,强调财政政策要加快落实,货币政策方面未来降息降准可能均有空间。除此之外,本次会议针对房地产、扩大内需、发展新质生产力等领域的表态值得重点关注。地产方面,近期多项地产相关政策密集出台,北、上、深等一线城市相继出台相应措施激活存量住房置换,而成都、西安、杭州等也相继放开限购,未来地产扶持政策或将持续推进。另外,本次政治局会议在提到“新质生产力”时首提“耐心资本”,显示引导长期资金入市意义明确,这也进一步明确了“新质生产力”对市场的推动与影响。

四、美国降息预期波动会对市场产生明显影响

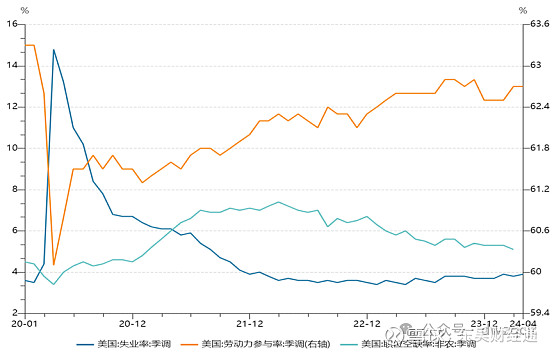

图表3:美国失业率、劳动力参与率与职位空缺率

近期美联储降息预期再度出现回摆,近日美国公布的 ISM 非制造业 PMI 为 49.4%,远低于市场预期 52%和前值 51.4,且为 2022 年年底以来首次低于50 荣枯线水平。美国 4 月非农就业人数为 17.5 万,预估为增加 24 万,前值为增加 30.3 万;期间,失业率再次上升至 3.9%,呈现出中枢上升的态势。受此影响美债利率与美元指数也有所回落,市场对于美联储降息周期的开启时点也前移至今年9月。在海外流动性改善预期及全球估值处于高位的背景下,目前较低的估值水平的人民币资产将有效吸引海外资金回流,成长股等利率敏感型资产也将随之迎来估值修复。

五、港股强势表现或将带动A股

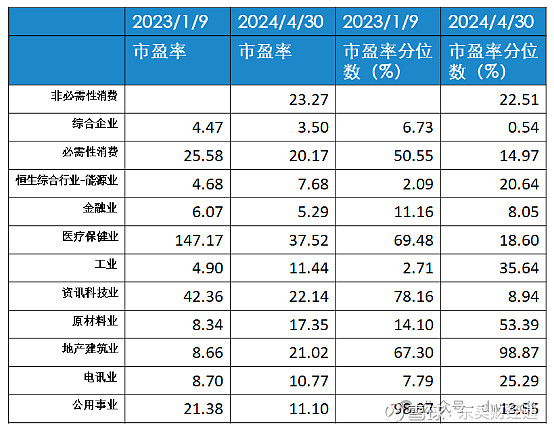

图表4:分行业看,估值水平均显著低于去年高点水平

4月港股受政策利好,日元汇率波动,海外法案落地以及中美关系回暖等因素叠加使得港股相比于A股表现更为强势,4月以来的涨幅相对更高。从估值角度来看,无论从分行业还是龙头来看,当前港股的估值水平均显著低于去年的高点水平。分行业来看,恒生综合指数分行业指数的市盈率水平以及历史市盈率分位数水平显著低于去年高点水平。从龙头股来看同样如此,其前向市盈率同样低于去年高点的水平。这说明港股资产仍然具有性价比以及上升空间,而这也会带动A股打开上行空间。

六、5月行业配置主线

配置上,我们建议关注三个方向:1、新质生产力:新质生产力在提出后不断获得市场追捧与强化,从低空经济到近期的合成生物,市场正在不断挖掘相关行业的投资机会。行业角度看可关注行业景气度改善且业绩反转概率较高的电子半导体及计算机板块,以及与商业航天、低空经济等新兴主题相关且估值具备吸引力的国防军工等。2、核心资产3.0:A股每次大调整之后,随着增量资金的持续进入都会出现新一轮核心资产拔估值的过程,这其中核心资产并不是一成不变的,但本质都是围绕“高确定性+高成长性”。从17年,19年到本轮,核心资产已经进入3.0模式,而企业的持续盈利能力及分红率将是本轮核心资产3.0的核心要素,而这也将会带来核心资产的价值重估。3、出口受益:出口受益企业一直是2024年贯串至今的一条暗线,由于其行业相对分散,个股独立性走势较多,未来也将是持续关注的方向。海外补库与海外渗透率提升双重支持下的家电行业可持续关注。

东吴证券投资顾问 孙玮

执业编号S0600612080001

私人财富部最新产品线

风险提示

本材料提供的资讯用于证券市场投资,可能导致投资风险;部分内容涉及高风险金融产品,请投资者审慎参考。本材料所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。免责与法律声明本材料内容仅供东吴证券专业投资者和风险承受能力等级C3及以上普通投资者的客户参考使用,我公司不因接收人收到本材料而视其为客户。本材料中所引用信息均基于我们认为可靠的信息,我公司对这些信息的准确性及完整性不作任何保证,相关分析解读仅供投资者参考,相关风险务请投资者独立做出评估,自主做出投资决策并自担投资风险,我公司不承担由此可能引起的投资损失和任何法律责任。本材料内容仅代表作者本人观点,版权归属原作者/机构。市场有风险,投资需谨慎。本材料及内容的版权归东吴证券所有。未经东吴证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。

东吴财经通

开启投资新时代!

东吴证券荣誉出品

长按二维码关注