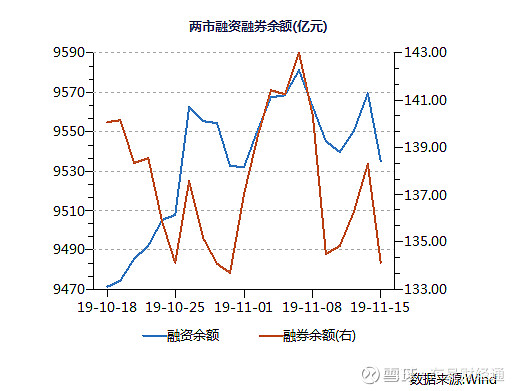

一、两融市场一周概况

截止2019年11月15日(上周五)收盘,市场两融余额9,669.40亿元,较前一周的9,702.38亿元,下滑32.98亿元,降幅为0.34%(其中融资余额9,535.28亿元,较前一周的9,562.06亿元下滑0.28%;融券余额134.13亿元,较前一周的140.32亿元下滑4.41%)。整体来看,市场两融余额较上周出现一定程度回落,其中融券余额降幅高于融资余额降幅。

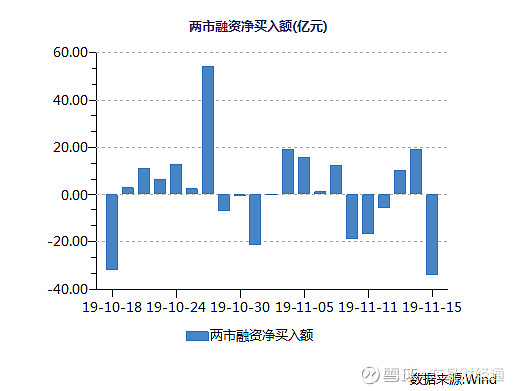

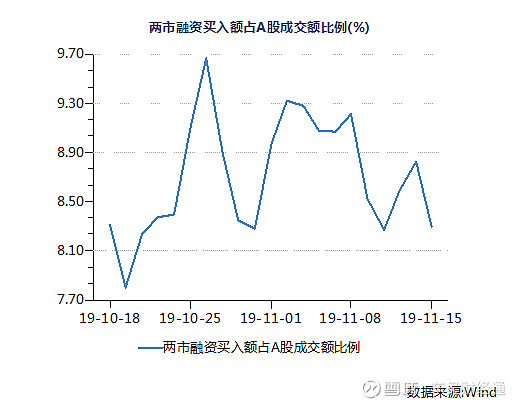

详见下图表:

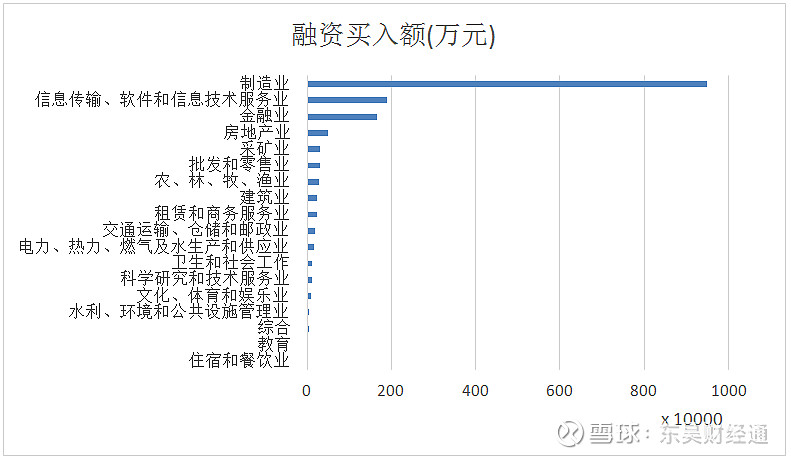

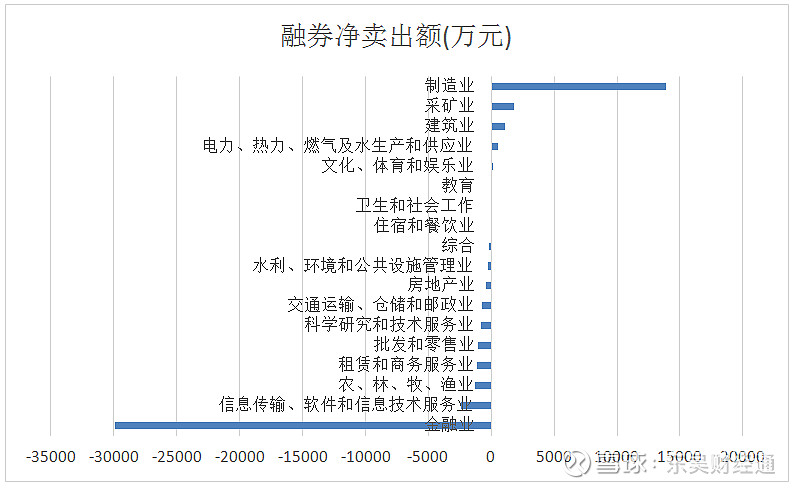

二、两融行业一周概况

从本周行业数据来看,本周融资净买入额为正的行业为:制造业、信息传输、软件和金融业等;融券净卖出为正的行业为:制造业、采矿业和建筑业等。

(融资净买入额=融资买入额-融资偿还额)

(融券净卖出额=融券卖出额-融券偿还额)

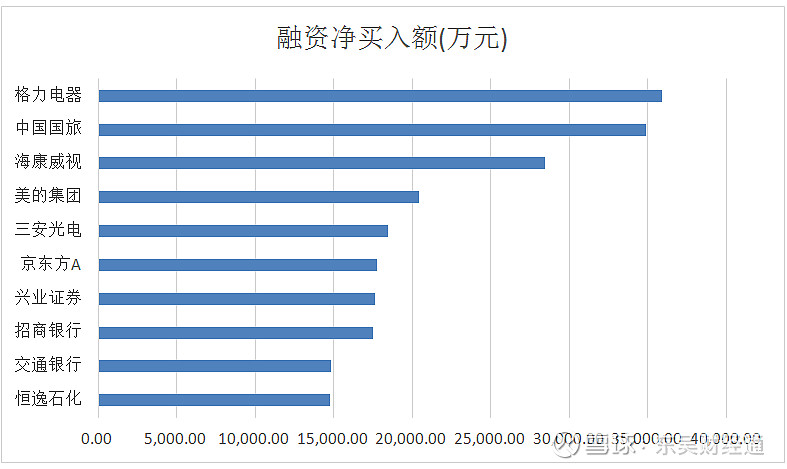

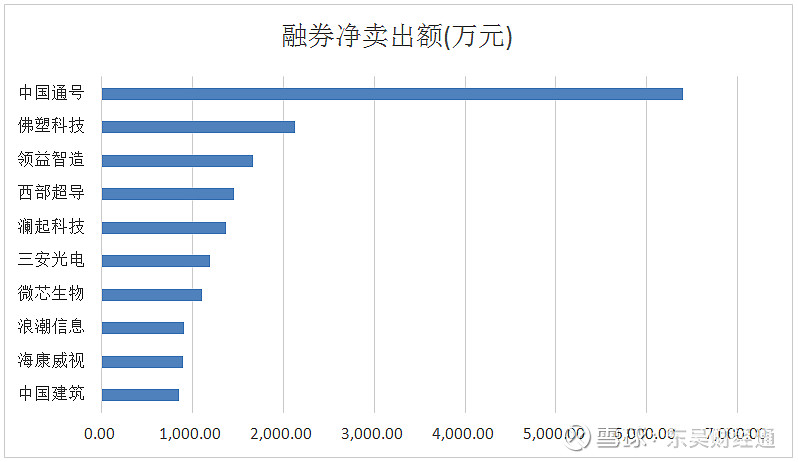

三、两融个股一周概况

从本周两融个股数据看,本周融资净买入额(万元)居前的个股有格力电器、中国国旅和海康威视等,而融券净卖出额(万元)居前的个股有中国通号、佛塑科技和领益智造等。

(融资净买入额=融资买入额-融资偿还额)

(融券净卖出额=融券卖出额-融券偿还额)

四、标的证券上周要闻回顾

1、赣锋锂业:与德尔能就许继电气参与国家电网大型充换电设备以及充电堆储能设备建设中储能电池项目进行合作,预计未来三年内合作总金额约 50 亿。

2、格林美:已与160多家企业签订车用动力电池回收处理协议。

3、荣盛发展:为两家公司提供总额8.3亿元融资担保。

4、中环股份:与道达尔太阳能国际公司展开合作,道达尔将其控股公司 SunPower 在美国和加拿大以外的太阳能电池与组件业务分拆到新加坡注册成立的MAXEON,公司拟以 2.98 亿美元投资分拆后的MAXEON,认购后公司对目标公司持股比例为 28.8480%,并成为其第二大股东。

5、软控股份:轮胎温度压力监测系统已通过验收。

6、华东医药:不排除今后有子公司登陆科创版或分拆上市。

7、一汽轿车:一汽奔腾已成功研发L1、L2等级智能安全驾驶系统。

8、长江证券、东吴证券:原长江证券总裁邓晖拟履新东吴基金总经理。

9、华侨城A:拟8.44亿元转让东莞保华置业60%股权及债权。

10、中远海特:拟与交银租赁、工银租赁开展不超6.6亿元在建船舶融资租赁业务。

五、投顾建议

上周市场震荡下行,盘面上仅无线耳机表现较强,大科技略强于大势。成交量能较前一周明显萎缩。截止周五收盘上证指数报收2891.34点,下跌2.46%,沪深300报收3877.09点,下跌2.41%,创业板指数报收1674.78点,下跌2.13%。板块方面无线耳机、啤酒、国产软件等概念较为活跃。

融资方面,机构主导的各行业龙头品种则逆势上行,贵州茅台、恒瑞医药、爱尔眼科等个股迭创新高。在这个现象的背后是目前机构投资者的强势崛起。今年A股市场演绎的是“核心资产结构性牛市”,消费、医药、科技等领域涨幅较高,尤其是行业龙头股引起市场追捧。而抓住市场机遇的权益类基金表现神勇。

另外,OLED板块投资者可逢低关注。目前随着消费电子领域的消费升级,屏下指纹、折叠屏等新技术都加大了OLED屏幕的下游需求。随着OLED屏幕的起爆,产业投资也在加速:8月底,LG在中国的第二家OLED电视厂投产,该8.5代工厂主要生产大型、高分辨率OLED屏幕;京东方正在提高成都柔性屏工厂的产能,以及最新在绵阳开设的柔性屏产能,另外还有重庆和福州的两个新厂在建设;深天马宣布将在厦门新建一条柔性屏工厂。全球面板产业正在向中国转移,尤其是在OLED行业变革之后,这种产业转移的趋势在加速。中国面板企业有望抓住这一波面板领域的行业变革机遇,优化竞争格局,逐渐掌握面板价格的主导权,成为未来全球的面板产业中心。

融券方面,前期涨幅较高的概念题材可逢高关注,指数在2870附近有较强支撑,在寻找融券标的时短期需规避权重指标股。

财富管理部最新产品一览

本文作者:崔彧来

目前就职于东吴证券财富管理部融资融券团队,9年证券期货从业经验,拥有丰富的宏观研究基础和大类资产配置经验,对证券、期货、私募FOF投研均有所涉足。

免责条款

以上内容仅代表东吴证券投资顾问团队观点,意在对事件进行梳理,不构成任何投资建议。所含信息均来源于公开资料,对文中所提及的股票不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。以上内容版权归东吴证券财富管理部所有,东吴证券财富管理部对以上内容保留一切权利。

公众号:东吴财经通

ID:dwzqcjt

长按二维码关注我们