注:结尾有股社区渔盆模型的复现代码链接,感兴趣的朋友们可以去跑跑看~

1. 概述

本文利用基础因子市盈率行业分布差异,构建相对市盈率选股因子:

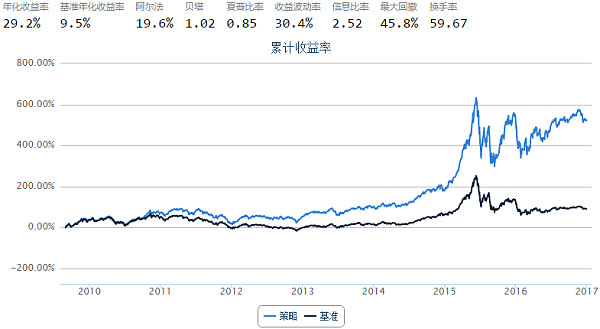

七年回测中,简单多头策略年化收益率29.2%,阿尔法19.6%,信息比率2.522. 因子计算

市盈率对于不同的行业差别巨大,本文中的相对市盈率因子出发点则是股票市盈率在全市场中的分位位置的变化,下面给出该因子具体计算步骤:

取股票的TTM市盈率数据(此处舍去市盈率为负和市盈率数值特别大的股票),该数据再和每天的全市场市盈率均值求比值,用比值当作是该股票目前的市盈率在全市场中的排序位置;

对每只股票,第一步中求得的比值再求一段时间的均值(这里采用六个月),该均值可认为是股票市盈率在全市场排序位置的参考值;

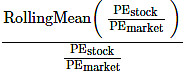

将第二步中的均值除以第一步中的比值,得到的值可以表征股票是否高估或低估,这个值大于1则股票低估,这个值小于1则股票高估,这个值就是相对市盈率因子

用公式表示相对市盈率因子,如下:

求均值的窗口为6个月。

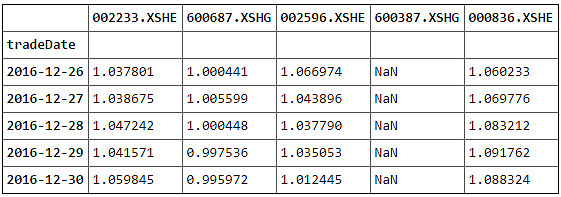

取PE数据

去除PE因子的极端值,计算相对市盈率因子。

3. 因子截面特征

3.1 导入计算好的相对市盈率因子数据

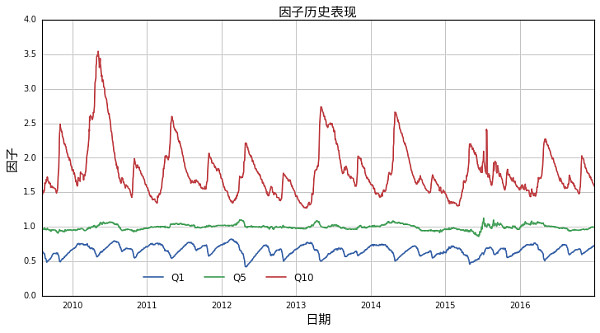

3.2 因子截面特征

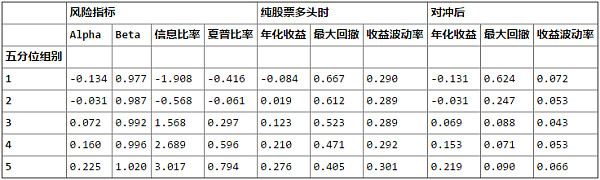

因子一分位、五分位、十分位的表现

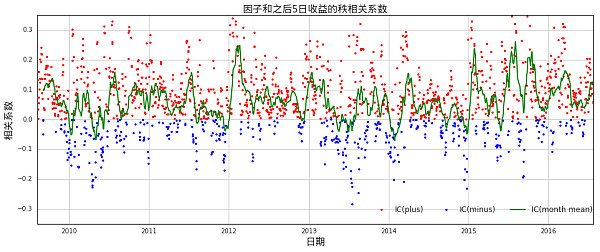

3.3 因子预测能力初探

接下来,看一下每一天的因子和之后5日收益的秩相关系数

从上面计算结果可知,该因子和之后5日收益的秩相关系数在大部分时间为正,因子对之后5日收益有预测性

4. 历史回测概述

这里使用了2009年以来的数据对于该选股因子进行回测,进一步研究该因子对于几个风险因子暴露情况

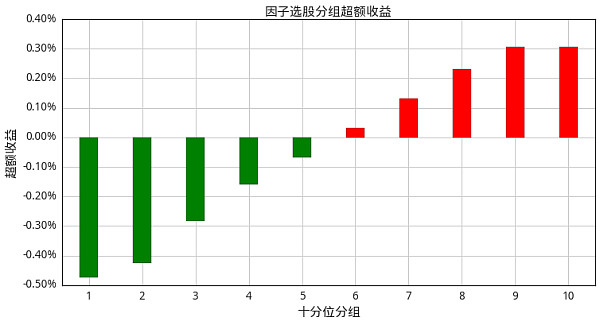

4.1 该因子选股的分组超额收益

可以看到,该因子选股不同分位数组合的超额收益呈很好的单调性;因子空头收益更显著

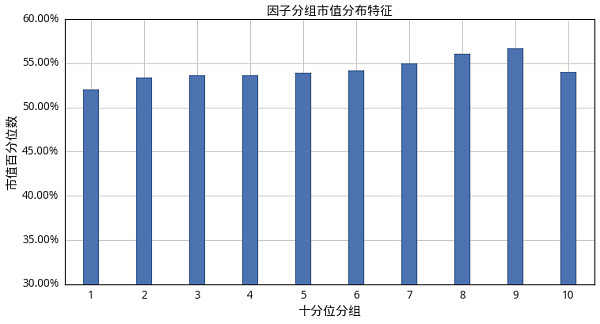

4.2 因子选股的市值分布特征

检查因子的小市值暴露情况,因为很多策略因为小市值暴露在A股市场表现优异。

上图展示,该选股因子并没有明显的小市值暴露

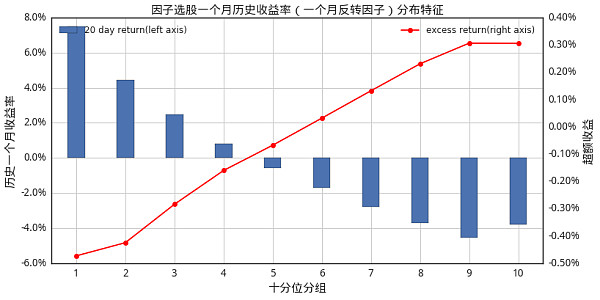

4.3 因子分组选股的一个月反转分布特征

可以看出,因子和反转因子有一定相关性

5. 因子历史回测净值表现

5.1 简单做多策略

接下来,考察因子的选股能力的回测效果。历史回测的基本设置如下:

回测时段为2009年9月1日至2016年11月29日

股票池为A股全部股票,剔除上市未满60日的新股(计算因子时已剔除);

组合每5个交易日调仓,交易费率设为双边千分之二

调仓时,涨停、停牌不买入,跌停、停牌不卖出;

每次调仓时,选择股票池中因子最大的10%的股票;

上图显示了简单做多因子最大的10%的股票之后的对冲净值走势,需要注意这里对冲基准为中证500指数

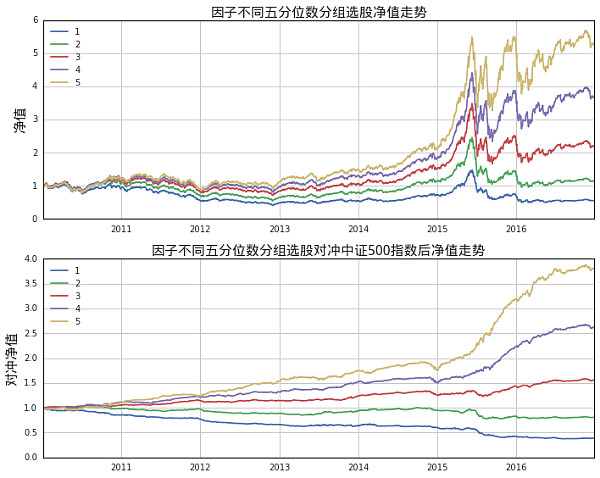

5.2 不同五分位数组合因子选股回测走势比较

上图显示出,因子选股不同五分位构建等权组合,在uqer进行真实回测的净值曲线;显示出因子的选股能力,不同五分位组合净值曲线随时间推移逐渐散开。

总结

— 基于市盈率构造的选股因子,换手率不高!

— 进一步,可以将构造因子时的市场市盈率换成分行业市盈率,实际效果更佳,有兴趣的可以自行尝试

— 另外,对于一些和行业等相关性比较高的因子,本文中构造因子的方法其实具有一定的通用性

原文链接:相对市盈率因子选股

其他文章推荐:

@今日话题 @跳跳虫 @Gyro @不知归途的旅人 @天月剑 @唐史主任司马迁 @进化论一平 @耐力投资 @似曾相识81 @曹大勇 @GT周 @linnany @value_will_win @量化小王子 @乐乐a3 @老李牛先生 @梁宏 @跟我走吧14 @stockmarker @william_hsu

$乐视网(SZ300104)$ $兴业银行(SH601166)$ $招商银行(SH600036)$