一、模型

在合理的会计准则下,假设财务报表中的数据满足清洁盈余关系(Clean Surplus Relation,CSR),我们有:

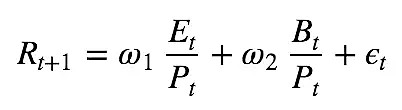

其中B_t是t期的账面价值, d_t+1是t+1期的payout(现金分红+回购股份),Earnings_t+1 是t+1期的利润。 上式经过变形,同时取数学期望(严格地说是在t期的条件期望)可得:

等式的左边是t+1期的预期收益率,右边第一项是未来t+1期的预期earning yield,第二项和预期的premium, P_t−B_t 变化有关。 所以预测未来一期的收益率变成了预测未来一期的利润以及premium。而t+1期的premium主要取决于t+1期后的成长性,成长性越高第二项对于预期收益率的贡献就越大。

总之,在以上分析框架下我们有以下结论:

1、股票收益率取决于短期利润和长期成长性;

2、成长性越高,短期利润的影响就越小。

所以我们可以将预测股票收益率的任务分解为:

1、预测短期利润;

2、预测长期的成长性带来的premium的增加,

对于短期利润,很自然想到用分析师的一致预期数据。但因为系统性高估和数据覆盖率不全的问题,这里采用t期的净利润来作为估计值。即E_t/P_t。

对于premium的增加,观察到到第二项中包含了B_t/P_t,而且该项也确实是代表成长性的指标,启发我们在实证的时候将这一项作为预期收益率的解释变量。

所以有收益率的预测模型:

从信号合成的角度,上式将两个信号加权合成复合信号,信号合成的方法一般有等权,最大化IC,最大化IR几种。但由于“成长性越高,短期利润对股票收益率的影响就越小。”,对于整体股票空间采取均一的权重会忽视权重对于成长性的依赖。而市值规模可以作为衡量成长性高低的一个简单指标,市值越小成长性越高,收入的不确定性也增加,所以这里将同一时刻的全部股票按照市值大小分成10组,每一组内部分别作线性回归计算权重。同时为了避免异常值对结果的影响,这里采用Theil-Sen 回归, 这是一种非参数统计方法,利用计算机重复取样,分别回归估计参数,然后得到参数的分布,最后根据分布获得一组稳健的参数估计值。

二、数据和结果

我选取年报中的数据并以次年收益率作为被解释变量,这里的统计时间段为(20071231-20161231)。

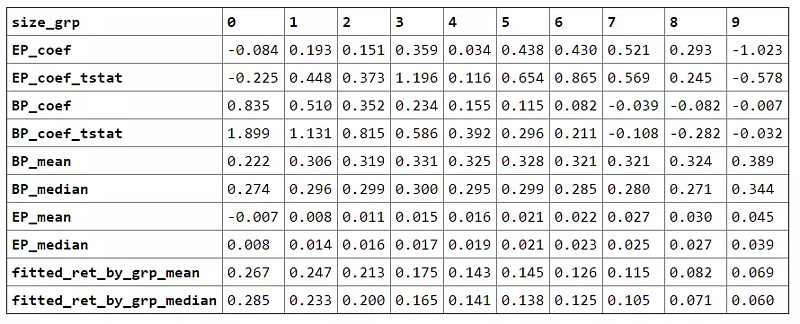

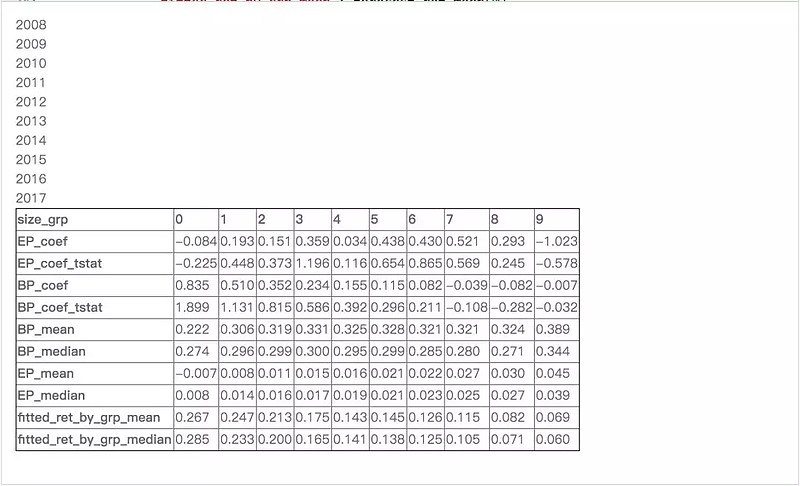

A股的相关结果如下表:

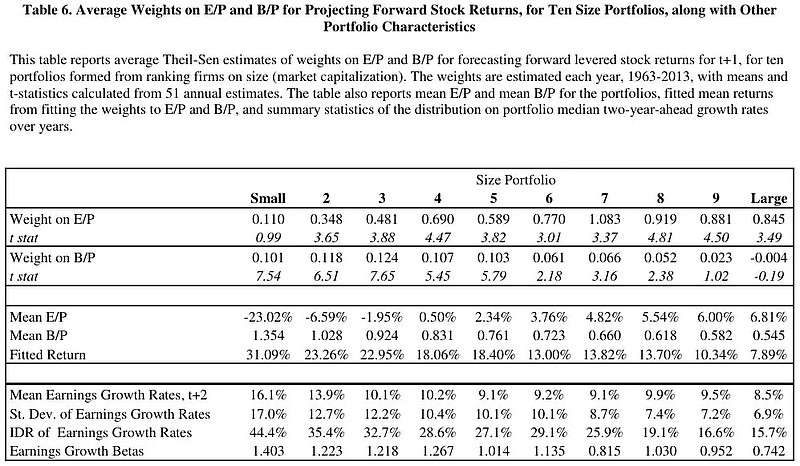

根据 Penman et al.(2018) 对1963-2013年的统计,美股对应结果如下表:

三、结果讨论

表格中size分组的编号从0-9代表市值从小到大。从因子的分布上看,随着市值分组由小到大:

1、BP的组内均值的历史平均逐步提升,有比较好的单调性,BP的组内中位数的历史平均虽然也有上升趋势但单调性较差,这与美股中的结果是完全反向的;

2、同样地,EP的组内均值和组内中位数的历史平均逐步提升,有比较好的单调性。以上规律符合大家“市值越大,估值越低”的印象。

对于BP EP 两个因子的权重而言,随着市值分组由小到大:

1、BP因子的权重逐步减小系数的显著性也越来越小,对于市值最大三个分组,即市场大约前800只股票,BP对收益率没有预测效果;

2、EP因子的权重先逐步增大,但对于最大的几组权重有所下降,系数的显著性的变化趋势则不太明显。比较特殊的是市值最大的分组,也就是市场大约前250只股票,BP对收益率的预测是负向的,可能是样本点比较少的原因。

以上现象说明,随着市值增大,预测收益率的权重从BP逐步向EP倾斜。

根据各组的历史BP/EP均值,我们可以估计该均值水平下的收益率,然后对历史上的估计收益率取平均,得到各组的fitted_ret_by_grp_mean 数据。可以看到市值越小该平均收益率越大,单调性相当好。用类似的方法计算fitted_ret_by_grp_median,也可以得出类似的结论。

这个和三因子模型里的size-effect是一致的,即SMB预期有正收益。模型并中没有直接引入size变量,只要满足因子权重随着size增加预测收益率的权重从BP逐步向EP倾斜,就可以衍生出size-effect。推而广之,还能找到其他的一些类似size的特征,价值因子加权的权重和特征自身的水平相关,也可以产生xx-effect。

参考文献:

[1]. Penman SH, Reggiani F, Richardson SA, Tuna İ. A framework for identifying accounting characteristics for asset pricing models, with an evaluation of book‐to‐price. Eur Financ Manag. 2018;1–33.

附录:

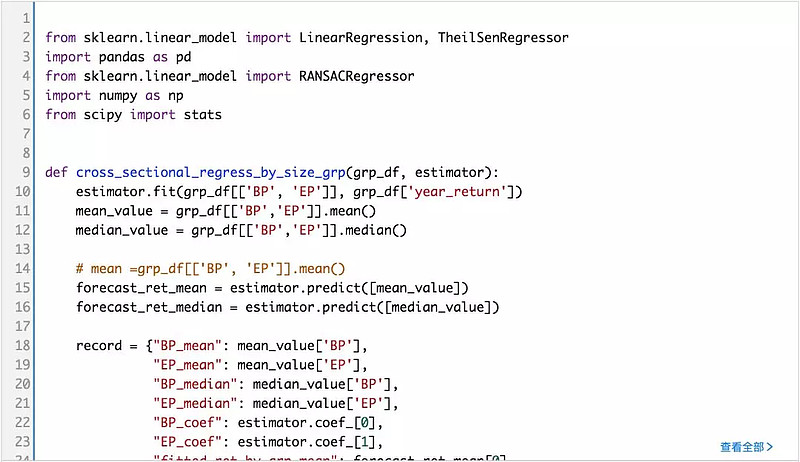

以下是复现上文图表结果的源代码:

查看完整代码请前往优矿量化社区

查看完整代码请前往优矿量化社区

-- the end --

利用平台强大的资源,优矿特推出2018量化精英养成计划,培养最优秀的Quants,寻找夜空中最亮的那颗星!来自毕业于牛津大学、北京大学、香港大学等高校的地表最强量化金工团队,手把手带你从0到1玩转量化。点击2018量化精英养成计划了解详情。