在A股市场中,上海机场一直是外资最青睐的标的之一,是全A股最早(2015年5月19日)因境外持股比例超过28%,而被港交所暂停买盘的标的,最近几年沪港通持有上海机场流通股比例高达30%,公司股价一路创新高也证明了外资的投资眼光确实非常独到,那外资为何如此青睐上海机场呢?@今日话题

一、亮眼的财务数据暗示公司绝对的主导地位!

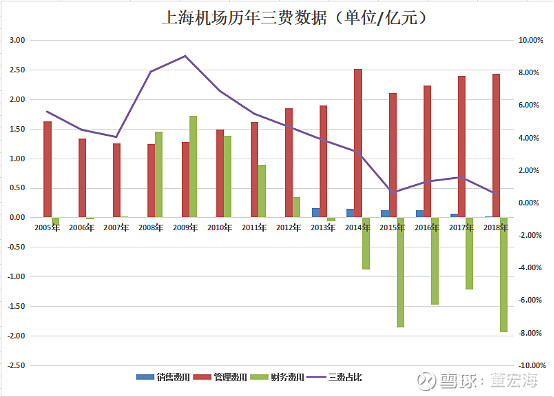

上海机场在2013年之前没有销售费用,从2013年开始销售费用一直低于1700万,2018年销售费用仅为100万,对于一家营业收入超过90亿的公司来说,销售费用仅为100万,意味着公司在航空产业链中占绝对的主导地位;最近几年公司的财务费用一直是负值,没有有息负债,说明公司目前现金流非常充裕,公司获取现金的能力非常强。公司2018年毛利率为51.69%,而三费占比仅为0.54%,这是其他公用事业单位无可比拟的。

数据来源:同花顺

二、上海机场得天独厚的地理位置!

长三角拥有国内11%的人口、近20%的GDP总量、38%的进出口总额以及17%的社会零售额,是我国第一大经济体,并且上海还位于长三角核心区域,是我国最大的经济中心城市,具备充沛的客流量以及高消费人群。

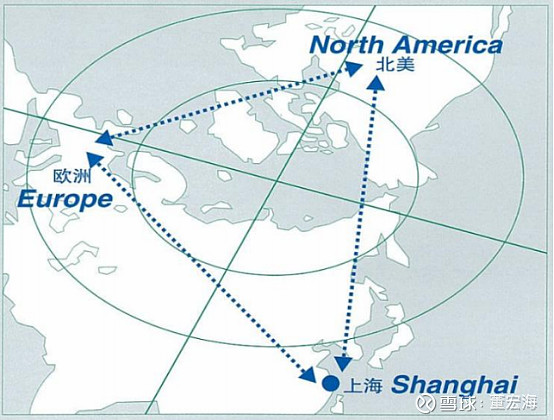

并且航程适中:上海机场位于亚洲、欧洲和北美洲三家航线的端点,飞往欧洲和北美西海岸的航行时间约为10小时左右,飞往亚洲主要城市的时间在2至5小时,航程适中。

资料来源:公司年报

两小时飞行圈可覆盖国内核心经济区:2 小时飞行圈资源丰富,包括中国 80%的前 100 大城市、54%的国土资源和 90%的人口、93%的 GDP 产出地和日本、韩国的大部分地区。

同时浦东机场最大的优势就是周边没有强有力的竞争对手:浦东机场3757万出境旅客,占区域内比重70%,遥遥领先周边其他机场(2018年杭州约550万、南京约340万、宁波约136万),华东地区没有其他重要的机场构成明显的出境分流,而且国际航班不受高铁的影响。

三、得国际旅客者得天下!

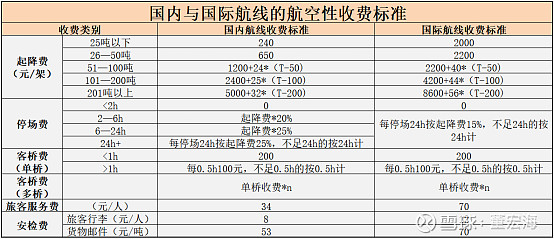

机场的收入主要分为航空性收入与非航空性收入,其中航空性收入主要包括起降费、停场费、客桥费、旅客服务费、安检费等,非航空性收入主要包括租赁业务、免税业务、广告业务、投资收益等。

我们对比国内机场的收费标准会发现,国际航线的飞机起降费、停场费、旅客服务费,安检费都要比国内航线高很多。

数据来源:《民用机场收费标准调整方案》

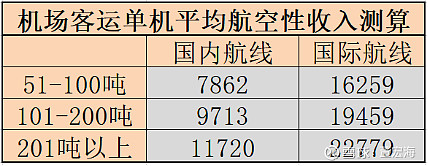

我们就拿浦东机场2018年的数据计算,一个国内航班平均旅客人数为140人,一个国际航班平均旅客人数为157人。假设飞机停场时间在2小时以内,均使用单个客桥,时间不足一小时。我们可以简单的推算出各类机型执飞国际航线的平均收入是国内航线的2倍左右,由此可见,国际航班的航空性业务收费标准更高,机场国际旅客占比越高,其收入与盈利水平越高。

数据来源:笔者整理

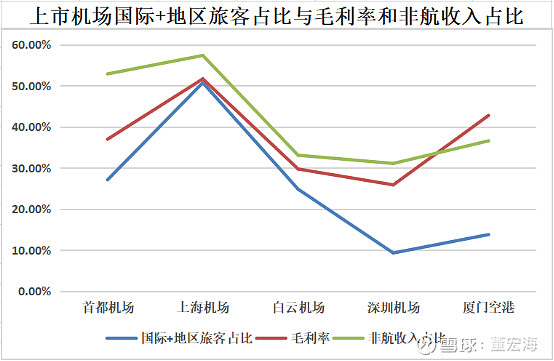

2018年浦东机场旅客吞吐量达到7401万人,同比增长5.72%,其中国际+地区旅客合计3757万,同比增长8.2%,占比高达50.8%,是国内唯一一个国际+地区旅客占比超过50%的机场,国际+地区旅客吞吐量稳居国内第一,占全国机场国际总吞吐量的24%,首都机场与白云机场占比分别为18%与11%。

通过对比各大上市机场国际+地区旅客占比与机场的销售毛利率以及非航收入占比的关系,我们发现,国际+地区旅客占比越高,机场的销售毛利率以及非航收入占比越高,其中厦门是旅游城市,游客的消费水平较高,所以厦门空港的毛利率以及非航收入占比有所偏高。

数据来源:公司年报

由于国际+地区旅客消费水平较高,且逗留时间较长,所以国际+地区旅客占比越高,给机场创造的非航收入越大(主要是机场消费以及免税业务),纵观国内各大机场,我们发现只有上海机场的国际+地区旅客占比最高,且国际旅客增速较好,所以上海机场的盈利能力比其它机场要强很多。

四、免税业务带来巨大的利润增长空间!

新免税合同今年执行:2018年9月公司与中免签订免税经营权合同,为其7年,综合提点率42.5%,保底销售提成总额为410亿,预计2019—2025年分别为35/42/46/63/69/75/81亿元,作为一个全年营业收入只有90亿左右的企业来说,这样的保底销售提成将为公司业绩增长带来更大的确定性。

公司2018年T2航站楼免税业务提成点为32%,2019年起按新合同规定,综合提成点提升至42.5%。今年9月份卫星厅投产,将按照新合同的42.5%计提,卫星厅启用后免税经营面积大幅增加9062平,为此前面积的115%,极大的刺激销售额增长。无论是公司免税业务提成点提升,还是卫星厅启用,都将为公司最近两年收入增长做出巨大贡献。

五、国内航空业务增长潜力较大。

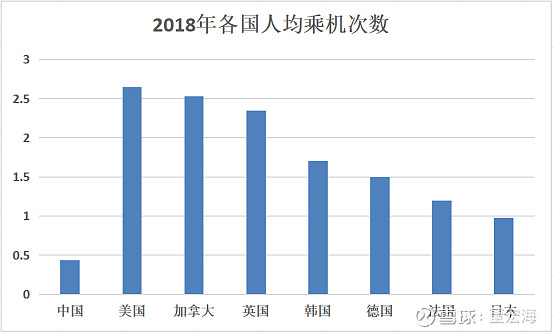

2018年我国航空客运量为6.1亿人次,人均乘机0.44次,目前美国、加拿大、英国人均乘机为2.5次左右,韩国1.7次,日本0.98次,均远远高于我国。

数据来源:wind

虽然我国高铁系统非常发达,对航空业造成了一些分流,但是中国仍然处于发展期,出行需求在快速提高,这就是为何国内高铁系统这么发达的情况下,2018年国内的机场旅客吞吐量仍然增长了10.2%,由于高铁的分流,未来中国人均乘机次数应该要低于美国,但是会在目前的基础上大大提升,毕竟飞机对于一千公里以上的出行还是有很强的竞争优势,以及国际航班市场不会受到高铁的影响。

六、不利因素:卫星厅启用对利润有一定的冲击

上面重点分析了上海机场长期以来的优势,我们再说一下短期的不利因素:卫星厅启用对利润有一定的冲击。2019年9月卫星厅投产,虽然2018年年报披露卫星厅扩建预算为167亿,比半年报披露的201亿减少了34亿,但是随着卫星厅投产,公司年折旧额要增加8.35亿左右,加上人工、运维、燃料动力等费用,预计年化成本总增量要超过20亿,而2018年公司的成本合计为42.3亿元,到2020年,公司的成本会比2018年增加50%左右,到时候公司的净利润与毛利率都会断崖式下降,对股价短期的走势也会有很大的冲击。

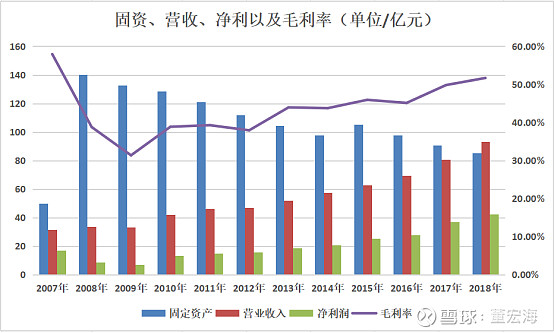

不过卫星厅启用只会影响到公司短期的净利润与毛利率,并不会影响公司的收入,随着卫星厅投产,公司接下来几年会进入产能爬坡阶段,收入会加快增长,净利润也会在大幅下降之后快速增长,并再创历史新高。具体可以参考一下上海机场过去的经营数据:2008年浦东机场T2航站楼与第三跑道启动,导致固定资产大幅增长,相应的成本也就大幅增加,公司2008年与2009年的净利润相较于2007年大幅回落,毛利率也大幅下降,随后的8年时间里,公司的毛利率与净利润都在持续上涨,2013年净利润已经开始超过2007年的净利润。

资料来源:同花顺

七、总结:

机场的经营模式很简单,相比于航空公司来说更加安全稳定,竞争更小,影响因素更少,经营现金流更稳定,特别是处于核心区域的核心机场,如上海浦东机场,由于身处长三角的核心区域,周边缺少强有力的竞争对手,所以长期投资价值很高。不过机场是一个重资产企业,每次扩建投产都会影响到公司短期的净利润与毛利率,股价也会相应受到影响,但这时候反而是投资者进行新一轮投资布局的好时机。

同时大家要注意一点的就是,机场扩建比较难,一旦产能饱和后,收入与利润的增速会比较低,到时候股价的整体走势会比较弱,市场给予的估值会比较低。

$上海机场(SH600009)$ $深圳机场(SZ000089)$ $白云机场(SH600004)$

跟大家分享上海机场这只股票,并不作为投资推荐,我只是看上海机场业绩稳定,防御性好,行业竞争力强,所以才详细研究了这只股票,并把这只股票纳入到我后期投资的备选股,大家也可以参考,但如有交易,盈亏自负。

如果大家喜欢我写的分析文章,请点赞+关注,您的支持就是我分享的动力!