此文为下半篇,上半篇链接:网页链接

3D 交互

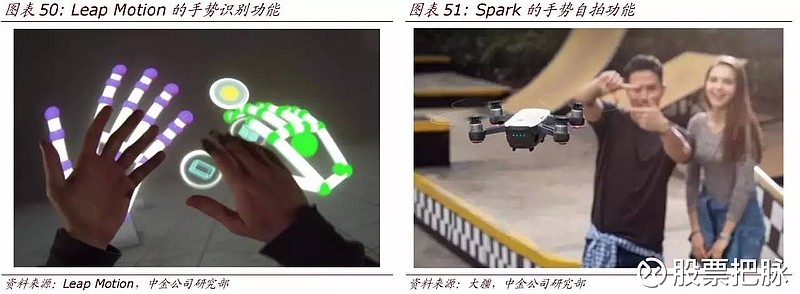

► Leap Motion 的手势识别:2013 年,Leap Motion 采用两个可见光摄像头完成 3D 手势建模。手势的语法信息是通过手的构形、手的运动变化来传递。人手是一个多 肢节系统,随着关节的运动手的形状在不断变化,这种变化可以通过指段和关节的 状态空间位臵的变化来描述,建立手的几何模型和运动学模型。

► 大疆 Spark 将目标跟踪与机器视觉算法相结合:2017 年 5 月,大疆 Spark 发布, 在无人机上引用红外感测的 3D 手势识别,原理是将计算机视觉算法中的手势识别 和目标跟踪算法与普通的工业摄像机相结合,带动手势识别的应用领域扩展到消费 级无人机。

► PrimeSense 被苹果收购,商业化应用指日可待。3D 光学感测领域的创业先驱 PrimeSense 诞生于 2005 年,其提供从红外光编码、3D 传感器芯片和 CMOS 传感 器的一整套 3D 感测解决方案,并搭载于微软 Kinect 之中,用于动作捕捉。2013 年 PrimeSense 被苹果以 3.45 亿美元收购(苹果史上最大手笔收购之一),判断随着 3D 光学传感器被应用于 iPhone,PrimeSense 的 3D 感知功能商用化指日可待。

AR/VR:Tango 是最具代表性的移动端 3D 空间测绘项目。Tango 计划是谷歌自 2014 年 开始开发的项目,此项目的宗旨又被形容为“让机器/设备像我们一样看世界”。以最常 见的智能机为例,其后臵摄像头仅能拍照二维画面,手机无法真正识别空间的存在。而 Tango 可以让这些设备能够具有完整的空间意识,并且能够充分理解我们和环境的关系。 Tango 最大的贡献在于 3D 测绘,即对周围的环境和区域扫描并绘制立体地图。实现:

► 重塑 Google 地图,借助消费者的手机,通过室内导航和测绘搭建完整的 3D 地图。

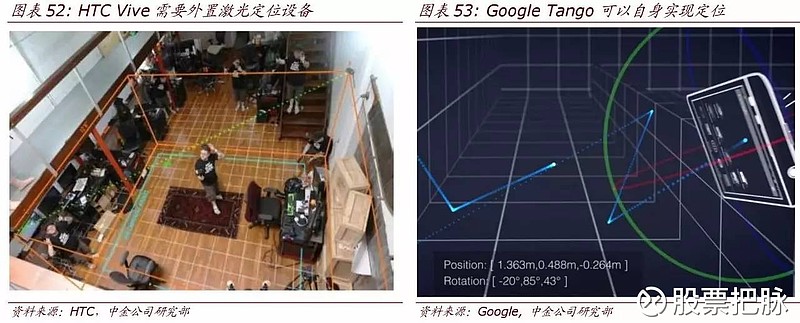

► VR 应用,Google I/O 大会提出开发 VR 一体机,不借助类似 HTC Vive 外臵的激光 定位设备,仅靠自身的地图就可以实现 3D 空间定位,足以见其布局 3D 地图用意深 远。

► AR 技术,实现教育、虚拟购物、游戏娱乐等多种功能。

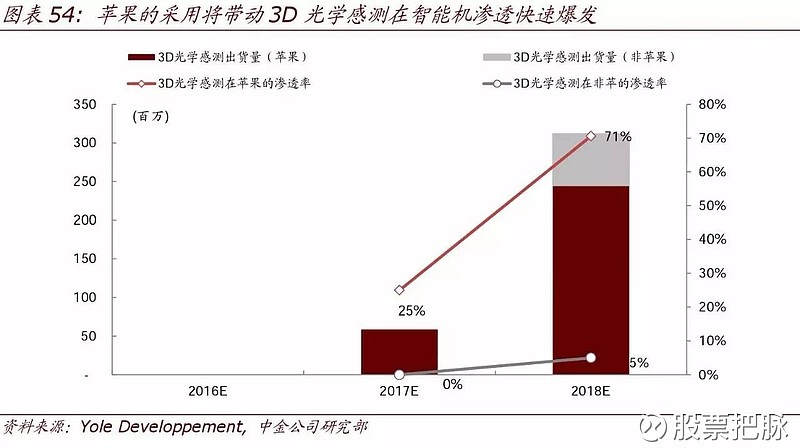

苹果的采用将带动 3D 光学感测在手机中的渗透

前臵 3D 光学感测,判断用于生物辨识:我们判断苹果在今年的纪念款 iPhone 中将采用 前臵 3D 光学感测,期初主要用于生物辨识(如虹膜辨识、人脸辨识等),以替代现有电 容指纹识别方案,达到取消 Home 键,提升屏占比和改善用户体验。

未来后臵 3D 感测,以实现 AR 功能:苹果 CEO Cook 多次提及看好 AR 技术,并在今年 2 月公开表明 AR 的重要性与智能手机并列(a big idea like the smartphone)。我们认为 苹果使用多颗 3D 光学传感器是大势所趋,未来将在手机背面也放至 3D 光学传感设备, 以最终实现 AR 相关应用。

AR 与 AI 算法和 GPU 密不可分。3D 光学感测摄像头提供了景深数据,若配合算法就可 以实现增强现实功能,其中 AI 算法至关重要,这在硬件上对 GPU 提出了要求。以微软 Kinect 为例,其算法要用到 GPU 的平行加速能力,否则无法实现 real-time。2017 年 4 月,苹果表示将自行研发 GPU,未来 15~24 个月间减少依赖 GPU 长期合作伙伴英国 Imagination Technologies,并通知 Imagination 将不再需要后者帮助开发 iPhone 和 iPad 的图形技术,终止专利费支付。我们认为与其一直以来致力于自主发展 AI 软、硬件有关。

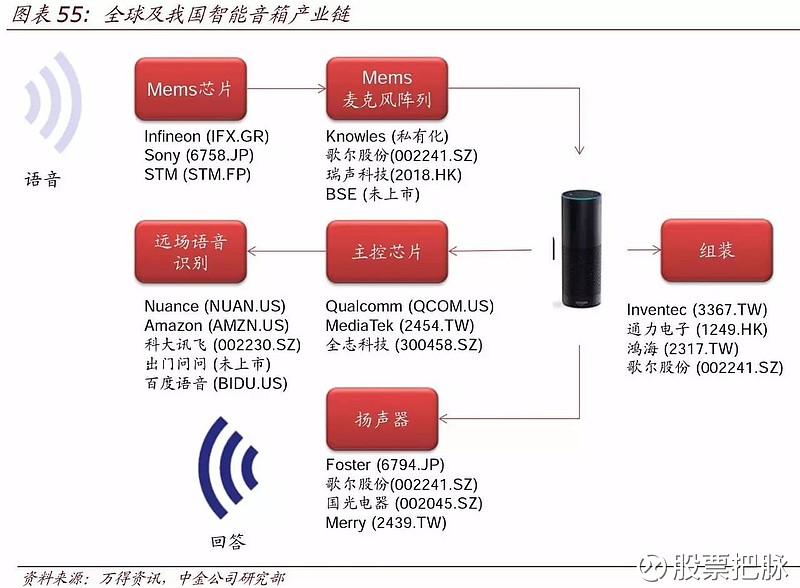

智能音箱主要由麦克风阵列,远场语音识别算法和扬声器组成。Amazon 最早开发实现 基于麦克风阵列的远场语音识别,大幅度扩大了语音识别的应用场景。亚马逊设计了一 个名为“ARS”的自动语音识别处理系统。ARS 由七个麦克风和一个音频信号过滤系统 构成。七个麦克风组成的列阵能让 Echo 捕捉到环境中的细微声音,音频信号过滤系统过 滤掉环境噪音,从而辨别出人声。使用 ARS 后,即使用户在 25 英尺(7.62 米)之外发 出命令,Echo 也能够准确识别。除了 Amazon 以外,科大讯飞和联发科也开始提供类似 整体解决方案。中国公司中,歌尔股份(002241.SZ),瑞声科技 (2018.HK)等是全球重要 麦克风阵列厂商,国光电器 (002045.SZ),通力电子 (1249.HK)是主要音箱厂商。

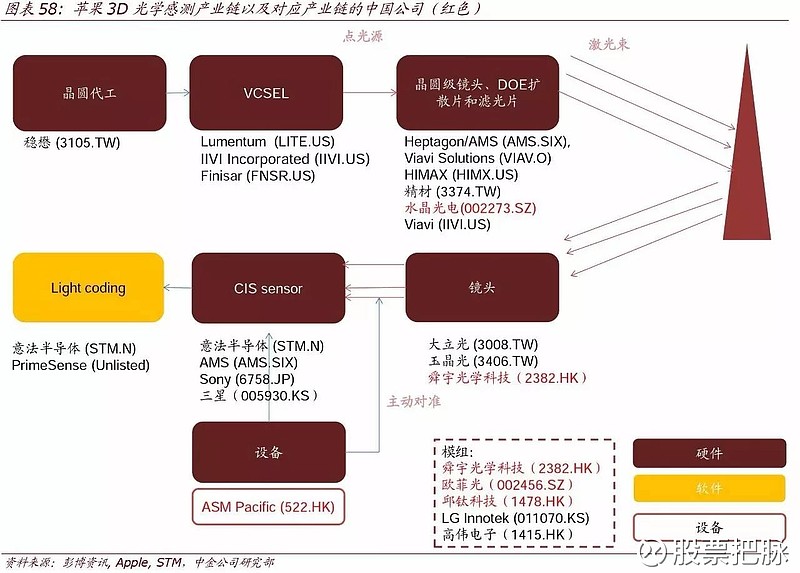

3D 光学产业链主要集中在欧美,我国在滤光片、模组和设备全球领先: 3D 光学感测的 产业链主要集中在欧美,领先厂商包括意法半导体、AMS(奥地利)、Lumentum 等,A/H 上市企业主要在光学镜片和模组、滤光片以及半导体设备上领先,我们推荐进入苹果供 应链的 ASM Pacific,关注水晶光电(未覆盖)。另外,随着安卓阵营的跟随,模组厂商舜 宇光学、欧菲光(未覆盖)和邱钛科技(未覆盖)有望受益。

结构光在硬件上增加了衍射元件。结构光和 TOF 在硬件上的差异不大,都由发射端和接 收端构成,主要的区别在于结构光需要将光源变成特定的图谱,所以需要衍射光学元件(DOE)。硬件配臵分为发射端与接收端两大部分: 发射端:主要厂商为国际光通信和传感器大厂,集中在欧美。

VSCEL 作为光源:3D 感测主要采用红外光作为光源,原因是比可见光波长更长。VSCEL 的光线相较于普通激光器而言具有低功耗、体积小的优势。VSCEL 原先主要应用于光通 信和光互连领域,国外 Finisar (FNSR.US) 和 Avago 两巨头占据市场的 80%,被广泛采 用于辅助聚焦、距离传感、识别等领域。目前国内仅光迅科技具备 10Gbps 以下 VCSEL 生产能力。

晶圆级镜头、滤光片和 DOE:

► 晶圆级光学镜头(WLO)主要功能是将点光源转化为线光源,WLO 用半导体工艺 生产,提高了镜头的生产效率,一片 8 寸的白玻璃可以切割成数千颗准直镜头;缺 点在于不能调焦。主要厂家为奥地利的 AMS(AMS.SIX)。AMS 2016 年 10 月收购 掌握了大部分专利的准直镜头 WLO(Wafer-level Optics)制造商 Heptagon。

DOE:仅在结构光方案中使用。主要厂家包括奇景光电(HIMX.US)、精材(3374.TW)、 采钰(2014 年从台积电剥离)等。

► 滤光片:过滤掉频率不符合的光源。水晶光电(002273.SZ) 与 Viavi (IIVI.US) 国际 领先。

接收端:除舜宇光学和 ASM Pacific 占据领导地位外,欧菲光与球台有望受益于安卓阵营 对 3D 光学感测的采用。

镜片:与可见光镜片不同,红外光镜片需要满足广角的特性,以尽可能保留深度信息。 例如 Google Tango 的红外镜头,就是舜宇光学(2382.HK) 制造的;主要厂商还包括台湾 的大立光(3008.TW) 和玉晶光(3406.TW)。

CIS 传感器:CIS 传感器由可见光和红外传感器组成,主要厂商为奥地利 AMS (AMS.SIX), 以及意法半导体(STM.N)。

CIS 传感器制造设备和主动对准工具:主要提供商为 ASM Pacific,占据全球主要市场份 额。

模组:舜宇光学、欧菲光、邱钛科技等在模组上占据全球光学模组的重要地位。在联想 Phab2pro 中,舜宇光学提供了后臵三颗镜头的模组,包括一颗 TOF 镜头发射脉冲光及一 颗鱼眼镜头进行动态捕捉。

AI+汽车:全球智能驾驶发展最新动态5

主要车厂加快自动驾驶布局,互联网科技公司积极切入

整车厂加快布局自动驾驶,预计到 2021 年全面实现 L5

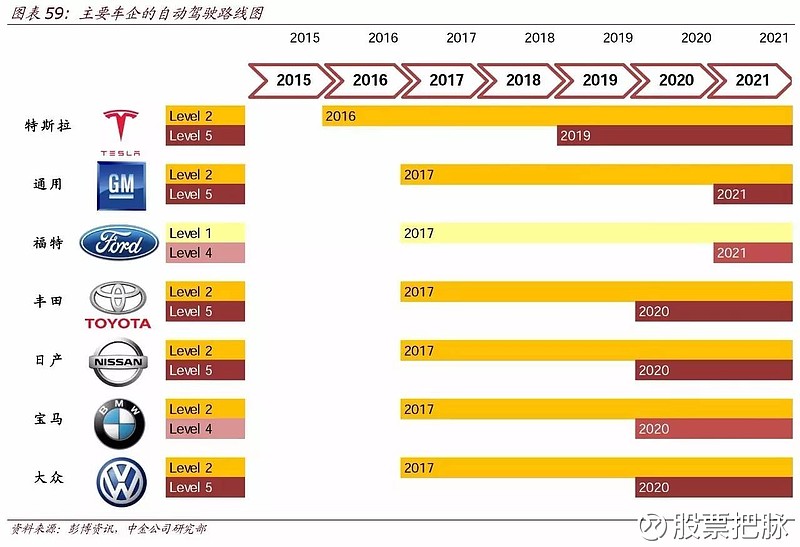

目前看来,汽车市场普遍处于 SAE Level2 自动驾驶的部署,即辅助自动驾驶为主,主要 车企的规划则大多是到 2020~2021 年间实现 Level 5 的完全自动驾驶。

特斯拉:第二代 Autopilot 系统已经更换了全新的硬件系统 Hardware 2.0,与其相对 应的软件将采取逐步升级的方式,第一步升级为 Enhanced Autopilot;第二步再升 级为 Autopilot 2.0(全自动驾驶能力),时间点为 2017 年年底。特斯拉 CEO 在公开 演讲中表示,特斯拉自动驾驶系统将在 2 年后达到 Level 5 级别,而在这之前特斯 拉将继续其高级自动驾驶系统服务。

福特:计划 2021 年实现完全自动驾驶汽车(SAE Level 4)的商业运作,这款车将不会 有方向盘、刹车踏板、油门等,最初拟用于提供打车或车辆共乘服务,不会首先面 向消费者。

通用:通用计划逐步提升自动驾驶水平,近期聚焦半自动驾驶技术,如“超级巡航 (SuperCruise)”有望在今年晚些时候在凯迪拉克 CT6 上实现,在高速公路上行驶将 能够解放双手。我们认为,在不久的将来,一旦通用将超级巡航引入到其车型中, 极有潜力提升其量产车型的竞争力和定价能力。

丰田:在技术开发上有优势,有很多自动驾驶领域的专利,也产出了部分样车。但 丰田担忧道路事故的风险,因而商业化还需要时间。

日产:在自动驾驶技术的商业化应用上极有野心,2016 年 8 月推出的 Serena 小型 货车上搭载了 ProPilot 高速公路单车道自动驾驶技术。这一技术得到了消费者的积 极响应:与上一代车型相比,上市后的七个月内订单上涨 34%,其中 56%是配备了 ProPilot 系统。2018 年,日产计划推出多车道自动驾驶技术,首先是实现在高速公 路上的自主变道,到 2020 年实现在城市道路上的自动驾驶。

大众:大众与科技公司 Mobileye 签署合作协议,在自动驾驶领域共同开发全新高智 能导航地图。大众集团的 2025 战略,提出将自动驾驶技术、电气化及数字化这三 大领域作为集团未来发展的重点。在今年的北美车展上,大众发布了可实现高度自 动驾驶的电动概念车 I.D。

宝马:去年 7 月宝马就联合英特尔和 Mobileye 达成合作协议,联手研发高度自动驾 驶和全自动驾驶的解决方案以及创新系统,宝马还谋求更多的优质合作伙伴加入自 动驾驶技术研发领域,形成开放式平台合作。预计到 2021 年将实现量产车型高度 自动驾驶。

互联网公司积极切入无人驾驶

除了传统汽车厂商,科技公司也把目光聚焦在无人驾驶领域,通常从汽车智能化的核心 软件技术入手,切入无人驾驶领域。百度和谷歌在高精度地图方面有显著优势,Uber 在 无人货运方面已有布局,苹果开发了智能防撞系统。

同时,自动驾驶领域的合作趋势日趋明显。1)对传统汽车厂商来说,与互联网公司、有 科技含量的零部件公司、以及汽车共享服务商开展合作,是避免被淘汰的有效路径;2) 对科技企业来说,自主造车并非最明智的选择,毕竟未来汽车不仅仅等于“互联网+轮 子”;3)对零部件供应商来说,只有依托于汽车制造和科技企业,才能推动汽车互联、 加速无人驾驶或自动驾驶的普及,从而创造价值。

自动驾驶硬件:通用平台正在兴起

汽车芯片:合纵连横加速发展

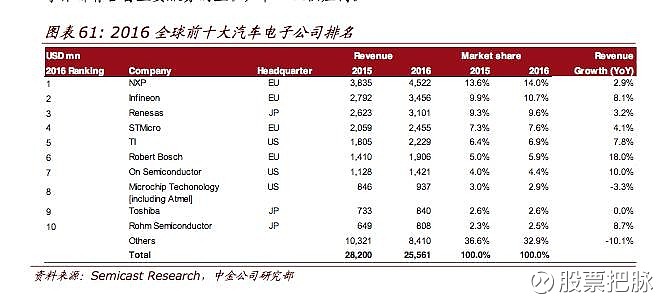

通常汽车主机厂在零部件的采购上,倾向采用垂直整合的商业模式。主要主机厂的电子 元器件供应链也相对独立。全球前四大车载芯片供应商恩智浦、英飞凌、瑞萨,意法半 导体都有各自主要服务的主机厂和一级供应商。

过去几年,包括 Mobileye 在内的主要汽车芯片公司已经在提供 ADAS 的芯片解决方案。 从性能上来看,汽车芯片和英伟达、高通等提供的消费级芯片有较大差距。但由于整车 厂对汽车芯片的安全性有较高要求,消费级芯片很难直接进入汽车芯片市场。

在过去的一年里,我们看到在汽车芯片行业发生了一系列并购。

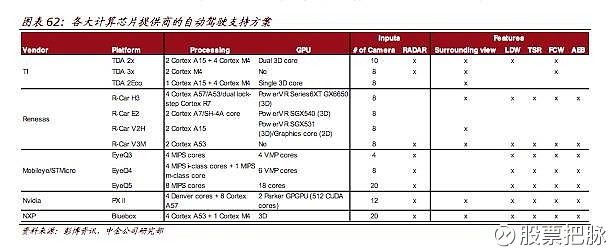

英特尔/Mobileye:Intel 宣布以 150 亿美金并购 Mobileye。在汽车半导体领域,英 特尔同时拥有 Mobileye、Yogitech、Arynga 等几个重要资产。Mobileye 目前是领先 的汽车视觉处理供应商,已为 25 家厂商的 273 款车型配备单目摄像头视觉处理芯 片,Mobileye 的 EyeQ 系列均为完整的 SoC 架构,在 SAE-Level 3 和 Level 4 上分 别有 5 个合作项目。公司预计到 2019 年实现收入 11 亿美元,隐含年均增长 46%。

公司从 2012 年开始研究深度神经网络(DNN,深度学习算法的一种)在汽车视觉 中的应用,2015 年 10 月量产的第三代芯片产品 EyeQ3 使用了 DNN 算法用来构建 环境模型,实现了目前业内最为精湛的 holistic path planning。

高通/NXP:高通宣布以 380 亿美金并购恩智浦(NXP)。2016 年发布 BlueBox 平台, 为 OEM 厂商提供设计、制造、销售 Level 4(SAE)自动驾驶汽车的解决方案计算平 台。

英伟达:在图形处理上先发优势明显,是汽车厂商推进自动驾驶的技术伙伴,目前 已宣布与特斯拉、奥迪、丰田、沃尔沃、博世、ZF 等达成合作。公司推出了车用超 级计算机 Drive PX2,包含有 4 个处理器(2 个 GPU,2 个 Tegra)和 12 个 CPU,每 秒可进行 2,400 万次深度学习计算,以对来自不同传感器的信息作出实时反应。同 时,英伟达通过开放 PX 平台,与相关车厂或一级供应商合作开发快速和定制化的 SoC。

瑞萨电子(Renesas)2017 年 4 月发布了 Renesas Autonomy,一个全新设计的 ADAS 和自动驾驶开放平台。

意法半导体(STMicro)与 Mobileye 合作开发,两家公司最早在 2005 年就开始研 发 ADAS 芯片。2016 年 5 月 Mobileye 和意法半导体宣布将合作研发 Mobileye 第五 代系统芯片 EyeQ5,作为 2020 年实现全自动驾驶(FAD)汽车的中央处理器,并执 行传感器融合程序,预计在 2018 年上半年可提供 EyeQ5 的工程样品。

德州仪器(TI)的汽车片上系统(SoC)解决方案 TDA2x 提供了一个开放的平台, TDA2x 为前臵摄像头、泊车辅助、雷达及融合应用的入门级解决方案提供了一种可 实现高性能的架构。TDA3x 则主要用于帮助汽车制造商开发出更加尖端的应用,同 时减少交通事故并使初、中级汽车实现更自主的驾驶体验。

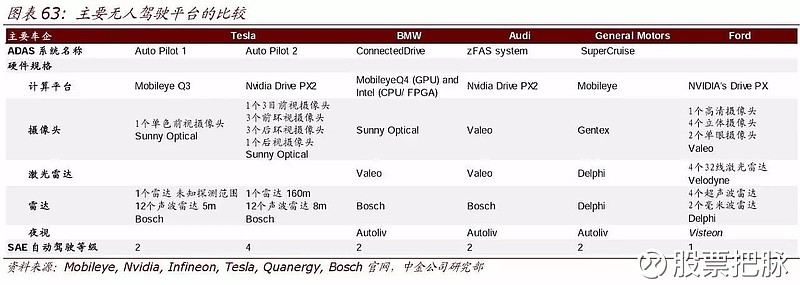

传感器:摄像头搭载数量上升,激光雷达加速发展

通过对最新发布的智能驾驶平台的分析,我们注意到两个明显趋势。

搭载摄像头数量上升:我们认为,要实现 L3/4 级别的自动驾驶,单车的摄像头数量将从 L1/2 级别的 2 颗增加到 10 颗。Tesla 新推出的 Auto Pilot 2 平台总共含有 8 个摄像头, 其中包括 1 个 3 目前视摄像头,3 个前环视摄像头,3 个后环视摄像头,1 个后视摄像头, 比 Auto Pilot 1 中 1 个单色前视摄像头数量大幅度增加。

激光雷达技术发展迅速:激光雷达能够发射激光束,并通过捕捉反射回来的信号绘制出 3D 模型。大多数切入自动驾驶的车企都选择搭载激光雷达,除了 Tesla 只依靠摄像头和 普通雷达。制约自动驾驶向 L3/4 挺进的主要原因在于搭载的电子元器件成本太高,激光 雷达目前的平均售价在 5,000 美金左右,因此如何快速的降低成本成为重中之重。 Velodyne 于近日推出了一款经济实惠的新型激光雷达,与传统的机械激光雷达不同,新 型传感器能使用电子束引导激光束转向。这款新产品具有体积小,性能稳定,价格便宜 等优势。

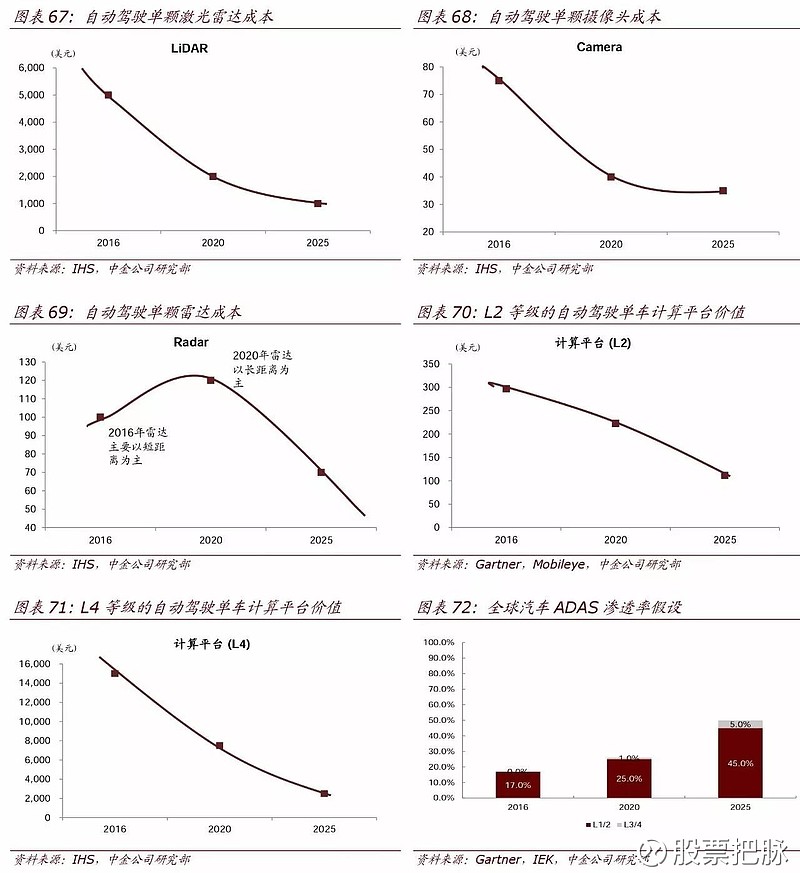

市场规模:2025 年达到 486 亿美元

自动驾驶硬件规模 2025 年可达 486 亿美元。Gartner 认为,现有汽车电子占全球半导 体市场仅为 10.0%左右,2017 年市场规模 2017 年将成长 6.2%达到 343 亿美元,2018 年增长 7.2%至 358 亿美元。我们通过对各等级的自动驾驶渗透率进行了测算,在 2025年自动驾驶传感器与计算芯片的规模可达 486 亿美元。

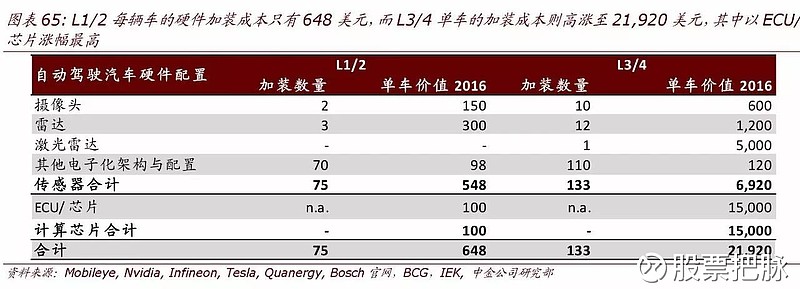

目前硬件价格高昂阻碍 L3/4 普及:我们对 SAE 要求的各等级自动驾驶需要加装的硬件 成本进行了测算,主要分为计算芯片和传感器两部分。从 L1 到 L4,级别越高,所需要 加装的硬件成本也在上升,整体而言,2016 年 L1/2 的单车电子加装成本为 648 美元, L3/4 则需 21,920 美元,其中中央控制和处理器占据绝大多数成本,例如,Nvidia Drive PX2 的售价高达 1.5 万美元。

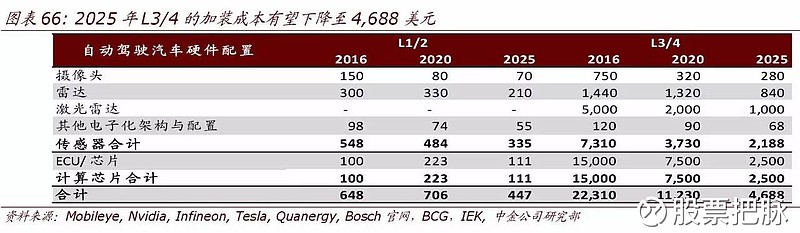

2025 年 L3/4 的加装成本有望下降至 4,688 美元。我们对主要硬件成本的价格曲线进 行了假设,随着摄像头、激光雷达、芯片成本的不断下降,以及软件处理的优化,判断 到 2025 年,L3/4 等级的自动驾驶成本有望从超过 2 万美元缩减到 4,688 美元,同时带 来渗透率的提升。

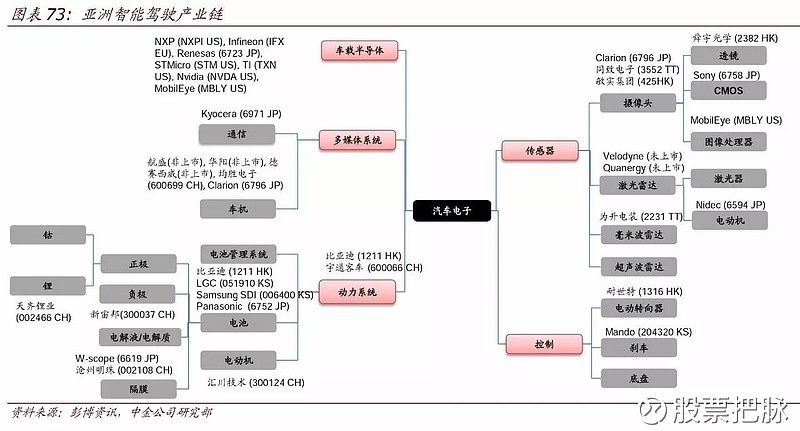

下图归纳了亚洲自动驾驶/电动车产业链的情况。

中国在动力电池技术上全球领先,但在 汽车电子上相对薄弱,主要平台目前掌握在 Continental、Bosch、Denso 等全球一级供 应商手里。中国公司主要作为二级供应商参与到整个供应链中去。中国公司相对较强的 零部件包括:(1)电子传感器(舜宇),(2)车机(航盛,华阳,德赛)。

中国厂商在汽车电子产业链中的布局:

► 舜宇光学:是全球最大车用镜头提供商,产品覆盖了车载摄像头的各个领域(前视、 后视、内视(驾驶员监控/手势识别)、环视、智能后视镜等。进入 HUD 与激光雷达 领域,全方位布局传感硬件。

► 欧菲光:公司通过汽车电子业务、智能中控业务、智能驾驶业务以及互联网+业务 切入汽车电子领域。公司在传感器(摄像头、雷达)、控制器(高清全景环视系统、 ADAS 高级辅助驾驶系统)等方面进行了产品布局。同时,公司投资了美国的 Cruise Automation,其产品可将普通车辆变成自动驾驶汽车,第一代自动驾驶系统适用于 奥迪 A4 和 S5。

► 得润电子:拥有全面的连接器布局,前瞻性布局车联网,收购意大利 OBD(行车记 录仪)模块龙头企业 Meta,向车联网保险等软件服务领域拓展。

► 四维图新:布局无人驾驶,构建高精度地图、动态交通信息。同时,打造趣驾 WeDrive3.0 完整车联网生态平台,产品包括纯车机方案 WeCar、车机互联方案 WeLink、和操作系统趣驾 OS。

► 比亚迪:布局 BMS,母公司集电池、BMS、电动汽车研发于一身,垂直整合优势明 显。比亚迪汽车电子已经有多年积累,2014 年上市内臵 Android 操作系统的车型。

► 德赛电池与欣旺达则在电池封装与 BMS 上领先布局。

► 深圳航盛电子(未上市)致力于为整车厂开发生产智能网联汽车信息系统、智能驾 驶辅助系统、新能源汽车控制系统等产品。未来,公司将重点布局车内 ADAS、安 全技术和智能驾驶技术。

► 华阳(待上市,我国最大的激光头和汽车音箱生产商之一)将围绕车本身,在相关 的感知系统和通信定位和决策系统上布局,推出三个领域的产品:车身电子控制系 统、娱乐系统、高级驾驶辅助系统。

► 德赛西威(未上市)与百度联手,将围绕 BCU 和 MapAuto 两个维度,在高精度地 图与自定位、汽车环境感知、决策等技术领域展开合作。其大股东是上市公司德赛 电池的母公司。

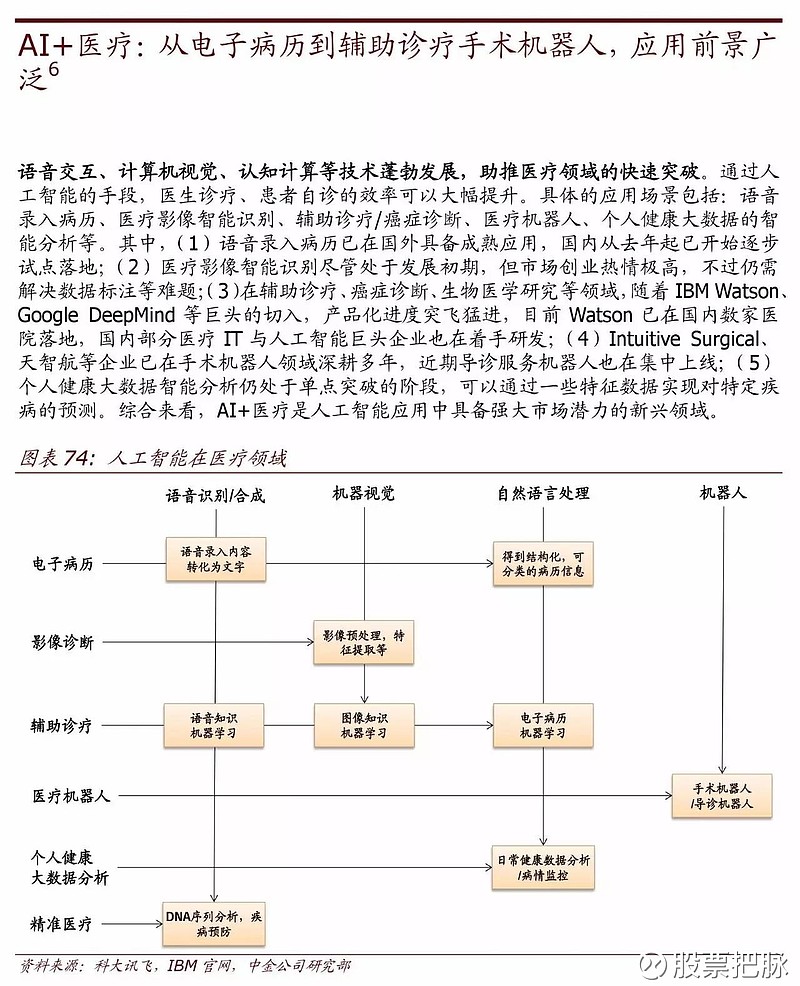

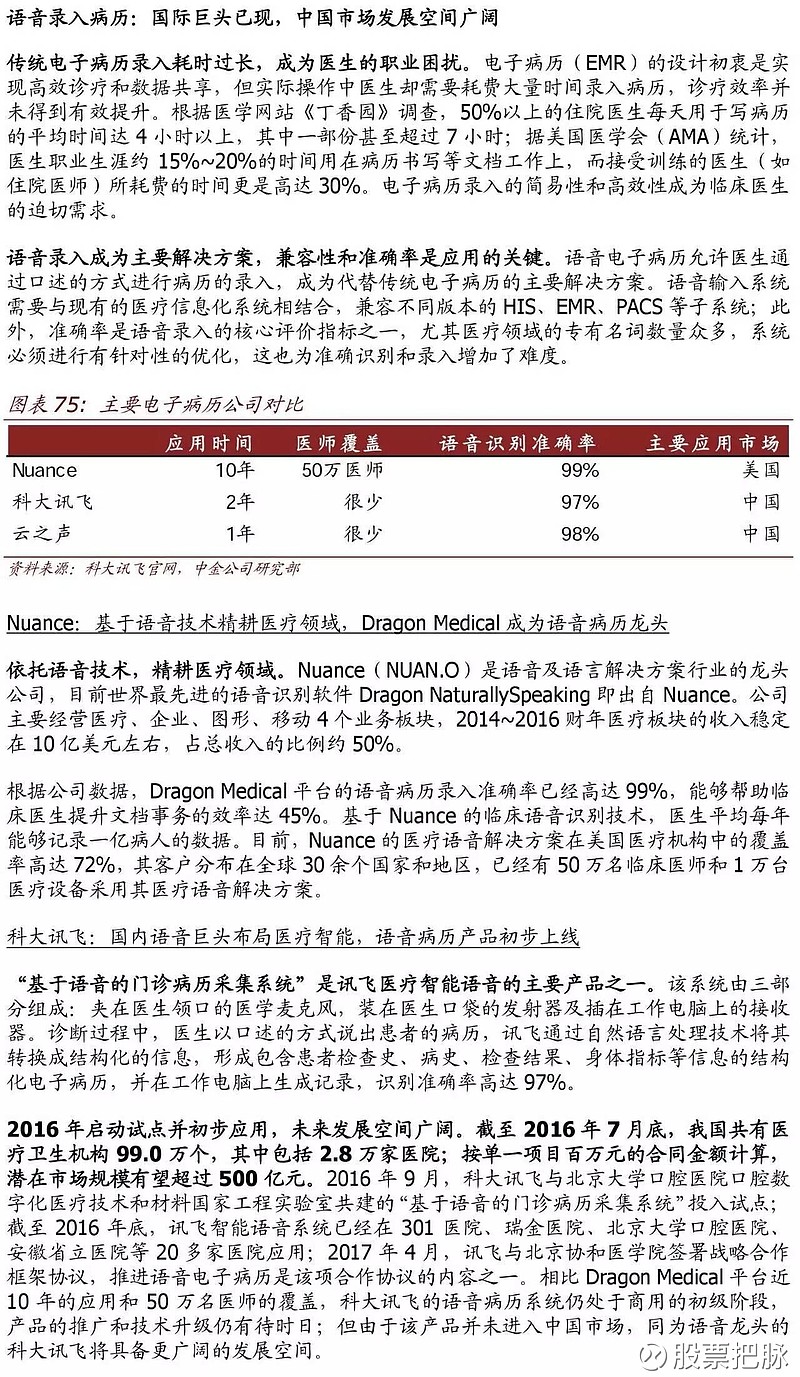

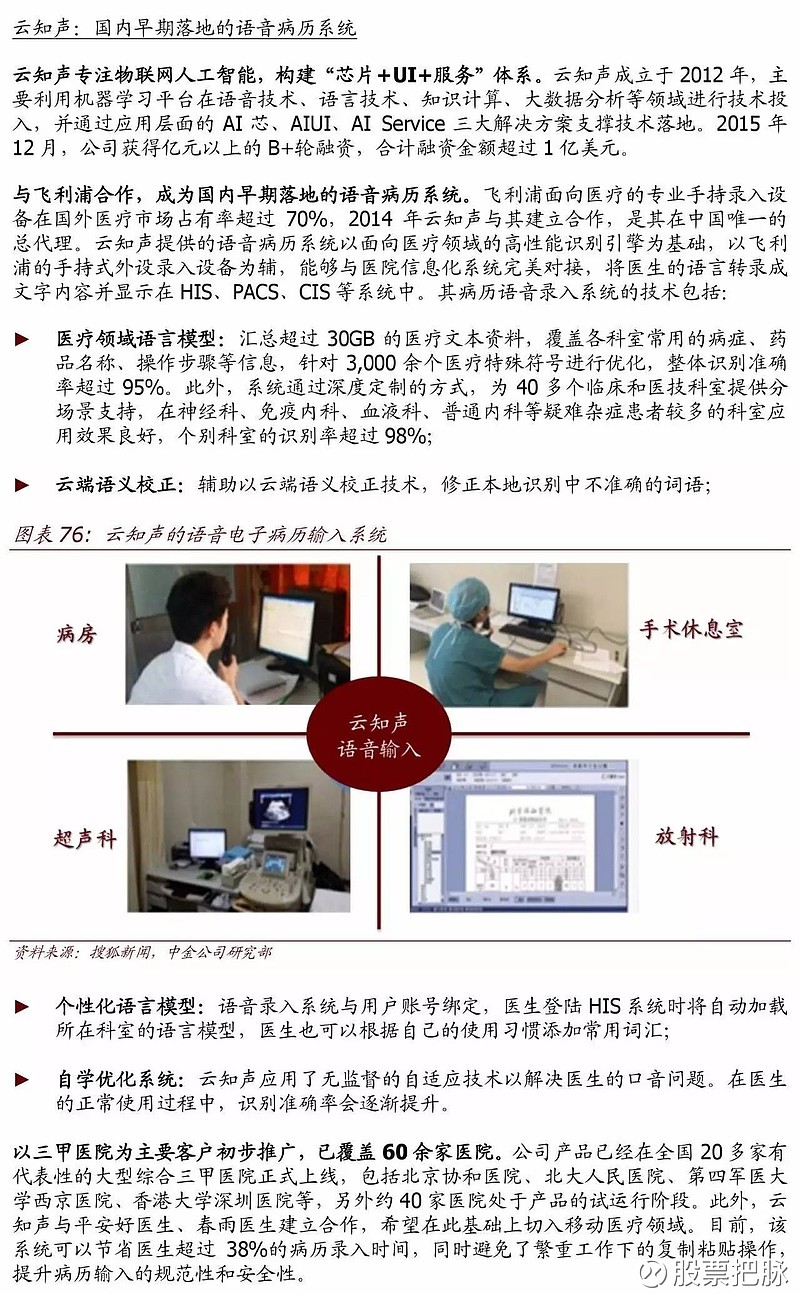

AI+医疗:从电子病历到辅助诊疗手术机器人,应用前景广泛

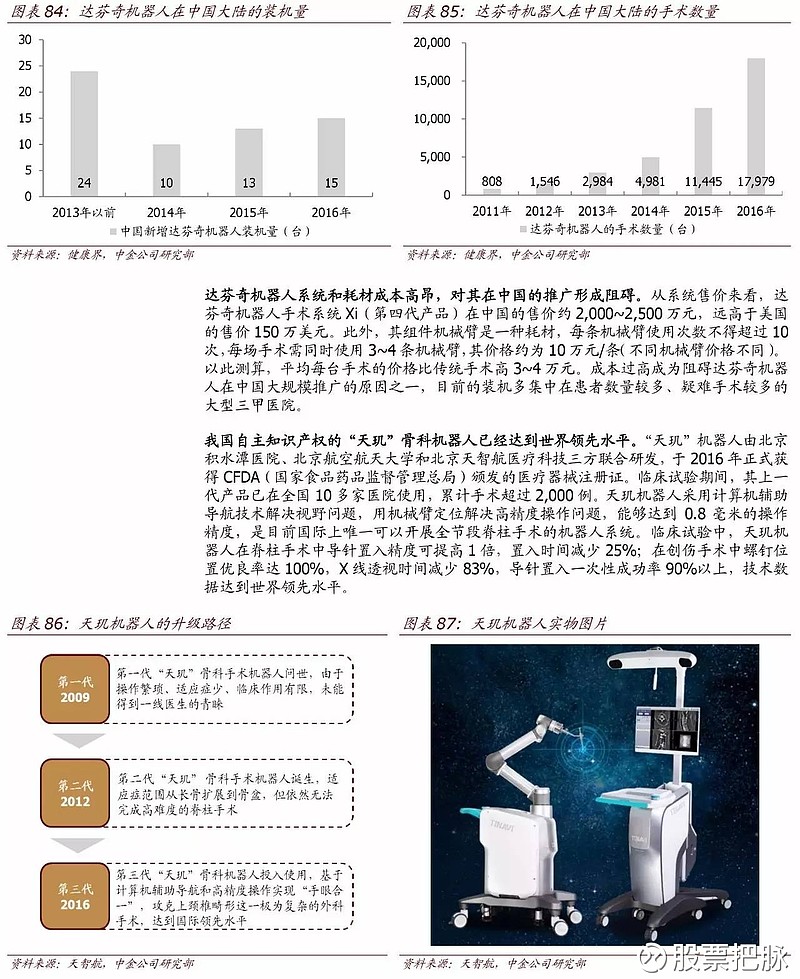

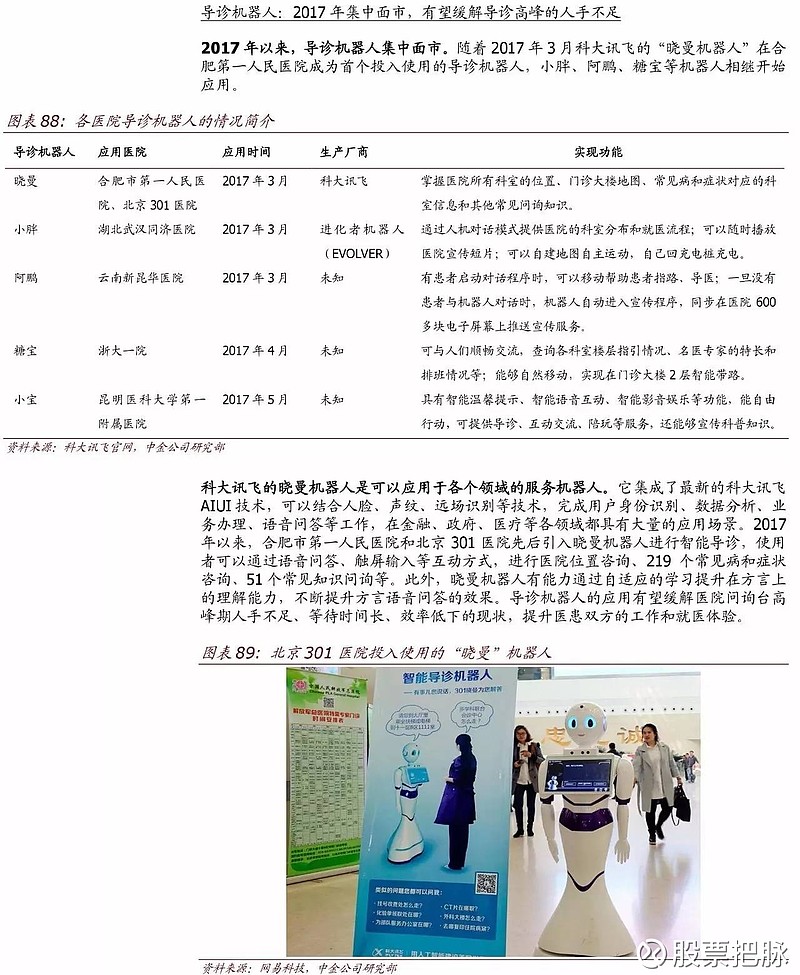

因微信字数限制,以下内容以图片形式呈现。在新智元公众号回复【中金】下载报告全文。

AI+通信:数据中心资本开支,物联网带动行业发展

AI+半导体:为芯片市场注入新动力。转自新智元